La Loi de Finances 2022 offre la possibilité aux professions libérales d’amortir leur patientèle acquise à partir du 1er janvier 2022, et ce, jusqu’au 31 décembre 2025. Il s’agit d’une règle temporaire qui permet de déduire des amortissements sur 10 ans. Elle n’est pas rétroactive pour les professionnels qui ont acquis onéreusement leur patientèle avant 2022.

⚠️L’amortissement de votre patientèle n’est pas obligatoire à partir de 2022, il s’agit seulement d’une « possibilité » !

Il est donc intéressant de savoir si cela en vaut le coup !

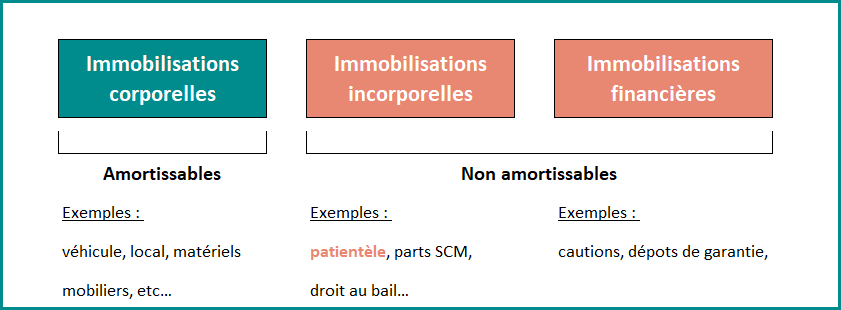

1. Rappel : immobilisations et amortissements

Dans un premier temps, récapitulons les différents types d’immobilisation et les règles de calcul des amortissements.

Avant 2022, la patientèle était considérée comme incorporelle et non amortissable.

Ce qui veut dire qu’à l’acquisition, vous ne déduisiez aucune charge, aucun amortissement.

Elle s’affichait simplement dans votre registre des immobilisations et sa valeur comptable ne diminuait pas d’année en année.

💡RAPPEL : Le calcul d’un amortissement, c’est simplement le fait de diviser le prix d’achat d’une immobilisation, en un certain nombre d’années (en fonction de sa nature). Ces annuités seront déductibles sur la déclaration 2035.

Par exemple, une table de massage neuve de 2 000€, s’amortira sur 5 ans. Vous déduirez 400€ pendant 5 ans (2000€ / 5 ans = 400€)

2. Exemple 1 : patientèle non amortissable

Prenons l’exemple d’une patientèle qui est non amortissable (obligatoirement, car acquise avant 2022).

Vous l’achetez pour 5 000€ en 2010 :

Cette patientèle acquise 5 000€ en 2010, vaut encore 5 000€ en 2022, comptablement car vous ne déduisez aucun amortissement.

Vous décidez de céder votre patientèle en 2022.

Plusieurs possibilités apparaissent, selon le prix de vente de votre immobilisation :

2.1 Vous comptabilisez une moins-value à long terme :

Le 25 février 2022, vous la vendez pour 2 000€.

La valeur résiduelle (pastille 1) correspond à la valeur comptable. On la calcule de la façon suivante :

Prix d’achat – la somme des amortissements déduits = Valeur Nette Comptable (pastille 1)

Soit :

5 000€ – 0€ = 5 000€

💡Comme je vous l’ai dit, étant donné qu’il n’y a pas d’amortissement, la valeur comptable restera à 5000€.

Une fois sa valeur comptable connue, nous pouvons calculer sa plus ou moins-value (pastille 2) :

Prix de vente – Valeur Nette Comptable (pastille 1) = plus ou moins-value (pastille 2)

Soit :

2 000€ – 5 000€ = -3 000€

💡Ici, il s’agit d’une moins-value car le prix de vente est inférieur à la valeur comptable. Il s’agit également d’une moins-value à long terme car la patientèle est non amortissable et acquise depuis + de 2 ans.

📌Niveau imposition, les moins-values à long terme (MVLT) ne viennent jamais diminuer votre le bénéfice de votre 2035. Elles se déduisent uniquement* des éventuelles plus-values à long terme (PVLT) sur les 10 prochaines années.

*hors contexte de cessation d’activité.

2.2 Vous comptabilisez une plus-value à long terme :

Le 25 février 2022, vous la vendez, cette fois, pour 9 000€.

Ici, la valeur nette comptable est toujours de 5 000€. Seul le calcul de la plus ou moins-value diffère :

Prix de vente (9 000€) – Valeur Nette Comptable (5 000€) = 4 000€

💡Ici, il s’agit d’une plus-value car le prix de vente est supérieur à la valeur comptable. Elle est encore à long terme car la patientèle est non amortissable et acquise depuis + de 2 ans.

📌Niveau imposition, les plus-values à long terme (PVLT) ne viennent jamais augmenter le bénéfice de votre 2035. Par contre, elle s’affiche sur la 1ère page de votre 2035 et se reporte sur votre déclaration d’impôt sur les revenus (2042). [Comme vu précédemment, elle diminue en fonction d’éventuelles moins-values à long terme émises au cours des 10 dernières années.] Les PVLT sont taxées au taux de 30% (dont 17.20% de prélèvements sociaux) sauf cas d’exonération.

💡Quand vous êtes exonéré des PVLT (article 151 septies, 238 quindecies…), vous l’êtes fiscalement ET socialement.

➡️ A retenir des plus ou moins-values à LONG TERME sur une patientèle NON AMORTISSABLE :

- Plus le prix de vente est > à la VNC, plus la PVLT sera élevée.

- Peu importe le nombre d’année que vous gardez votre patientèle dans vos immobilisations, sa valeur comptable ne changera pas car elle n’est pas amortie.

- Que ce soit des plus ou moins-values, elles ne viennent pas modifier le bénéfice de votre 2035.

- En cas d’exonération, la PVLT est exonérée fiscalement ET socialement.

- En cas de non-exonération, vous êtes taxé à 30% sur le montant de la PVLT.

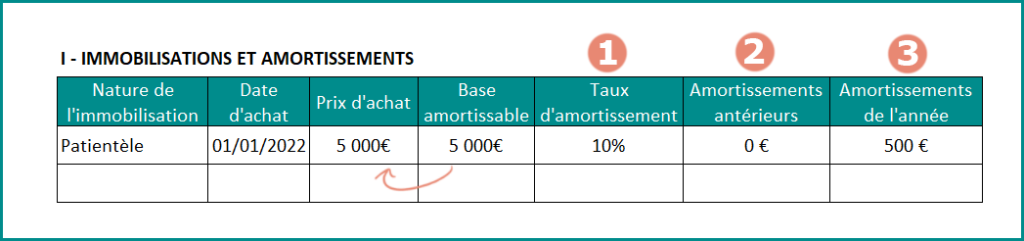

3. Exemple 2 : patientèle amortissable

Reprenons exactement le même exemple en changeant les dates et en amortissant la patientèle :

Ici, vous avez acquis la patientèle en 2022, pour la somme de 5 000€ que vous décidez d’amortir. La Loi de finance indique qu’elle doit être amortie sur 10 ans. Son taux (pastille 1) est donc de 10% (100% / 10 ans = 10%).

L’amortissement déduit chaque année s’élèvera à 500€, pendant 10 ans.

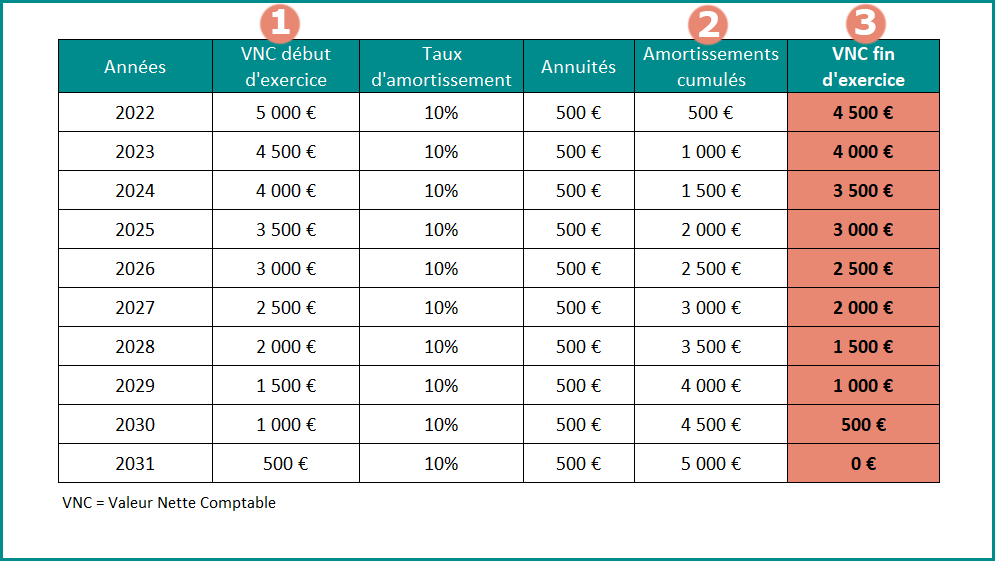

A titre informatif, voici le tableau d’amortissement de notre patientèle dans cet exemple :

Chaque année qui s’écoule, la valeur comptable de votre patientèle diminuera chaque année (pastilles 1 et 3).

Valeur au 1er janvier – l’amortissement de l’année = valeur au 31 décembre

⚠️Au 31 décembre 2031, la patientèle n’aura plus aucune valeur comptable. Ce qui va avoir un impact important sur le calcul des plus-values et leur imposition, au moment où vous vendrez la patientèle !

💡RAPPEL : étant donné que la patientèle est amortissable dans notre exemple, la plus ou moins-value qui va s’en dégager sera à COURT TERME et non à LONG TERME !

Comme précédemment, vous décidez de céder votre patientèle.

Plusieurs possibilités apparaissent selon le prix de vente ET la date de cession de votre immobilisation :

3.1 Vous vendez votre patientèle rapidement :

Imaginons que vous la vendez le 31 décembre 2024, pour 2 000€.

Par rapport à l’exemple précédent, et comme nous l’avons souligné dans le tableau d’amortissement précédent (pastille 3), la valeur comptable de l’immobilisation diminue. Au 31/12/2024, elle est de 3 500€.

Etant donné que nous la vendons rapidement, le prix de vente (2 000€) reste inférieur à sa valeur, ce qui permet d’avoir une moins-value de 1 500€ à court terme :

2 000€ – 3 500€ = – 1500€

💡Ici, il s’agit donc d’une moins-value mais elle est, cette fois-ci, à court terme car la patientèle est amortissable et acquise depuis + de 2 ans.

📌Niveau imposition, les moins-values à court terme (MVCT) viennent diminuer le bénéfice de votre 2035 (ligne 42). Intéressant !

3.2 Vous vendez votre patientèle longtemps après l’avoir achetée :

Imaginons, cette fois-ci, que vous la vendez 18 ans après, en 2040, pour 8 000€.

En 2040, la patientèle est totalement amortie (depuis l’année 2031) et n’a plus aucune valeur comptable !

Le calcul de la plus ou moins-value est très rapide :

8 000€ – 0€ = 8 000€

La plus-value qui s’en dégage s’élève à 8 000€, soit le montant de la vente !

💡Ici, il s’agit donc d’une plus-value à court terme car la patientèle est amortissable et acquise depuis + de 2ans.

📌Niveau imposition, les plus-values à court terme (PVCT) viennent augmenter votre bénéfice de votre 2035 (ligne 35) si vous n’êtes pas dans les conditions d’exonération (151 septies, 238 quindecies…).

⚠️De plus, il faut souligner que même si vous êtes exonéré des plus-values, sachez que pour les PV COURT TERME, on parle uniquement d’une exonération FISCALE et non SOCIALE (vous allez payer des cotisations sociales sur ces revenus exceptionnels).

➡️ A retenir des plus ou moins-values à COURT TERME sur une patientèle AMORTISSABLE :

- Au bout de 10 ans, la Valeur Nette Comptable de votre patientèle sera de 0. En cas de cession, la plus-value sera égale au montant de votre vente.

- En cas d’exonération des PVCT, vous êtes quand même imposé socialement.

📧Rejoignez la Newsletter pour être informé des derniers 📃articles de blog qui sortent ainsi que des 📆dates fiscales à ne pas oublier !

4. Conclusion

Il est rare d’acquérir une patientèle pour la céder peu de temps après. Il suffit que votre taux moyen d’imposition diffère et soit moins avantageux 10 ans après, ce ne serait pas fiscalement avantageux ! Dès lors, choisir d‘amortir sa patientèle n’est pas forcément judicieux !

Evidemment, chaque situation diffère, mais en appliquant mes exemples à votre situation, vous pourrez comparer les résultats et opter pour le choix le plus avantageux !

⚠️ Attention, La loi de Finances 2022 rectificative (article 7) précise : « il n’est plus applicable aux fonds acquis auprès d’une entreprise liée au sens de l’article 39, 12 du CGI, ou auprès d’une entreprise, y compris une entreprise individuelle, placée sous le contrôle de la même personne physique que l’entreprise acquéreuse » (pour les cessions à soi-même ou les passages en société)

Dans tous les cas, j’espère que cet article vous a aidé à y voir plus clair. Si c’est le cas, n’hésitez pas à me laisser un petit commentaire !