Qu’est-ce que la balance comptable (aussi appelée “balance générale”) ? En tant que professionnel libéral de la santé, vous avez certainement déjà entendu ce terme de la bouche de votre comptable. Si vous êtes adhérent d’une AGA, la balance comptable doit même obligatoirement leur être télétransmise avec votre 2035.

Alors pourquoi ne pas mettre ce document en lumière aujourd’hui ? Que vous le connaissiez ou non, je suis sûre que cet article vous sera utile !

Let’s go !

✔️ Notez : certains liens de ce blog sont des liens d’affiliation. Vous les reconnaîtrez facilement grâce à leur couleur : Je suis un lien affilié – Je suis un lien classique.

1. C’est quoi une balance comptable ?

💡 Bref rappel : Un professionnel libéral de la santé, inscrit au régime BNC de la déclaration contrôlée, a l’obligation de tenir sa comptabilité (de trésorerie) et par conséquent, a la possibilité d’éditer une balance comptable, via son logiciel comptable. Celui qui est au régime MICRO BNC, quant à lui, n’a l’obligation “que” de tenir la comptabilité de ses recettes. Par conséquent, sa balance comptable sera incomplète (et donc inutile ✖️), car il manquera l’inscription de ses dépenses.

Sans verbiage de comptable, je pourrais vous définir la balance comptable ainsi :

Il s’agit tout d’abord d’un document, sous forme de tableau(imprimable ou téléchargeable au format PDF),

Ce document synthétique donne un aperçu de votre comptabilité (il contient en général entre 1 et 3 pages),

Il concerne généralement l’année civile complète,

Il indique l’ensemble des comptes(= des postes comptables)que vous avez utilisé dans votre comptabilité, pour la période définie,

Pour chacun de ces comptes, il indique le solde(débiteur ou créditeur),

Il se complète automatiquement grâce à votre logiciel comptable (⚠️ pour ceux qui travaillent encore avec une comptabilité papier, il se fera alors manuellement… 😭)

Visuellement, voilà à quoi ressemble une balance comptable (j’ai créé cet exemple de toute pièce !) :

1) Colonne “Compte” : Elle correspond aux numéros de comptes que vous avez utilisés pour enregistrer vos dépenses et vos recettes. (codification réglementée selon le plan comptable général)

2) Colonne “2035” : Elle est facultative. Tous les logiciels ne la font pas apparaître. Elle indique à quelle ligne de votre 2035, va s’incrémenter ce poste comptable.

3) Colonne “Intitulé” : Il s’agit simplement du libellé du poste/compte comptable correspondant.

4)Colonne “Débit” : Elle correspond au montant total au débit du poste correspondant.

De manière générale, pour une comptabilité de trésorerie (BNC/déclaration contrôlée), les montants pourraient correspondre à vos paiements, l’argent qui sort de votre trésorerie :

(⚠️ Hors comptes de contrepartie “Banque” ou “Caisse” et les “A-Nouveaux”)

5) Colonne “Crédit” : Elle correspond au montant total au crédit du poste correspondant.

À l’inverse, les montants inscrits dans la colonne crédit peuvent être assimilés à des encaissements, c’est-à-dire de l’argent qui entre sur votre compte en banque :

(⚠️ Hors comptes de contrepartie “Banque” ou “Caisse” et les “A-Nouveaux”)

6) Colonne “Solde” : Elle correspond au solde (débiteur ou créditeur) du compte concerné.

Cela correspond simplement à la différence entre la colonne “Débit” et la colonne “Crédit” :

Un autre exemple :

💡 C’est toujours le solde qui va s’afficher sur votre déclaration 2035.

3. Quelle est l’utilité de la balance générale ?

La balance générale est super utile car c’est le document grâce auquel vous pouvez tout de suite constater l’irrégularité d’un poste comptable.

Par exemple :

Le poste URSSAF qui a un solde créditeur(Crédit > Débit) : c’est-à-dire que vous avez reçu + de remboursement que ce que vous avez payé… (Bizarre, venant de l’URSSAF, non ? 😂). Cela peut aussi indiquer une possible erreur dans la réintégration de la CSG !

Le poste “Salaire” mouvementé et le poste “prélèvements personnels” qui ne l’est pas : Cela peut signifier que l’argent que vous vous allouez chaque mois, a été comptabilisé dans le mauvais compte comptable (⚠️ Énoooorme incidence fiscale pour cet exemple. Erreur vue de nombreuses fois !)

La balance comptable est le premier document à vérifier. Dès qu’un poste vous paraît suspect(solde incohérent, montant trop élevé, montant trop faible, etc.), vous pouvez d’ores et déjà visualiser ce que vous avez comptabilisé dans ce compte, grâce notamment à l’édition du grand-livre(je vous en reparle dans un prochain article ! 😉)

4. Éditer sa balance comptable

Sur le logiciel INDY, vous pouvez télécharger votre balance comptable de cette manière :

Au choix, vous pouvez la télécharger au format PDF ou simplement la visualiser. Très facile d’accès !

Vous souhaitez créer (ou reprendre) une activité de professionnel de santé (réglementée) dans un nouveau cabinet médical. Vous vous installez et personne ne vous a informé que dans cette zone précise, vous pouvez bénéficier d’une exonération fiscale importante(sur l’impôt sur le revenu et la CFE), s’étalant sur plusieurs années ! 😱 Venez avec moi, je vous explique comment vérifier si votre commune (ou quartier) se situe dans une des 3 zones fiscalement avantageuses : la ZFU-TE, la ZRR et depuis le 1er juillet 2024, la nouvelle ZFRR !

Let’s go !

1. Comment savoir si tu es installé(e) en zone ZFU-TE ?

Le dispositif ZFU-TE(Zone Franche Urbaine – Territoire Entrepreneur) a été prorogé jusqu’au 31 décembre 2024 via la Loi de Finances pour 2024.

Les zones concernées par la ZFU-TE sont situées dans des quartiers précis de + de 10 000 habitants(et non des communes entières !) dits sensibles ou défavorisés.

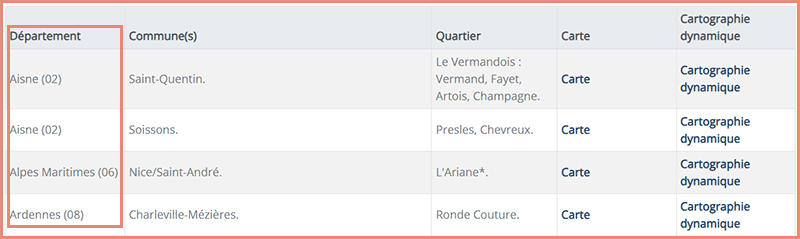

Vous pouvez retrouver la liste de ces zones géographiques sur le site officiel : sig.ville.gouv.fr ⬇️

En cliquant sur ce lien, vous allez arriver devant un tableau où sont listés les départements et les communes qui ont des quartiers en ZFU-TE :

Cette liste est classée par département.

➡️ Prenons un exemple de par chez moi, dans le Rhône 🩷 : je souhaite créer mon activité libérale de kiné par exemple, à Vénissieux :

Je fais défiler la liste jusqu’à trouver mon département.

Puis la commune où je souhaite m’installer. Si elle n’y est pas, cela signifie simplement qu’il n’y a pas de quartier ZFU-TE.

Et enfin, dans la commune recherchée, ici Vénissieux, je vérifie si le quartier est identifié comme un quartier prioritaire ZFU-TE. Encore une fois, si mon quartier n’est pas indiqué alors celui-ci n’est pas en ZFU-TE.

Ensuite je poursuis mon investigation en cliquant sur la cartographie dynamique 🎯.

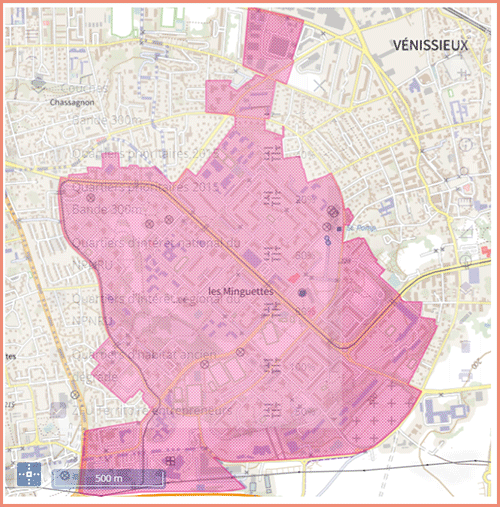

Imaginons que ma future installation se situe bien dans le quartier des Minguettes, je précise ma recherche avec l’adresse professionnelle exacte de mon futur cabinet.

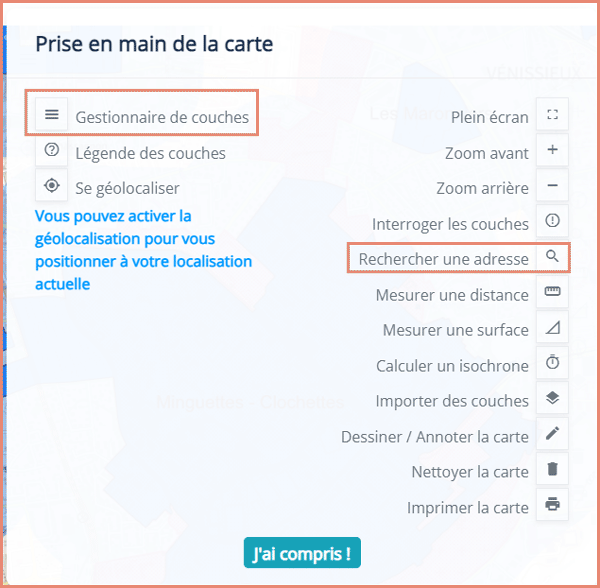

Une fois cliqué sur “cartographie dynamique”, le site vous explique son fonctionnement :

Les 2 manipulations qui vont nous intéresser ici, se nomment :

Le gestionnaire de couches : pour faire apparaître uniquement les zones géographiques en ZFU-TE

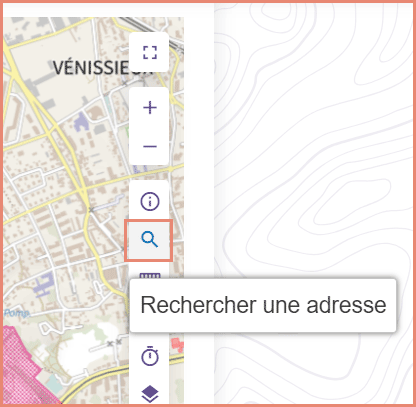

Et la recherche d’adresse : pour valider la localisation de cette dernière dans la zone escomptée (Oui, parce que parfois, la zone s’arrête à une intersection ! ⚠️)

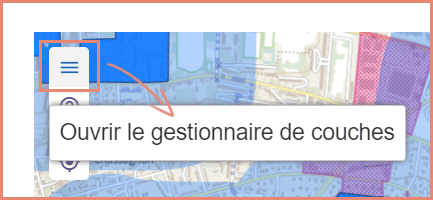

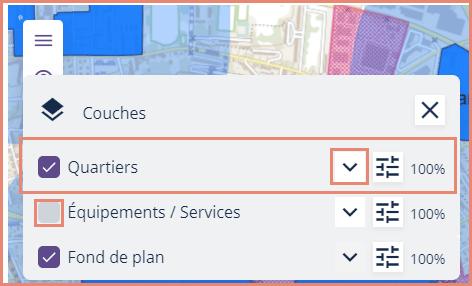

➡️ Continuons avec notre exemple : Une fois que vous avez cliqué sur la cartographie dynamique, ouvrez directement le gestionnaire de couches :

Décochez“Équipements / Services”, puis, ouvrez le menu déroulant de la catégorie “Quartiers” :

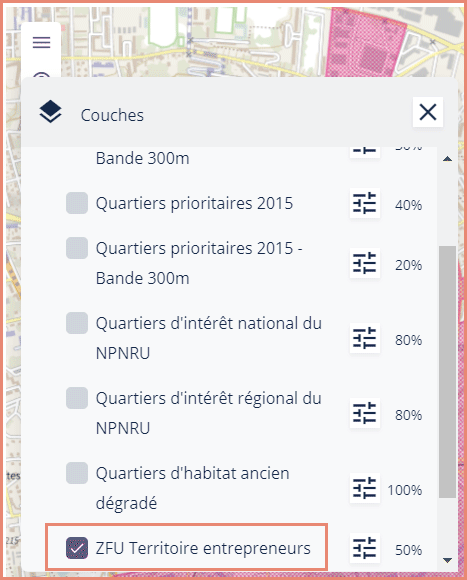

Décochez tout ce qui était initialement coché (zones prioritaires, etc.)SAUF la ZFU-TE :

Cela vous permet d’avoir une carte précise qui ne vous montre QUE la partie de la commune qui est en ZFU-TE (= zone en rouge) :

Maintenant il ne vous reste plus qu’à saisir votre adresse dans l’encadré avec l’icône de loupe :

Pour connaître les avantages fiscaux et les conditions à réunir pour pouvoir profiter du dispositif ZFU-TE, je vous proposerai bientôt une formation (e-learning) à ce sujet ! 🎓

N’hésitez pas à me dire en commentaire si cela vous intéresse et et quelles sont vos attentes ! 😉

2. Comment savoir si tu es installé(e) en zone ZRR ?

Le dispositif ZRR(Zone de Revitalisation Rurale) a été prorogé jusqu’au 30 juin 2024 via la Loi de Finances pour 2024 et est remplacé par les dispositifs ZFRR et ZFRR+ dont je vous parlerai dans le prochain chapitre.

💡 Pour quelles raisons j’évoque l’exonération fiscale ZRR alors que nous sommes en juillet 2024 et qu’il n’est donc « plus possible » d’en bénéficier ?

Contrairement aux zones géographiques de la ZFU-TE qui correspondent à des quartiers bien précis au sein de certaines communes, celles situées en ZRR sont des communes entières.

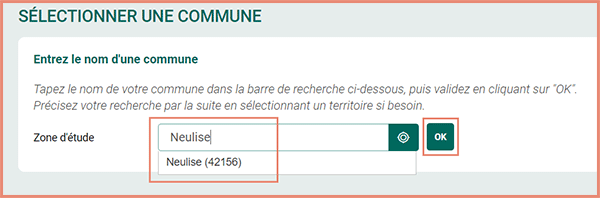

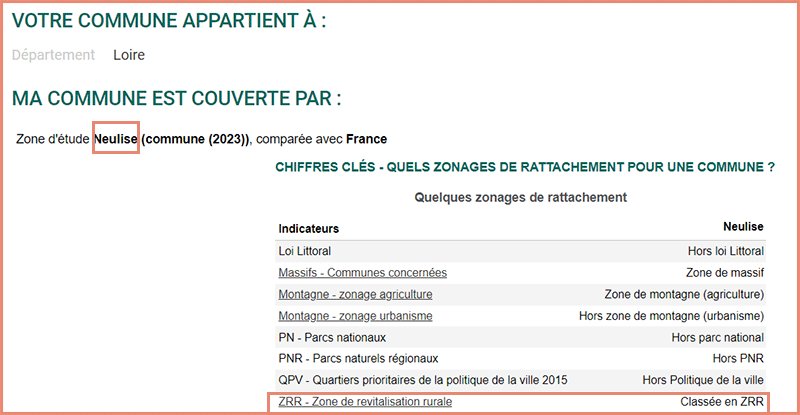

En cliquant sur ce lien, vous allez arriver sur le site de L’observatoire des Territoires, qui va vous permettre de vérifier que la commune se situe (ou non) en ZRR.

Dans la section “Sélectionner une commune” :

Il vous suffit de saisir votre commune

Et de cliquer sur “OK”.

Les résultats apparaissent immédiatement :

Neulise, commune située dans la Loire, est bien classée en ZRR.

Afin de connaître les avantages fiscaux du dispositif ZRR et les conditions à réunir pour en profiter, je vous conseille vivement de vous inscrire à ma formation OBJECTIF ZRR, qui vous explique tout sur le sujet ! 🎓

⚠️ Si vous vous installez dans une commune classée en ZRR, À PARTIR du 1er juillet 2024, alors, il faudra vérifier que cette commune est classée en ZFRR. En effet, pour les nouvelles créations ou reprises d’activité, la ZRR n’existe plus. Elle est remplacée par les ZFRR.

Et c’est ce que nous allons découvrir tout de suite !

3. Comment savoir si tu es installé(e) en zone ZFRR ou ZFRR+ ?

Le dispositif ZFRR(Zone France Ruralités Revitalisation)est entré en vigueur en date du 1er juillet 2024(et jusqu’au 31 décembre 2029) via la Loi de Finances pour 2024.

Les zones géographiques concernées sont des communes < à 30 000 habitants et qui présentent des difficultés socio-économiques.

💡 La plupart des communes classées en ZRR intègrent le nouveau zonage ZFRR. Les communes qui ne sont pas reclassées en ZFRR continuent de bénéficier des exonérations exonérations prévues en ZRR.

💡 La Guyane et la Réunion sont classées en ZFRR(elles étaient supprimées des ZRR depuis 2019).

⚠️ Certaines communes seront classées en ZFRR+. Les critères sont en cours d’élaboration. Ce niveau de zonage interviendra à partir de 2025.

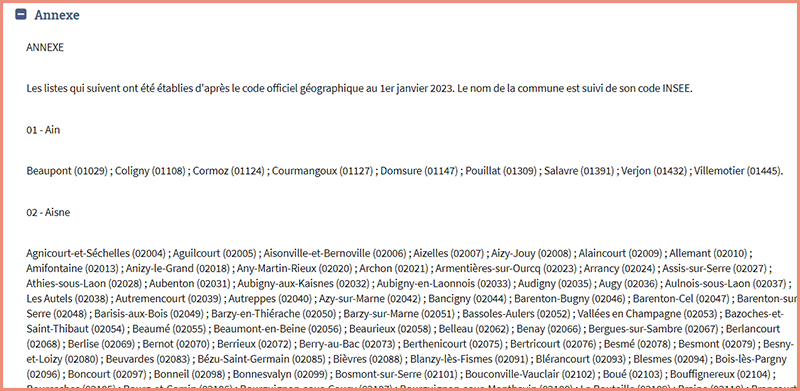

Utilisez un “CTRL + F” pour rechercher le nom de la commune qui vous intéresse, c’est plus rapide ! 😉 Cette liste est classée par départements.

Pour connaître les avantages fiscaux et les conditions à réunir pour pouvoir profiter du dispositif ZFRR, je vous proposerai bientôt une formation (e-learning) à ce sujet ! 🎓

Conclusion

Et voilà, à présent, il vous est facile de découvrir si le quartier choisi vous permet de bénéficier d’un des 3 principaux dispositifs : ZFU-TE, ZRR ou ZFRR ! 💪

N’hésitez pas à me dire en commentaire si mon article vous a aidé ! Cela me fait toujours plaisir d’avoir vos retours. 😊

R E C E V O I R L E S N E W S !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

Voici un article qui va grandement vous aider à prévoir vos charges sociales obligatoires URSSAF et RETRAITE, en tant que professionnel libéral du secteur de la santé réglementée.

Une chouette lecture si vous avez une comptabilité BNC(hors S.E.L.), que votre régime fiscal soit le MICRO BNC ou le régime de la déclaration contrôlée.

Vous connaissez ma passion pour la création de tutoriels ! 😁

Alors, c’est parti !

1. Les assiettes de vos cotisations sociales 2024

Avant de commencer, je souhaite faire un point sur les assiettes(= les bases de calcul)des cotisations sociales et de la CSG-CRDS. Cela vous permettra de comprendre ce qui est réellement pris en compte dans le calcul de vos charges sociales URSSAF & RETRAITE (CARPIMKO, CARMF, etc.).

Bénéfice exonéré(fiscalement et non socialement) Ex : ZFU ou ZRR

5HP ou 5QB

➕

➕

Charges sociales obligatoires

DSCA

➕

Charges sociales facultatives

DSEA

➕

➕

IJ perçues de la CPAM

DSAS

➖

IJ incapacité temporaire perçues de la RETRAITE(Carpimko, etc.)

DSCP

➖

➖

Revenus exonérés(fiscalement et non socialement)en zone déficitaire de soins

DSFA

➕

➕

Médecins Secteur I – déduction complémentaire 3% (exonération fiscale et non sociale)

DSCO

➕

➕

Chèques vacances

DSCN – 513€

➕

➕

Récapitulatif de la brochure pratique des impôts 2024

(*) MICRO BNC : vous avez déclaré des recettes et les impôts vont automatiquement appliquer un abattement de 34%. Par conséquent, l’assiette est calculée sur du bénéfice, soit : 5HQ x 66%

Mettons tout cela en pratique !

2. Simulateur des charges sociales URSSAF + RETRAITE

💡Le simulateur, dont je vais vous expliquer les principes, n’est autre que celui de l’URSSAF, à disposition sur leur site :

Lorsque vous cliquez sur le lien ci-dessus, vous arrivez sur la page d’accueil de tous les simulateurs que propose l’URSSAF.

Descendez jusqu’à ce que vous trouviez les professions libérales :

⚠️ IMPORTANT : les revenus que vous allez indiquer ici (ex : 2024) seront déclarés sur votre 2042 CPRO en mai 2025. Cependant, vos cotisations sur ces revenus 2024 seront réglées via une régularisation, à la suite de votre déclaration de revenus. Il y a toujours un décalage temporel ! ⏱️

Pour illustrer, prenons quelques exemples.

2.1 Professionnel de santé (PAMC) au régime réel

Commençons avec un auxiliaire médical : Infirmiers, kinésithérapeutes, pédicures-podologues, orthophonistes et orthoptistes.

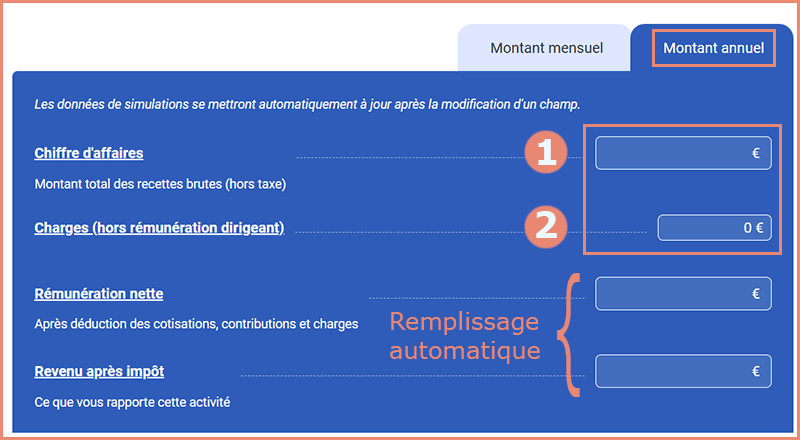

1) Chiffre d’affaires : Il s’agit de l’estimation de vos recettes brutes en 2024.

👉 La ligne 1 + la ligne 6 de votre 2035-A (ou case DSCS de la 2042 CPRO)

2) Charges : Il s’agit des dépenses déductibles que vous pourriez régler en 2024.

👉 La ligne 33 de votre 2035-A à laquelle vous pouvez :

→ ajouter des plus-values à court terme

→ soustraire des moins-values à court terme

→ ne pas prendre en compte les revenus exonérés fiscalement, mais qui ne le sont pas socialement(→ Cf tableau du chapitre 1)

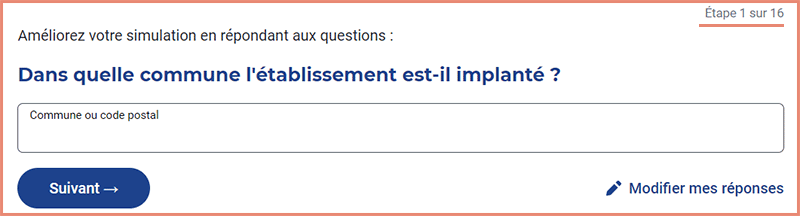

Une fois ces 2 cases remplies, il va falloir répondre à un petit questionnaire pour ajuster ce prévisionnel. Il se trouve juste en dessous du simulateur :

Les questions les + influentes sur le résultat de la simulation :

❓ AVEZ-VOUS OPTÉ POUR LE RÉGIME MICRO FISCAL ? → dans cet exemple, répondre “NON”.

❓ DATE DE DÉBUT D’ACTIVITÉ → puisqu’il existe un “forfait de début d’activité” lors des 2 premières années. Ce facteur modifie les calculs.

❓ LA PART DE VOS RECETTES LIÉE À VOTRE ACTIVITÉ NON CONVENTIONNÉE → Cela ajustera le calcul de la cotisation maladie de l’URSSAF pour la prise en charge de la CPAM. Si vous n’exercez qu’en conventionné, mettre “0”.

❓ AVEZ-VOUS SOUSCRIT À DES CONTRATS MADELIN OU PER ? → Si “OUI”, cela s’ajoutera à la base de calcul (Cf tableau du chapitre 1)

❓ (si “OUI”) MONTANT PAYÉ POUR LA PRÉVOYANCE-SANTÉ MADELIN puis MONTANT PAYÉ POUR LA RETRAITE MADELIN puis MONTANT PAYÉ POUR UN PER → Ces cotisations s’ajoutent à l’assiette pour le calcul des cotisations sociales (Cf tableau chapitre 1)

❓ MONTANT DES IJ MATERNITÉ/PATERNITÉ → pour éviter de cotiser une nouvelle fois sur la CSG-CRDS ! 😉

NB : Vous pouvez modifier vos réponses autant de fois que vous le souhaitez, afin de tester plusieurs scenarii !

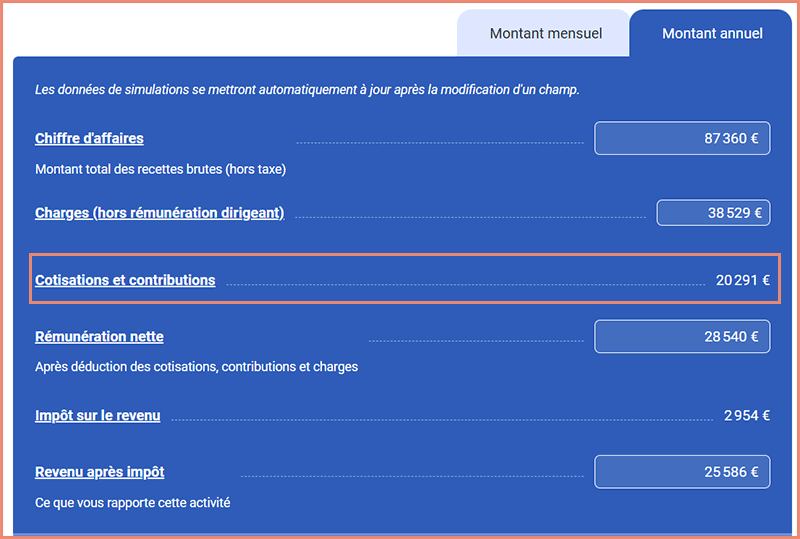

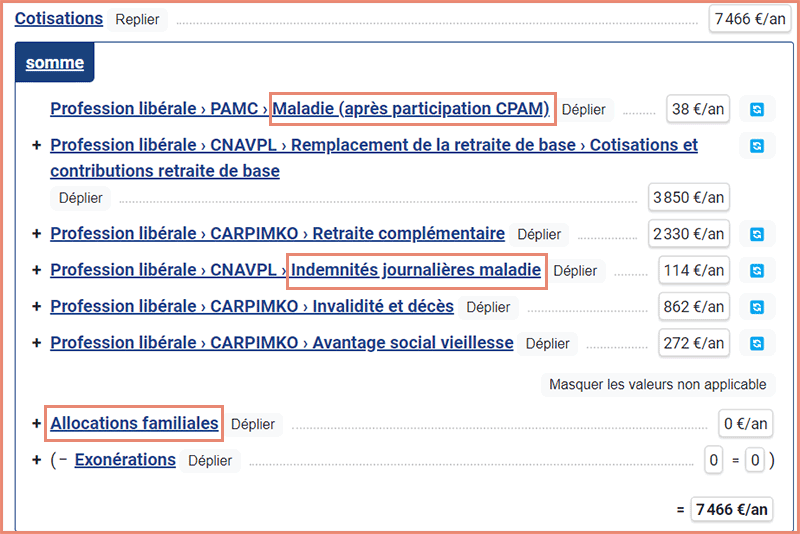

S’affiche alors le montant prévisionnel des cotisations et contributions sociales (ici, URSSAF + CARPIMKO) avec un chiffre d’affaires (87 360€) et des dépenses déductibles (38 529€) choisis au pif ! 😉

Pour connaître le détail, il vous suffit de cliquer sur “Cotisations et contributions” :

1) Le total de vos cotisations URSSAF + CARPIMKO estimées pour l’année.

2) (Informatif) Le montant de vos cotisations Madelin/PER, complété précédemment dans le questionnaire.

3) Le total de la CSG-CRDS(que vous payez à l’URSSAF). Pourquoi le distingue-t-on du 1) ? Tout simplement car les cotisations sociales et la CSG-CRDS n’ont pas la même assiette pour leur calcul respectif (Cf tableau au chapitre 1)

💡 J’en profite pour vous proposer le mini cours sur le calcul de la CSG(pour apprendre à ventiler la partie déductible et non déductible de la CSG, dans sa comptabilité BNC) :

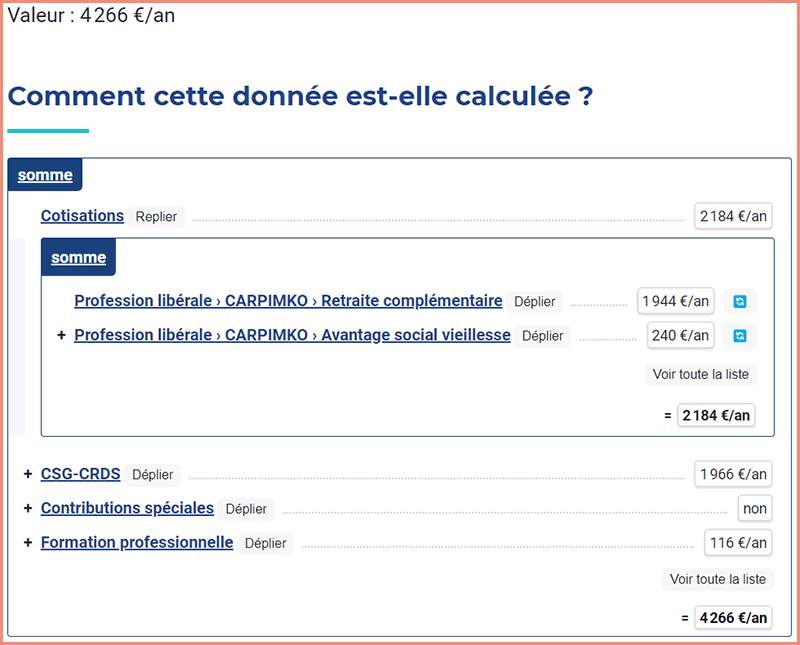

4) La contribution à la formation professionnelle correspond à un forfait calculé sur le PASS de l’année (Plafond Annuel de la Sécurité Sociale 2024 = 46 368€).

Vous pouvez analyser chacun des calculs en cliquant sur “Déplier”.

Par exemple, pour “Cotisations”, cela donne :

Les cadres orange signalent les cotisations que vous réglez à l’URSSAF. Les autres lignes correspondent à votre retraite obligatoire (ici, la CARPIMKO).

Les montants sont cohérents :

→ Très peu de maladie car j’ai inscrit 0% de revenu NON conventionné.

→ Aucune allocation familiale puisque mon bénéfice est < au PASS 2024.

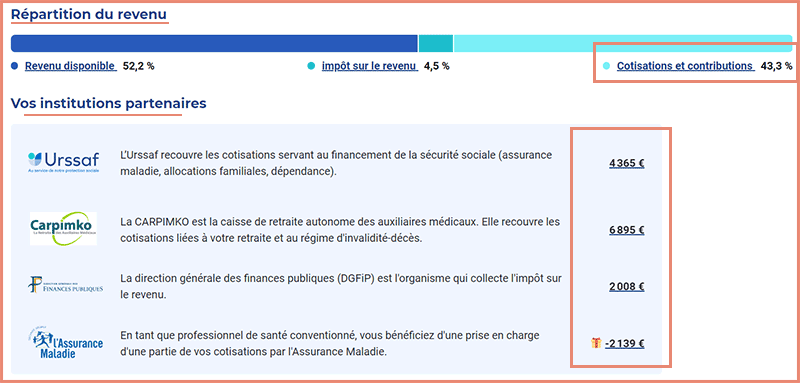

Une fois vos cotisations analysées, le simulateur vous crée un récap’ très chouette, juste en dessous :

Voilà 😎, testez à l’envi. Cela vous permettra de visualiser ce que vous réglerez auprès des organismes sociaux (en général, les 2 plus gros postes de dépenses) !

2.2 Quelques spécificités

👉 “C’est génial, mais moi, je veux estimer mes cotisations sur mes revenus 2023”.

Aucun problème. Vous pouvez cliquer sur le simulateur 2023, juste en dessous de celui de 2024 :

👉 “OK, mais moi, je suis PAMC au MICRO BNC, est-ce que cela change quelque chose ?”

Oui, mais uniquement sur l’assiette des cotisations sociales. Si vous stipulez que vous êtes au MICRO FISCAL dans le questionnaire, vous éviterez les questions sur les cotisations Madelin par exemple.

👉 “Super, mais moi, j’ai créé mon activité en 2023, est-ce que cela change quelque chose ?”

Le questionnaire se modifie également. Il vous demande si vous bénéficiez de l’ACRE et calcule alors un forfait de cotisations de début d’activité.

Exemple : création d’activité en mars 2024 avec ACRE :

👉 “Je suis médecin, est-ce que cela change quelque chose ?”

En tant que médecin, il faudra choisir le simulateur dédié à votre profession : “Médecins”.

Le questionnaire se modifie notamment pour le secteur I, II ou non conventionné. Le reste diffère un peu, hormis le fait que les cotisations retraite sont celles de la CARMF et non de la CARPIMKO, comme dans mon exemple.

Conclusion

Voilà, je suis persuadée de l’ignorance de cet outil par bon nombre de professionnels libéraux de la santé. Dites-moi en commentaire si vous utilisiez déjà ce simulateur ou non. Si cela vous a permis de développer une vue à long terme sur vos cotisations sociales.

Personnellement, je le trouve pratique, utile et facile à utiliser ! 🎉

R E C E V O I R L E S N E W S !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

Nous sommes en mai et la date limite pour télétransmettre votre déclaration 2035 est passée (le 18 mai 2024 📆). Cependant, cet article peut vous être utile si vous faites partie des retardataires 😉 ou si vous souhaitez corriger votre déclaration 2035 !

Aujourd’hui, j’ai envie de mettre en lumière 3 thématiques qui posent souvent problème au sein de votre comptabilité BNC. Après avoir travaillé 10 ans en AGA, je vous partage mon analyse sur certaines erreurs récurrentes que l’on trouve dans la comptabilité des professionnels de santé.

C’est parti ! ✌️

✔️ Notez : certains liens de ce blog sont des liens d’affiliation. Vous les reconnaîtrez facilement grâce à leur couleur : Je suis un lien affilié – Je suis un lien classique.

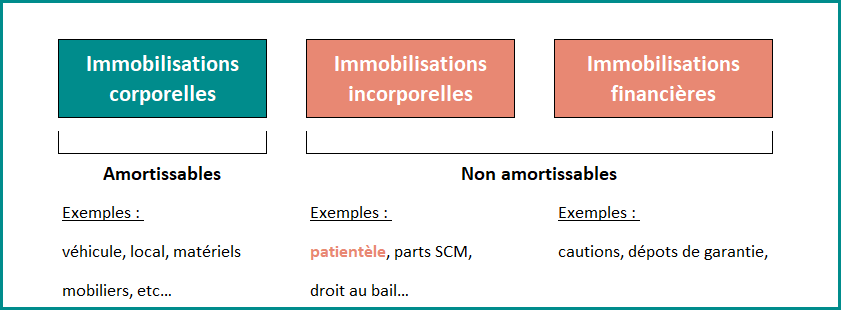

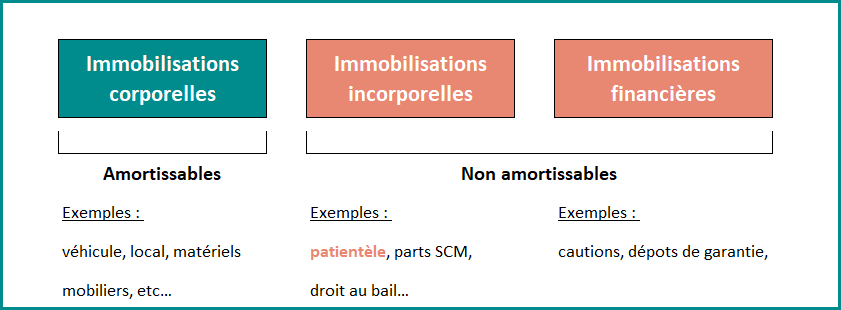

1. Les immobilisations dans une comptabilité BNC

Il s’agit d’un sujet très vaste et qui, de par sa complexité, peut rapidement se transformer en un véritable embrouillamini. Pire encore ! Une simple erreur, peut s’accentuer au fil des années et devenir… une énorme boulette, que dis-je, un cataclysme !

Faisons un petit tour d’horizon des points à vérifier. Vous verrez, ce sont des problèmes très précis et simples à comprendre ! 😉

1.1 Acquisition d’immobilisation dans l’année

Voici une vérification à réaliser chaque année et qui dure… 3 minutes chrono !

👉 Exemple :

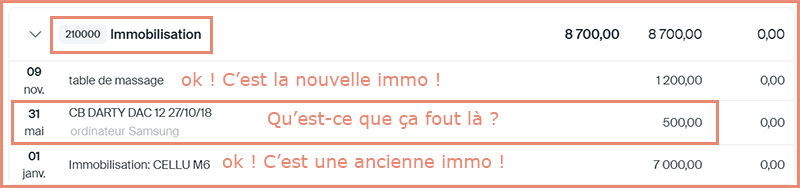

Imaginons un kinésithérapeute qui achète, en 2023, une table de massage pour un montant de 1 200€ TTC.

Sur son relevé bancaire, il verra apparaître la dépense de 1 200€(ou 3 x 400€ s’il l’a payée en 3 fois, cela revient exactement au même).

➖ La 1ère chose à faire est d’enregistrer cet achat au poste comptable“immobilisation” comme sur le logiciel comptable INDY :

💡 Si vous souhaitez utiliser l’application INDY, vous bénéficiez d’1 mois gratuit et de la reprise de l’historique bancaire de toute votre année 2023 en vous abonnant à une de leurs offres Premium (Mon avis complet sur INDY dans cet article)

➖ La seconde opération consiste à déclarer cette acquisition dans votre registre des immobilisations, en définissant certaines informations (date d’achat, durée d’amortissement, prix, mode d’amortissement, etc.) :

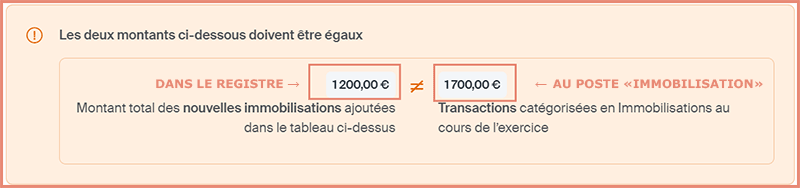

👉 La vérification est simple : la somme de vos acquisitions d’immobilisations sur 2023 dans votre registre, doit être STRICTEMENT IDENTIQUE à votre poste comptable “immobilisation”.

Sur INDY, lorsque survient une incohérence entre les 2, pour l’année en cours, vous recevez ce message d’avertissement :

Ici, je vérifie donc pourquoi j’ai 1700€ au poste “immobilisation” au lieu de 1200€. Je peux effectuer ce contrôle en regardant tout simplement le grand livre :

Cette erreur est très courante ! Si votre logiciel n’est pas paramétré pour vous informer de cette incohérence, vous saurez, dorénavant, le vérifier vous-même ! 🎉

1.2 Durée d’amortissement d’une immobilisation

Une erreur fréquente qui parlera peut-être plus à ceux qui débutent leur activité libérale de santé. Il s’agit de la durée d’amortissement d’une immobilisation.

L’Administration fiscale indique dans ses textes, que les durées d’amortissement sont des durées normales d’utilisation du bien par le professionnel et cite les taux d’usage les plus couramment admis :

À titre indicatif, les taux d’amortissement qui ont été les plus couramment admis en pratique sont les suivants : bâtiments commerciaux : 2 à 5 % ; bâtiments industriels : 5 % ; immeubles à usage de bureaux : 4 % ; matériel : 10 à 15 % ; outillage : 10 à 20 % ; automobiles et matériel roulant : 20 à 25 % ; mobilier : 10 % ; matériel de bureau : 10 à 20 % ; micro-ordinateurs : 33,33 % ; agencements et installations : 5 à 10 % ; brevets, certificats d’obtention végétale : 20 %.

📢 À retenir : Dès lors que vous vous référez aux durées d’usage, l’administration ne peut pas remettre en cause le taux d’amortissement que vous aurez pratiqué, ni les durées d’amortissement retenues par l’entreprise lorsqu’elles ne s’écartent pas de plus de 20 % des usages (BOI-BIC-AMT-10-40-10 §240).

2. Travaux du cabinet en BNC : amortir ou déduire ?

Il y a de fortes chances, qu’un jour ou l’autre, vous ayez des travaux à effectuer dans votre cabinet médical 🏠. Savez-vous comment les comptabiliser ? Car selon leur nature et votre statut, vos possibilités diffèrent !

2.1 La nature des travaux du cabinet

Commençons par distinguer les 2 types de travaux :

1️⃣ Les frais de réparation et d’entretien qui ont pour objectif de MAINTENIR OU DE REMETTRE EN BON ÉTAT votre local.

Exemple : Un coup de peinture sur les murs 🎨

→ Peu importe leur montant (< ou > à 500€ HT), vous pouvez les déduire en charge directement 👇

2️⃣ Par contre, les travaux visant à réaliser de NOUVEAUX AGENCEMENTS, L’AMÉNAGEMENT OU LA TRANSFORMATION D’INSTALLATIONS DÉJÀ EXISTANTES, ne peuvent pas se déduire en charge directement, mais doivent s’immobiliser(et s’amortir selon la durée d’usage).

Exemple : Remplacement des fenêtres de votre local 🪟 ou les travaux de mise aux normes ♿

Ces 2 natures de travaux peuvent se comptabiliser différemment selon votre statut vis à vis de ce local.

C’est ce que nous allons voir tout de suite !

2.2 Propriétaire ou locataire de votre local ?

Les règles de base que je viens de vous citer se modifient selon que vous êtes locataire ou propriétaire de votre cabinet médical.

1️⃣ Si vous êtes LOCATAIRE :

Vous pouvez déduire directement en charges les petits travaux d’entretien ayant pour objectif de maintenir ou remettre en bon état votre local.

Par contre, les travaux plus importants, comme le gros œuvre (nouveaux agencements, etc.)ne sont pas immobilisables (et amortissables) SAUF si votre bail indique clairement que ce type de travaux (réalisés normalement par des propriétaires) sont à la charge du locataire.

⚠️ ATTENTION à une éventuelle communauté d’intérêts si vous êtes locataire (via une SCI) sur votre 2035, mais également associé de cette SCI en question.

2️⃣ Si vous êtes PROPRIÉTAIRE + votre local est immobilisé :

Vous pouvez toujours déduire les petits travaux d’entretien directement en charge.

Si votre local est inscrit dans votre registre des immobilisations, alors, vous pouvez immobiliser (et amortir) les gros travaux (gros œuvre, nouveaux agencements, etc.).

3️⃣ Si vous êtes PROPRIÉTAIRE + votre local est gardé dans votre patrimoine privé :

Vous pouvez toujours déduire les petits travaux d’entretien directement en charge.

⚠️ Vous ne pouvez pas immobiliser (ni amortir) les gros travaux ! Les seuls travaux qui peuvent être éventuellement inscrits sur votre registre des immobilisations, et donc amortis, doivent pouvoir être DISSOCIABLES de votre cabinet.

Par exemple : certaines climatisations qui peuvent se vendre séparément de vos murs.

3. Être associé dans une SCM (Société Civile de Moyens)

Lorsqu’on est associé d’une SCM de professionnels de santé, il y a quelques vérifications très simples à réaliser dans sa propre comptabilité BNC.

3.1 Les part sociales SCM

Une des erreurs très souvent repérées dans les déclaration 2035 réside en l’absence des parts SCM de votre registre des immobilisations. En effet, au moment où vous devenez associé d’une SCM, vous détenez des parts sociales qui doivent obligatoirement s’immobiliser (non amortissables), peu importe leur montant.

Par exemple, une infirmière devient associée d’une SCM au 15/04/2024. Sur son contrat, il est indiqué qu’elle acquiert 10 parts SCM d’une valeur unitaire de 10€.

1️⃣ Lorsque le paiement est débité sur son relevé bancaire, elle comptabilise 100€ (10 parts x 10€) au poste “achat d’immobilisation” :

2️⃣ Puis il faut penser à immobiliser ses parts sociales :

Date d’acquisition : 15/04/2024

Montant : 100€

Amortissement : NON AMORTISSABLE

💡 Beaucoup de professionnels de santé se rendent compte de l’omission des parts SCM dans leurs immobilisations au moment de leur sortie de la SCM. À l’heure de la vente de leurs parts. Ils ne savent pas comment les sortir, étant donné qu’ils ne les ont jamais enregistrées. 😣

3.2 Les provisions versées à la SCM

Une seconde erreur également très répandue, consiste à déduire en frais ce que l’on verse à la SCM (tous les mois). Or, ces avances sont en réalité des provisions. Et ces dépenses ne sont JAMAIS déductibles dans votre comptabilité BNC.

Ces versements doivent se comptabiliser dans un poste qui peut s’appeler “versements SCM ou apports SCM” et ne doivent pas apparaître sur votre déclaration 2035(comme des prélèvements perso) :

💡 Même comptabilisation s’il s’agit d’un contrat à frais partagés, au lieu d’une SCM.

🤔 Alors que déduit-on ?

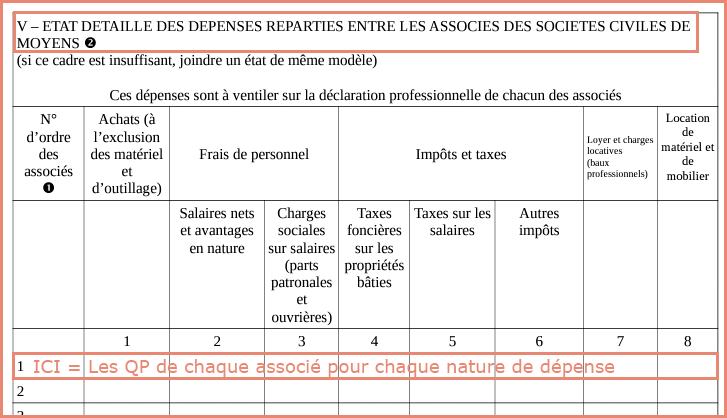

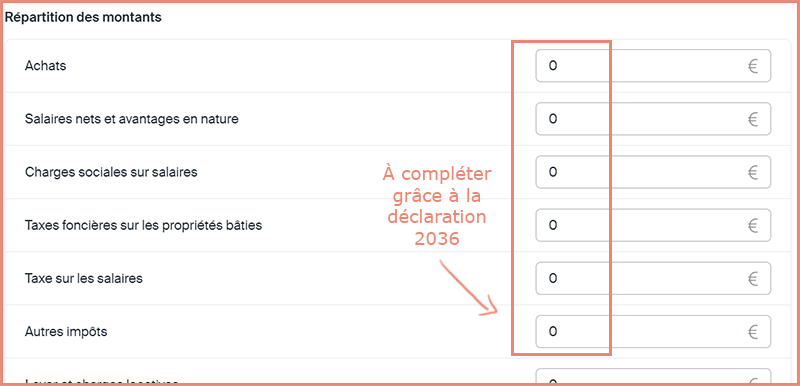

Vous déduisez uniquement vos réelles quotes-parts de frais, indiquées sur la déclaration 2036 de votre SCM :

Comptablement, selon votre logiciel, il faudra inscrire vos quotes-parts individuelles en opération diverse en date du 31/12. Sur INDY, vous complétez une étape spécifique, au moment de finaliser votre déclaration 2035 :

💡 Si vous souhaitez vérifier plus d’éléments dans votre comptabilité BNC, j’ai mis à votre disposition gratuitement une checklist de 29 vérifications à faire dans votre compta et sur votre déclaration 2035, en tant que professionnel de la santé réglementée ! 👍

Eh bien voilà ! Un article qui arrive un peu tard, par rapport à la deadline de la télétransmission de votre 2035. Mais au moins, il vous permettra de vérifier ces 3 points attentivement ! Vous avez toujours la possibilité de corriger votre comptabilité BNC et votre 2035, ainsi que votre déclaration de revenus (2042 CPRO), donc, si vous remarquez une erreur, n’hésitez pas à la corriger !

🎁 Petit bonus supplémentaire : pour ceux qui pratiquent dans des zones fiscalement avantageuses (exonération ZFU-TE et exonération ZRR), pensez à vérifier que vous ne déclarez pas un DÉFICIT ! Si c’est le cas, il y a une grave erreur de calcul sur votre exonération ! 🥸

R E C E V O I R L E S N E W S !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

Voici « ENFIN » le barème kilométrique BNC2024 pour vos revenus 2023 ! C’est un bien grand mot étant donné que le calcul des indemnités kilométriques pour vos revenus 2023 (à déclarer en 2024) est identique à l’année dernière.

1. Les règles d’utilisation du barème kilométrique BNC

💡 Règle N° 1 : Le barème kilométrique BNC compense tous les frais réels concernant votre véhicule professionnel.

Voici les frais que vous ne pouvez pas déduire sur votre déclaration 2035 :

DÉDUCTIBILITÉ

Assurance auto.

❌

Entretien courant

❌

Carburant

❌

Leasing auto

❌

Amortissement d’un véhicule immobilisé *

❌

*Oui, j’ai déjà vu un véhicule au barème kilométrique BNC et un scooter immobilisé dont on déduisait les amortissements par erreur.

💡 Règle N° 2 : Le barème kilométrique ne s’applique pas aux véhicules utilitaires et vous devez être propriétaire du véhicule.

(le barème peut également être utilisé pour les véhicules loués (crédit bail ou location longue durée) lorsque le professionnel renonce à déduire les loyers en charges)

💡 Règle N° 3 :Pour les véhicules électriques, le barème kilométrique est majoré de 20%.

Voici enfin le barème kilométrique BIC (ou barème carburant) pour vos revenus de 2023, que vous allez déclarer en avril/mai 2024 ! Comme d’habitude, cet article a été rédigé pour les professionnels libéraux du secteur de la santé réglementée !

Pour le barème kilométrique BNC, comme chaque année, il faudra attendre le mois d’avril !

La comptabilisation et la déduction fiscale des chèques-vacances pour un professionnel libéral(du secteur de la santé ou non) est un sujet qui divise. Certaines publications sur internet engendrent des erreurs ou des confusions, par simple manque de précision. Dans cet article de blog, nous allons détailler vos droits sur l’acquisition de chèques-vacances, en tant que professionnel de santé, en nous référant aux articles de Loi en vigueur.

💡 ARTICLE MIS À JOUR LE 04/11/2024

1. Les chèques-vacances pour une profession libérale

Commençons par le début. Un chèque-vacances est un titre de paiement réservé à vos vacances et vos loisirs.

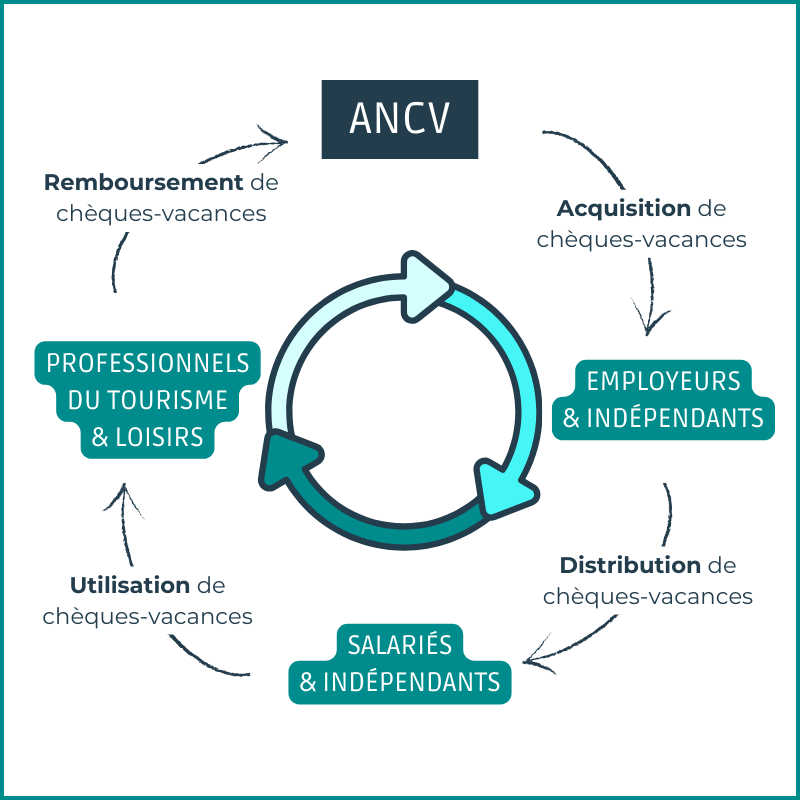

Il faut savoir que, contrairement aux CESU préfinancés, vous pouvez obtenir des chèques-vacances uniquement via l’Agence Nationale des Chèques Vacances (A.N.C.V.). C’est le seul organisme habilité à émettre ces titres. En effet, sa mission, en tant que service public de l’État, consiste à favoriser l’accès du plus grand nombre aux vacances.

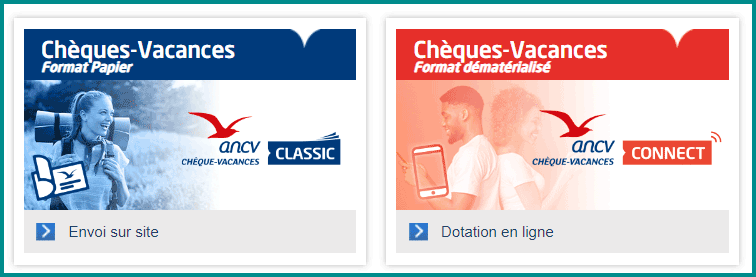

Vous avez 2 formats de chèques-vacances disponibles sur le site de l’ANCV :

Le chèque-vacances “CLASSIC” : il s’agit d’un format papier 💶, avec des coupures de 10, 20, 25 ou 50€(c’est vous qui choisissez à la commande).

Le chèque-vacances “CONNECT” : il s’agit d’une application de paiement 100% digitale 📱, qui vous permet de régler en ligne ou sur place avec l’application mobile de paiement sans contact. D’autre part, vous pouvez aussi vérifier le solde de vos chèques-vacances.

Les chèques-vacances sont valables jusqu’à deux ans après leur année d’émission. En fin de validité, il est possible de les échanger jusqu’au 31 mars de l’année qui suit leur date d’expiration.

💡 Exemple :

Des chèques-vacances émis en 2024 sont valables jusqu’au 31/12/2026. Si vous ne les avez pas utilisés d’ici cette date, vous pouvez les échanger jusqu’au 31/03/2027.

Afin d’avoir un point de vue global, le cycle de vie du chèque-vacances pourrait ressembler à cela :

1.1 Qui peut en bénéficier ?

Les dirigeants ou gérants d’une entreprise de moins de 50 salariés peuvent eux-mêmes bénéficier de ces titres, ainsi que les travailleurs indépendants.

Depuis l’Ordonnance 2015-333 du 26 mars 2015, les “dirigeants non salariés”(comme les professionnels libéraux) peuvent bénéficier des chèques-vacances pour leur propre compte.

Donc, oui, si vous êtes infirmier, kinésithérapeute, médecin, ostéopathe, dentiste, etc., vous pouvez obtenir des chèques-vacances ! 🥳

1.2 Où les utiliser ?

Les chèques-vacances peuvent être utilisés auprès d’un réseau de + de 100 000 enseignes du tourisme. Elles acceptent ce moyen de paiement pour :

🏠 Réserver un hébergement(hôtels, gîtes, campings,…)

🍽️ Aller au restaurant(resto, fast-food, brasseries,…)

👟 Vos loisirs sportifs(salles de sport, location d’équipement, remontées mécaniques,…)

✈️ Vos voyages & transports(trains, avions, agences de voyage,…)

🎨 Vos sorties art & culture(musées, expo, cinémas, festivals, spectacles,…)

1.3 Comment commander les chèques-vacances ?

C’est assez simple, il suffit d’aller sur le site de l’ANCV, puis de suivre les quelques étapes présentées ci-dessous :

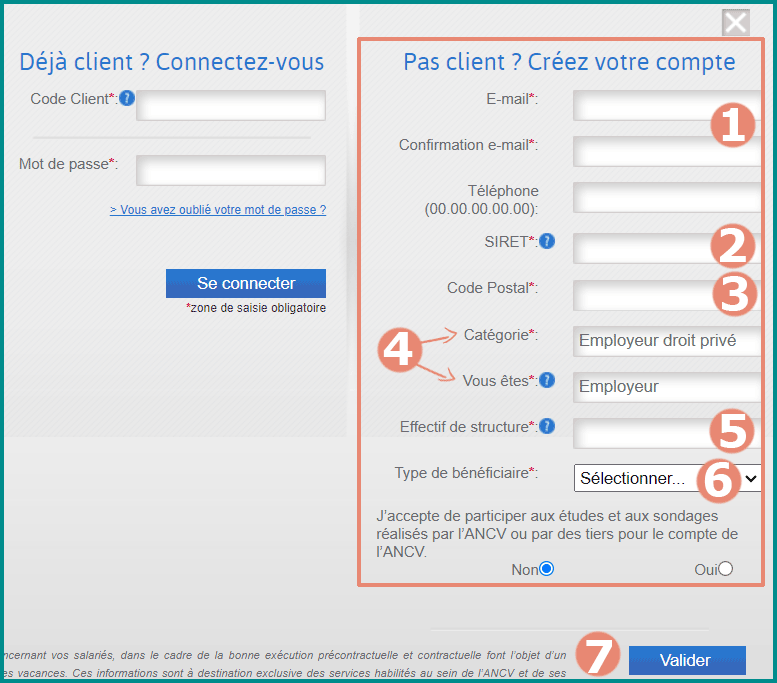

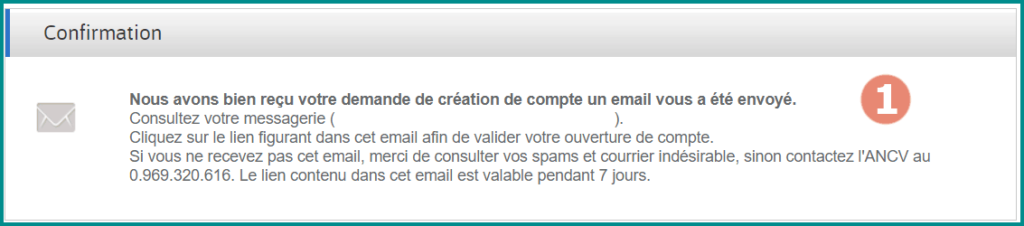

👉 ÉTAPE 1 : CRÉATION DE VOTRE COMPTE

1) Créer votre compte(ou vous connecter si vous en avez déjà un)

⚠️ Il vous faut obligatoirement votre N° de SIRET !

1) Ajouter votre adresse mail.

2) Indiquer votre N° de SIRET.

3) Inscrire votre code postal.

4) Les cases “Catégorie” et “Vous êtes” sont déjà complétées. Rien à rajouter.

5) Effectif : inscrire “1” si vous êtes professionnel libéral sans salarié.

6) Vous avez le choix entre :

❌ “Salarié & assimilés”

✅ “Non salariés” : à choisir.

❌ “Travailleurs handicapés (ESAT)”

7) Puis il vous reste à cliquer sur « Valider ».

1) Aller dans votre boîte mail pour valider votre inscription.

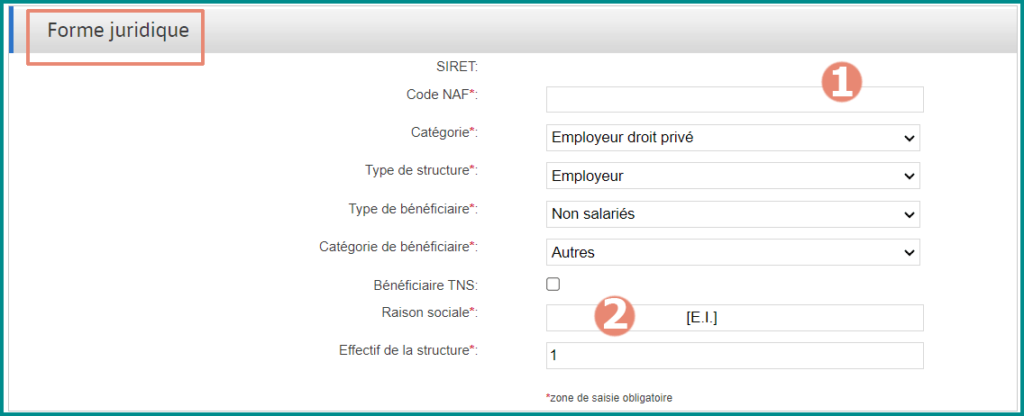

👉 ÉTAPE 2 : FINALISATION

1) Votre N° de SIRET et votre code d’activité NAF/APE sont déjà inscrits.

2) La raison sociale est votre nom & prénom + EI (= Entreprise Individuelle)

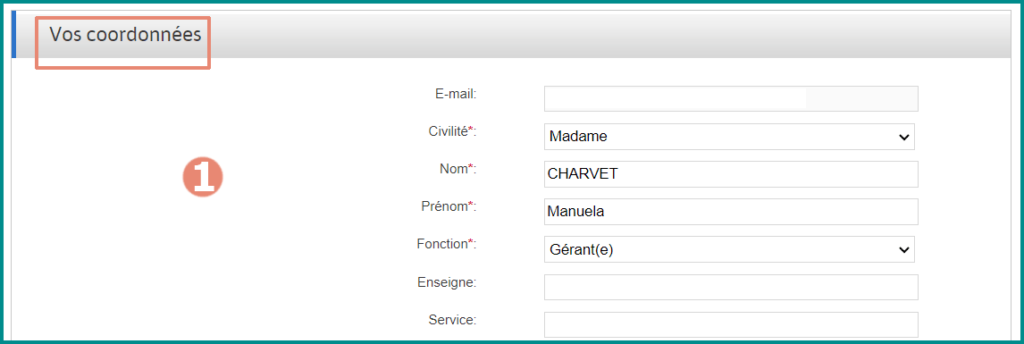

1) Dans l’espace “Coordonnées”, il vous restera à compléter votre identité, votre adresse postale, ainsi qu’à créer votre mot de passe.

Puis cliquer sur “étape suivante”.

⚠️ Des frais de création de dossier d’un montant de 80€ vous seront facturés lors de votre 1ère commande ! La création de votre compte ANCV reste gratuite.

Un mail vous est envoyé pour vous confirmer la création de votre compte client. Vous y trouverez également le lien qui vous permet d’y accéder ! 🥳

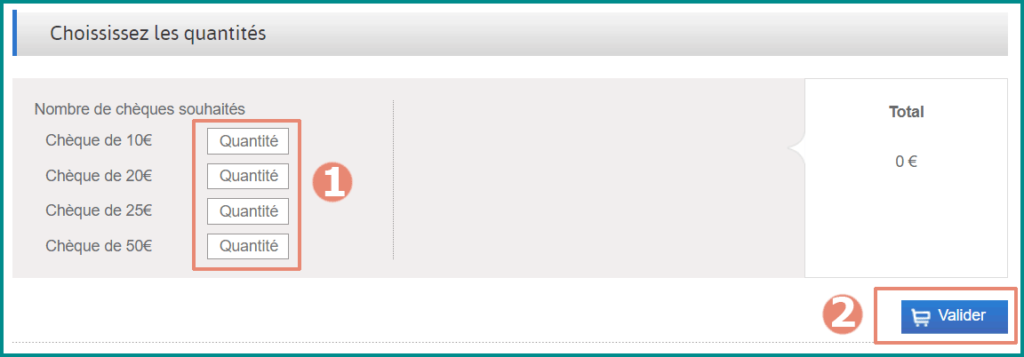

👉 ÉTAPE 3 : COMMANDER DES CHÈQUES-VACANCES

1) Une fois sur votre espace client, vous pouvez alors commander vos chèques vacances !

Soit vous choisissez les chèques “CLASSIC” (format papier), soit vous optez pour les chèques “CONNECT” (format digital).

(Exemple avec les chèques-vacances “CLASSIC”)

Après avoir de nouveau compléter quelques cases sur l’identification de l’entreprise :

1) Vous pouvez choisir la quantité de chèques-vacances que vous désirez obtenir !

2) et passer à la caisse !

🤔 Au final, quels frais supplémentaires s’ajoutent à votre commande ?

80€ de frais d’ouverture (uniquement lors de la 1ère commande),

Une commission de 1% sur le montant de vos chèques vacances commandés,

19.80€ de frais de livraison (pour une commande < à 3 000€).

Et comment tous ces frais se traduisent-ils dans votre comptabilité de professionnel libéral ?

2. Les avantages fiscaux des chèques-vacances pour un professionnel libéral sans salarié

Alors voilà. On y est. C’est LE sujet qui divise.

D’après le Code du Tourisme, il y a 2 avantages à obtenir des chèques-vacances quand on est indépendant/profession libérale :

Un avantage FISCAL,

Et un avantage SOCIAL.

Mais ⚠️ attention, si la règle fiscale est plutôt bien retranscrite sur la toile, celle du social ne l’est pas du tout ! Je vois très régulièrement mentionnée la somme de 530€ (pour 2024) comme montant à ne pas dépasser… 🤨

Faisons le point.

AVANTAGE FISCAL

AVANTAGE SOCIAL

✅ Exonération d’impôt sur le revenu dans la limite du SMIC brut mensuel(*) soit 1 802€ pour les revenus de 2024. (Revalorisation du SMIC au 01/11/2024)

❌ Exonération en matière sociale de la contribution de l’employeur (hors CSG-CRDS) dans la limite de 30% du SMIC brut mensuel(**) soit 530€ pour les revenus 2024. ⚠️ Cela vous concerne si vous êtes employeur ! MAJ 2024 : Exonération sociale intègre dorénavant les gérants d’entreprise individuelle(Cf brochure pour compléter la 2042 CPRO)

“… l’acquisition des chèques-vacances par les bénéficiaires mentionnés à l’article L. 411-1 est exonéré de l’impôt sur le revenu, dans la limite du salaire minimum de croissance apprécié sur une base mensuelle” (Article L.411-5 du Code du Tourisme)

“Dans les entreprises de moins de cinquante salariés,[…], et pour ce qui concerne le particulier employeur, l’avantage résultant de la contribution de l’employeur à l’acquisition des chèques-vacances par les bénéficiaires mentionnés à l’article L. 411-1 est exonéré des cotisations et contributions prévues par la législation du travail et de la sécurité sociale, à l’exception de la contribution sociale généralisée et de la contribution pour le remboursement de la dette sociale. Le montant de l’avantage donnant droit à exonération, qui ne peut excéder les plafonds fixés au dernier alinéa de l’article L. 411-11, est limité, par bénéficiaire et par an, à 30 % du salaire minimum de croissance apprécié sur une base mensuelle.” (Article L.411-9 du Code du Tourisme)

(**) Smic mensuel en vigueur au 1er janvier de l’année d’acquisition.

Continuons le sujet des avantages fiscaux des chèques vacances dans votre comptabilité de professionnel libéral !

3. Dans la comptabilité du professionnel libéral

3.1 Comment comptabiliser ses chèques-vacances sur sa 2035

Avant de savoir comment les déclarer, voyons comment comptabiliser les chèques-vacances d’un professionnel libéral au régime BNC.

💡 C’est assez simple car le montant de vos chèques-vacances (d’une valeur maximale de 1 802€ pour 2024)ne se déduit pas en charge et se comptabilise donc au poste “prélèvements personnels”.

En effet, d’une manière générale, cette aide financière que s’alloue un entrepreneur individuel n’est pas déductible du résultat imposable, de la même manière que les rémunérations ou appointements qu’il s’attribue (BOI-BNC-BASE-40-60-10 n°100)

3.2 Comment déclarer ses chèques-vacances sur sa 2042

Et le volet SOCIAL(qui remplace la déclaration DSPAMC de l’URSSAF depuis les revenus 2022)

En ce qui concerne les chèques vacances, il y a 3 cases de votre 2042 CPRO, bien spécifiques, qui tiennent compte du montant d’achat de ces titres. MAJ 2024 : Beaucoup de changements au niveau du volet social PAMC de la 2042 CPRO, veuillez vous reporter au tutoriel grâce au lien ci-dessus.

Conclusion

Voilà, la lumière est faite sur les difficultés concernant les chèques vacances d’un professionnel libéral au régime BNC. Notamment un indépendant qui n’a pas de salarié !

En tant que professionnel libéral de la santé, il se peut que vous ayez déjà envisagé d’embaucher un salarié, quelques heures par semaine ou plus. Il peut s’agir, par exemple, d’une secrétaire chargée d’accueillir votre patientèle, ou d’un assistant ménager/agent d’entretien.

Pour cela vous avez le choix entre plusieurs possibilités :

✨ Passer par les services d’un professionnel(Agence paie & RH, expert comptable, etc.)

Ils établissent les contrats, les fiches de paie, ainsi que toutes les déclarations de cotisations. Mais surtout ils peuvent vous conseiller et répondre à toutes vos problématiques sociales(licenciements, congés payés, arrêt maladie, etc.)

✨ Passer par une société de services(Société de ménage, Société de télésecrétariat, etc.)

Il ne s’agit plus d’embaucher un salarié mais simplement de régler une prestation de services auprès d’une société spécialisée. Cette dernière établit une facture que vous réglez (et que vous pouvez déduire en frais professionnels).

🧐 À titre personnel, je pense qu’il s’agit de la solution la + simple…

✨ Passer par le TESE de l’URSSAF(c’est gratuit !)

Voilà la solution abordée dans cet article ! Il s’agit de réaliser seul toutes les démarches d’embauche, grâce au service TESE disponible sur le site de l’URSSAF. Nous allons évaluer ensemble son utilité dans le cadre d’une profession de santé libéral et découvrir comment y adhèrer.

⚠️ Attention à ne pas confondre le TESE avec les chèques CESU préfinancés ! Ces derniers ne peuvent pas être utilisés pour votre activité professionnelle !

1. C’est quoi le TESE ?

Tout d’abord, l’acronyme TESE signifie Titre Emploi Service Entreprise. Il s’agit d’un service gratuit proposé par l’URSSAF afin de simplifier vos démarches administratives liées à l’embauche d’un salarié au sein de votre activité professionnelle.

Le service TESE de l’URSSAF, spécialisé pour les activités de santé, est celui de Paris.

Source site URSSAF ➡️ Contact : ☎️ : 0806 803 873 (Service gratuit + prix d’appel), puis taper choix 3

1.1 Quelles sont les services proposés par le TESE ?

L’objectif principal du TESE étant de simplifier toutes vos démarches d’embauche, vous pourrez alors facilement déclarer :

➡️ 1 formulaire à compléter pour :

La “Déclaration Préalable A l’Embauche (DPAE)”,

Le contrat de travail.

➡️ 1 déclaration sociale et 1 seul règlement, pour :

URSSAF,

Assurance chômage,

Caisse de retraite (complémentaire & supplémentaire),

Prévoyance,

Gérer le prélèvement à la source.

Générer la déclaration annuelle DSN “Déclaration Sociale Nominative”.

➡️ 1 espace employeur, pour avoir à dispo :

Les bulletins de paie,

L’attestation fiscale pour le salarié,

Le décompte de vos cotisations sociales (déjà réglées ou à devoir),

1.2 Le TESE : pour qui ?

Le dispositif TESE est accessible pour tout type d’entreprise, selon :

➡️ Son lieu d’exercice :

Ce dispositif est disponible pour toutes les entreprises relevant du régime général de la Sécurité Sociale(En Métropole, Guadeloupe, Martinique, Guyane, La Réunion et Saint-Martin).

➡️ Ses salariés :

Le TESE s’applique à toute nouvelle embauche mais aussi aux salariés déjà embauchés au sein de l’entreprise. Vous pouvez gérer l’ensemble de vos salariés, quel que soit leur type de contrat(CDD, CDI, contrat d’apprentissage…). Cependant, adhérer au TESE vous oblige à utiliser ce dispositif pour tous vos salariés.

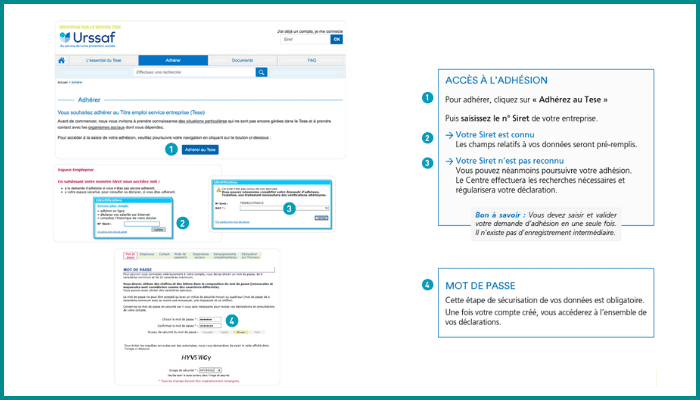

2. Adhérer au TESE : Les démarches

Pour adhérer au dispositif TESE, vous devez notamment avoir sous la main :

Votre N° de SIRET,

La convention collective dont vous dépendez. Par exemple :

Il est temps de voir si le système du TESE est réellement intéressant pour vous, en tant que professionnel de santé. En voici les avantages.

3.1 Les avantages

✅ C’est gratuit !

Oui, commençons par le plus évident, le dispositif TESE de l’URSSAF est un outil facultatif qui ne vous coûte pas un sou. Mais, comme bien souvent, lorsqu’un service est gratuit financièrement parlant, il peut s’avérer chronophage. Nous en reparlerons.

✅ C’est simple !

Alors oui, reconnaissons la commodité d’avoir tout à portée de main ! On peut aussi bien accéder à son espace employeur qu’y déclarer ses charges sociales, les régler ou gérer le prélèvement à la source de ses salariés. Le fait de faire un seul règlement auprès de l’URSSAF permet aussi une meilleure organisation administrative.

✅ C’est sécurisé !

Votre espace employeur sur le site URSSAF est sécurisé. C’est d’autant plus rassurant qu’il s’agit de données sociales (autant que les données fiscales). Cet espace vous permet d’avoir sous le coude, tous vos documents des 5 dernières années.

✅ Resto & CESU, c’est OK !

Le TESE permet de gérer les tickets restaurant, ainsi que les CESU préfinancés de vos salariés, si les limites d’exonération sont respectées (⚠️ Mais pas les chèques vacances …).

3.2 Les inconvénients

❌ Bonjour la solitude !

Eh oui, avec sa gratuité, vous obtenez également les galères d’une gestion en solo. Non seulement il faudra allouer du temps à l’administratif, mais aussi anticiper d’éventuelles difficultés. L’URSSAF met à votre disposition un N° de téléphone pour les joindre (que j’ai ajouté + haut dans cet article), mais vous connaissez l’URSSAF… Je suis sûre que vous les avez déjà appelés en période fiscale pour obtenir un renseignement sur vos documents de CSG… 😵 On se comprend.

Rien ne vaut les conseils d’un expert dans le domaine pour éviter un litige avec votre salarié. Pensez-y 😉

❌ Pas tous les salariés sur le TESE !

Eh oui, le TESE ne gère pas tous les types de profils de salariés, dès lors que ceux-ci ont des spécificités (taux réduits de cotisations sociales, les stagiaires, les chèques vacances attribués par les entreprises sans comité d’entreprise). Evidemment, pas question d’avoir 1 salarié sous le TESE et un autre géré par un cabinet comptable. Soit tous les salariés sont régis par ce dispositif, soit personne.

❌ Certaines taxes non gérées par le TESE !

Attention, certaines cotisations sont recouvrées par d’autres organismes et de ce fait, ne sont pas assurées par le service TESE de l’URSSAF. Je ne parle pas de cotisations facultatives mais bien obligatoires, comme :

taxe sur les salaires,

le financement du service de santé au travail,

les cotisations relatives aux régimes de prévoyance complémentaire et de retraite supplémentaire non imposés par la loi ou la convention collective nationale.

💡 Par contre, depuis 2022, le TESE gère la taxe d’apprentissage, ainsi que la contribution à la formation professionnelle ! 👍

Conclusion

Voilà un tour d’horizon du dispositif TESE pour un professionnel libéral du secteur de la santé. Il y a de grandes chances pour que vous soyez dans la même équipe que moi, celle qui ne met pas “l’expertise du social & RH” dans le haut du panier de vos compétences ! 😂

Si je considère que la fiscalité est en perpétuelle évolution et qu’il est nécessaire d’être à jour régulièrement, je considère la gestion de la paie encore plus capricieuse ! A vous de voir ! 😉

Recevoir les news !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

En tant que professionnel libéral au BNC, on entend souvent parler du “titre CESU” ou de “chèque CESU”. Il s’agit en réalité d’un titre de paiement qui vous est accessible. Mais comment et pourquoi utilise-t-on les CESU préfinancés dans son activité libérale de santé ? Comment les obtenir ? Et puis… Comment ces CESU se comptabilisent et se déclarent-ils ?

C’est ce à quoi nous allons répondre dans cet article !

MISE À JOUR DE L’ARTICLE LE 29/10/2024

1. C’est quoi un CESU préfinancé ?

Commençons par le début. Le terme CESU signifie Chèque Emploi Service Universel. Il s’agit d’un ticket nominatif (comme un chèque vacances ou un titre restaurant) d’un montant fixe et qui permet à un particulier de rémunérer des services à la personne.

1.1 Qui peut en bénéficier ?

Partons du principe que vous êtes un professionnel libéral, et non un salarié.

En tant qu’employeur, vous pouvez bénéficier des CESU préfinancés dès lors que la totalité de vos salariés peuvent également en profiter. Si vous n’avez pas de salarié, à titre d’exploitant individuel, vous pouvez aussi en recevoir !

Pouvoir en profiter, c’est bien, mais que pouvez-vous payer avec ces chèques CESU ?

⚠️ Vous ne pouvez donc pas rémunérer une aide ménagère pour votre cabinet professionnel !

2. Quels sont les avantages fiscaux en tant que professionnel libéral ?

👉 Pour un employeur :

Diminution du bénéfice imposable de votre 2035 : Vous pouvez déduire au poste “charges sur salaires” la part financée par l’employeur liée aux CESU préfinancés que vous octroyez à vos salariés.

Exonération de vos cotisations sociales, dans la limite du plafond annuel de 2 421€, par salarié, à compter du 1er janvier 2024. (Arrêté du 29 décembre 2023).

Crédit d’impôt famille de 25% sur vos règlements de l’année.

👉 En tant qu’exploitant individuel :

Diminution de votre bénéfice imposable de votre 2042 CPRO : dans la limite du plafond annuel de 2 421€ depuis le 1er janvier 2024.

Crédit d’impôt famille de 25% sur vos règlements de l’année.

👉 Pour un particulier :

Prenons le cas d’un professionnel libéral de santé qui acquiert des CESU préfinancés pour lui-même et qui paie un service à la personne durant l’année. L’avantage fiscal prend donc la forme :

d’un crédit d’impôt de 50% des dépenses engagées pour des prestations de services à la personne. (dans la limite de 12 000€ dans le cas général)

💡 Voici un exemple, permettant de clarifier quelques subtilités :

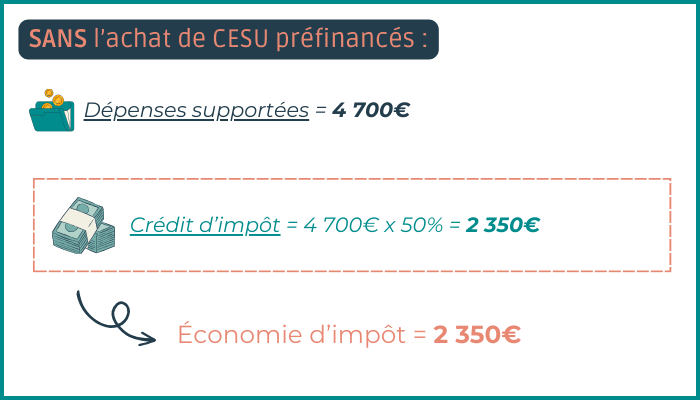

Une IDEL emploie une femme de ménage à son domicile. Les salaires + leurs charges sociales pour l’année complète de 2024, s’élèvent à 4 700€. Elle achète 2 421€ de CESU préfinancés en tant qu’exploitant individuel.

Selon 2 situations bien distinctes, elle peut bénéficier de :

Cependant une particularité peut également faire la différence. Celle de l’acquisition de CESU préfinancés pour 2421€ qui baissera d’autant son bénéfice imposable Elle fera donc aussi une économie d’impôt selon sa situation(tous ses revenus imposables)et tranche d’imposition sur le revenu.

Donc, à vos calculettes !

💡 Pour vous aider, je vous partage un simulateur que j’ai créé sur GOOGLE SHEET : Vous pouvez en créer une copie et l’utiliser comme il vous plaira ! 😉

Vous n’avez plus qu’à les commander en ligne sur leur site.

4. Comment comptabiliser et déclarer les CESU préfinancés ?

Comme pour les chèques vacances, la déclaration des CESU est différente entre la 2035 et votre déclaration de revenus 2042 CPRO.

4.1 Sur la déclaration 2035

L’achat de CESU pour vous-même n’est pas déductible sur votre déclaration 2035.

l’aide financière au titre des services à la personne, y compris le « CESU préfinancé », que s’alloue un entrepreneur individuel n’est pas déductible, de la même manière que les rémunérations ou appointements qu’il s’attribue (cf. I-A § 1), pour la détermination du résultat imposable de l’entreprise individuelle.

💡 Rappel : Les CESU financés pour vos salariés, eux, sont bien déductibles sur votre 2035, au poste comptable lié à vos frais de personnel.

En tant qu’entrepreneur individuel, il faudra donc comptabiliser le paiement de vos CESU préfinancés au poste “Prélèvement personnel”. Cette somme ne viendra donc pas diminuer le bénéfice imposable de votre déclaration 2035.

⚠️ Quant au crédit d’impôt famille de 25%, pensez à le compléter sur la 2069-RCI, qui est annexée à votre déclaration 2035.

Mais !

4.2 Sur la déclaration de revenus 2042 CPRO

Si vous avez suivi le tutoriel pour compléter sa 2042 CPRO disponible sur mon site, vous savez alors que le montant de vos CESU préfinancés vient minorer le bénéfice à reporter sur votre déclaration de revenus.

En pratique, le bénéfice imposable à reporter sur la déclaration d’impôt sur le revenu complémentaire n° 2042-C (CERFA n° 11222) par l’entrepreneur individuel sera minoré du montant de l’aide financière qu’il s’est attribuée. Toutefois, cette minoration du bénéfice imposable ne saurait conduire à faire naître un déficit au titre de l’exercice d’attribution ni à augmenter le déficit de cet exercice.

De ce fait, les cases à compléter sur votre 2042 CPRO sont :

RÉGIME RÉEL

5QC(ou 5RC) : Bénéfice – CESU(dans la limite du plafond)

8UZ : Crédit d’impôt famille 25%(reporter le montant que vous avez inscrit sur votre 2069-RCI)

5. Quelle différence entre CESU préfinancés et CESU déclaratifs ?

Il est vrai qu’avec tous ces termes, on peut vite y perdre ses petits ! Faisons donc une brève description du CESU déclaratif.

Le CESU déclaratif est utilisé lorsque vous avez le rôle d**’employeur** et que vous embauchez un salarié dans le cadre du service à la personne. Par exemple, vous employez un professeur de piano pour votre enfant.

Sur le site URSSAF – Service CESU vous n’avez qu’à déclarer la rémunération de votre salarié. En fait, il s’agit de simplifier vos obligations en tant qu’employeur, pour un salarié qui aurait des tâches occasionnelles.

Conclusion

Voilà, j’espère que j’ai pu éclaircir les notions concernant le CESU préfinancés, avec cet article. Dans tous les cas, rappelez-vous que la dépense de CESU préfinancés n’est pas déductible sur votre 2035. Si vous souhaitez embaucher un salarié pour le ménage dans votre cabinet, alors il faut s’intéresser au TESE (Titre Emploi Service Entreprise). Mais ceci est un autre sujet !

Recevoir les news !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

Quand on crée son activité libérale dans le secteur de la santé, on obtient un N° de SIREN et un N° de SIRET. À quoi correspondent-ils réellement ? Comment les différencier ? Des questions pertinentes dont on va percer le mystère dans cet article !

📢 Public visé : Cet article vous permettra de connaître les différences entre le numéro SIREN et le numéro SIRETsi vous êtes professionnel libéral BNC du secteur de la santé réglementée (infirmière, kinésithérapeute, médecin, ostéopathe, pédicure podologue, chirurgien-dentiste, ergothérapeute, orthophoniste, orthoptiste, psychomotricien, sage-femme).

Cependant, il peut également intéresser toute personne qui souhaite en connaître les spécificités. 😉

Étant donné que j’ai eu quelques questions de professionnels de santé, sur le sujet du SIREN et SIRET, il m’a paru intéressant de partager ces notions avec vous tous.

1. C’est quoi le SIREN et le SIRET ?

Le SIREN et le SIRET sont des codes chiffrés que vous attribue l’INSEE(l’Institut National de la Statistique et des Études Économique). Ces numéros d’immatriculation sont reconnus par tous les organismes principaux, tels que l’URSSAF, la CARPIMKO/CIVAV/CARMF/…, les impôts, l’INPI, la CPAM…

Ils correspondent à des numéros uniques qui permettent d’identifier votre entreprise et chacun de vos établissements. C’est pourquoi vous avez tous, 2 codes : le SIREN et le SIRET. Ils sont très semblables et sont liés entre eux.

🧐 Mais comment différencier le SIREN du SIRET ? Et à quoi correspondent-ils réellement ?

1.1 Le SIREN

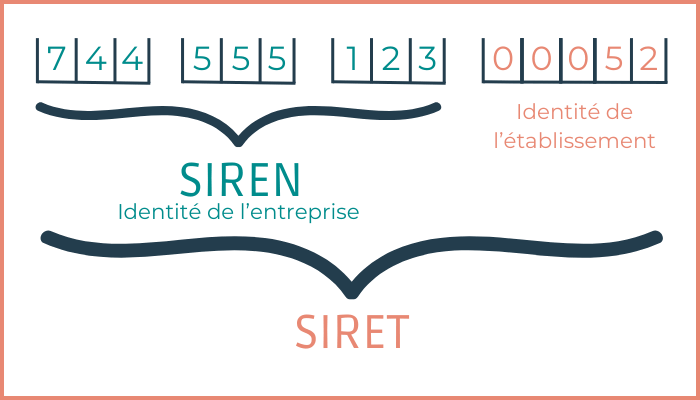

Le SIREN(Système d’Identification du Répertoire des Entreprises) est réellement l’identité unique et chiffrée de votre entreprise. Il se compose de 9 chiffres non significatifs.

👉 Par exemple, vous êtes infirmière et vous avez une activité professionnelle libérale(= Entreprise Individuelle). Pour l’immatriculation de votre entreprise, vous aurez un SIREN à 9 chiffres comme celui-ci :

Exemple de N° de SIREN

Vous obtenez un seul N° SIREN tout au long de la vie de votre entreprise individuelle (jusqu’au décès du professionnel de santé ou de sa cessation définitive d’activité).

👉 NB : Si cette infirmière est associée dans une SCM (Société Civile de Moyen), la société aura sa propre identité, son propre numéro de SIREN.

A contrario, vous pouvez avoir plusieurs SIRET !

1.2 Le SIRET

Le SIRET est quant à lui, l’identité unique et chiffrée de chacun des établissements de votre entreprise !

Il se compose du SIREN + 5 chiffres supplémentaires(appelés le NIC) qui correspondent à l’établissement de votre activité libérale. Ces derniers chiffres donnent une indication géographique de votre entreprise.

👉 Reprenons notre exemple. Une infirmière qui crée son activité libérale, obtient donc un N° SIREN(qui prouve que l’entreprise existe et qu’elle peut exercer en toute légalité) et 5 chiffres complémentaires correspondant à l’adresse professionnelle de son activité :

Exemple de N° de SIRET

👉 NB : Si vous avez 2 cabinets, vous aurez un seul N° de SIREN(car 2 activités différentes au sein de la même entreprise individuelle) et deux N° de SIRET(744 555 123 00052 & 744 555 123 00074, par exemple).

2. Comment obtenir son N° de SIREN et SIRET ?

2.1 Créer son activité

Ils vous sont attribués dès que vous avez validé votre création d’activité sur l’INPI(ou au CFE de l’URSSAF si vous avez débuté avant le 1er janvier 2023).

L’INPI transfert les informations de votre début d’activité à l’INSEE afin qu’elle puisse générer votre SIREN et SIRET. Il n’y a donc aucune démarche supplémentaire à faire pour les récupérer.

Avant le 1er janvier 2023, dès que votre demande d’immatriculation était validée, vous receviez un courrier de l’INSEE, nommé “Certificat d’inscription au Répertoire des Entreprises et des Etablissements”, qui récapitulait toutes vos données. Or, depuis la création du Guichet Unique de l’INPI, l’INSEE n’envoie plus de document récapitulatif. Toutes vos infos sont consultables sur votre compte INPI.

⚡NEW : Depuis juillet 2024, lorsqu’une activité est créée sur le Guichet Unique de l’INPI, vos données sont automatiquement transférées au RNE (Registre National des Entreprises).

Ce registre a pour objectif de centraliser et de diffuser les informations économiques et juridiques des entreprises situées sur le territoire français (une histoire de transparence et d’uniformisation).

Depuis juillet 2024, tu peux récupérer ton attestation d’immatriculation du RNE directement sur le site de l’INPI :

1- Tu inscris ton NOM/Prénom ou ton N° de SIREN (les 9 premiers chiffres de ton SIRET),

2- Tu cliques sur “Rechercher”.

1- Tu apparais dans les résultats et tu peux l’imprimer ou la télécharger ! Et c’est fini !

Et voilà, tu as un joli document officiel avec une Marianne dessus.

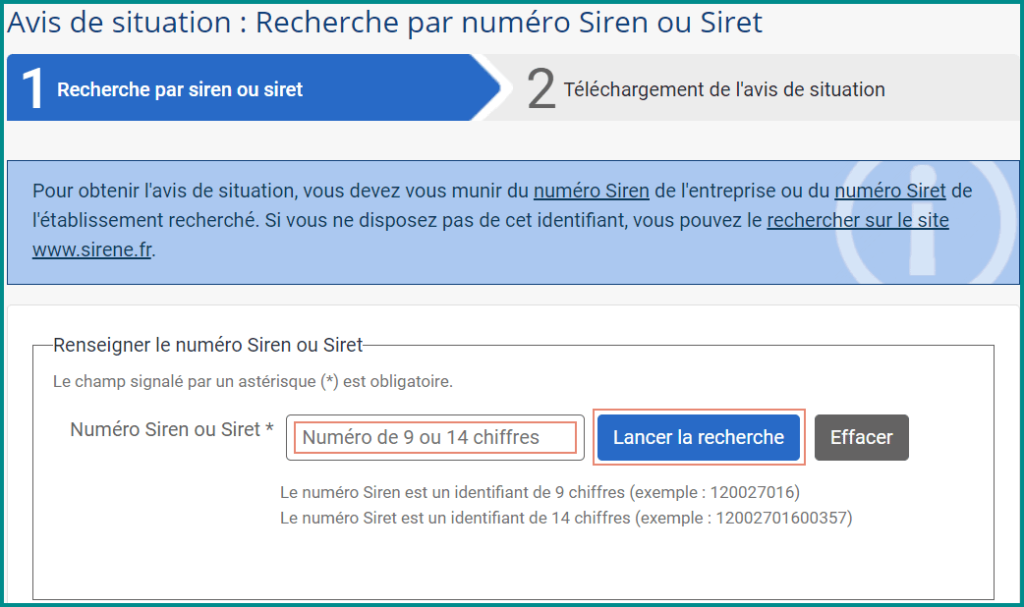

ÉTAPE 2 : Renseignez votre N° de SIREN ou SIRET & cliquez sur “Lancer la recherche” :

⚠️ Si, lors de votre création d’activité sur l’INPI, vous avez refusé que vos informations soient consultables sur l’INSEE, vous verrez ce message :

Il vous suffira de vous connecter pour consulter votre avis de situation.

Vous pourrez alors consulter les informations liées à votre activité avec votre N° de SIREN, et celle de votre établissement avec le SIRET.

ÉTAPE 3 : Vous pouvez télécharger ce document en cliquant sur le bouton jaune :

2.4 Récupérer son N° SIREN ou SIRET quand on l’a perdu

Mais que faire lorsque l’on ne se souvient plus de son N° de SIREN et SIRET ?

J’ai 2 solutions pour vous !

SOLUTION 1 : La plus simple.

Votre N° de SIRET est affiché sur tous vos documents URSSAF, de votre retraite obligatoire ou de vos déclarations d’impôts.

SOLUTION 2 : À défaut de documents, et si vous n’avez pas coché la case concernant la confidentialité de vos informations, lors de votre création d’activité.

Vous pouvez aller sur le site du gouvernementL’Annuaire des Entreprises. Vous saisissez votre nom et prénom. Le site devrait alors vous proposer votre numéro d’immatriculation.

⚠️ Si cela ne fonctionne pas, comme dans mon cas, c’est lié à la confidentialité.

Pour parvenir à retrouver mon activité sur le site Annuaire des Entreprises, j’ai saisi mon N° de SIREN, ce qui m’a conduit à ce message :

💡 Vous pouvez aussi les récupérer sur le tableau de bord de votre compte INPI.

3. Comment modifier son SIREN et SIRET ?

La principale raison d’une modification de SIRET concerne le changement d’adresse professionnelle de votre cabinet. La démarche s’effectue sur le Guichet Unique de l’INPI.

💡 D’ailleurs je compte faire un tutoriel sur le sujet, dites-moi en commentaire si cela vous intéresse !

La modification d’un N° de SIREN implique de cesser définitivement votre activité. Votre immatriculation n’existera plus. Et si, par la suite, vous décidez de reprendre une activité professionnelle, il faudra la créer à nouveau sur le site de l’INPI qui transmettra vos données à l’INSEE. Cette dernière vous affectera alors un nouveau N° SIREN !

4. Quelle différence avec le code NAF ou APE ?

Ces codes permettent de classer les entreprises selon leur activité :

Le code APE :Activité Principale Exercée

Le code NAF :Nomenclature d’Activités Française

Ces codes ont pour seule vocation de nourrir les statistiques. Mais qu’est-ce qui les différencie ?

Absolument rien !

4.1 Obtention du code APE

Qui vous délivre votre code APE ? C’est l’INSEE, suite à votre création d’activité sur le Guichet Unique. Il se constitue grâce à ce que vous avez inscrit dans la partie “Catégorisation de l’activité” sur l’INPI.

Il est constitué de 4 chiffres + 1 lettre.

Voici quelques codes APE des professionnels libéraux du secteur de la santé :

Les professionnels libéraux du secteur de la santé réglementée(infirmière, kinésithérapeute, médecin, ostéopathe, pédicure podologue, chirurgien-dentiste, ergothérapeute, orthophoniste, orthoptiste, psychomotricien, sage-femme) peuvent être redevables d’une taxe annuelle appelée Cotisation Foncière des Entreprises (CFE). Mais comment est calculée la CFE chez les professionnels de santé ?

C’est ce que nous allons voir dans cet article, let’s go !

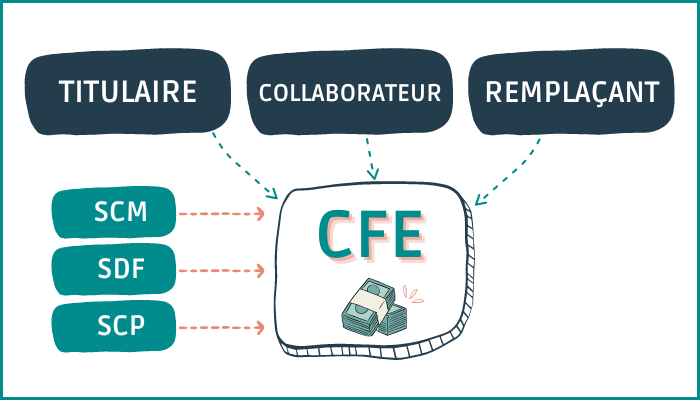

1. La CFE, c’est pour qui ?

La Cotisation Foncière des Entreprises (CFE) est due par toutes les personnes (physiques ou morales) exerçant une activité professionnelle non salariée et qui n’entrent pas dans un cas d’exonération (que nous verrons par la suite ! ).

💡 Personne physique ou morale : la CFE est imposée à son nom. Il peut s’agir d’un exploitant individuel(titulaire, remplaçant, collaborateur), mais également d’une société(SCP, SCM,…)

💡 Sociétés non dotées de la personne morale(Société de fait, société de participation), la CFE est établie au nom du ou des gérants.

⚠️ Les SCM sont redevables pour les parties communes(salle d’attente, local pour le secrétariat qui servent à l’ensemble des associés de la SCM). Les associés de la SCM, quant à eux, sont imposé sur la seule partie des locaux dont ils ont la jouissance exclusive.

👉 Votre activité est passible de la CFE si elle remplit les conditions suivantes :

Avoir une activité exercée à titre professionnel : le caractère professionnel suppose la recherche d’un bénéfice(pas forcément sa réalisation effective !)

Présenter un caractère habituel : des actes effectués de manière répétitive caractérisant l’exercice habituel de votre profession (qu’elle soit saisonnière, intermittente, voire précaire).

Exercer son activité professionnelle en France.

2. Peut-on être exonéré de CFE ?

Il y a 2 catégories d’exonérations. Voyons celles qui sont utiles aux professionnels de santé.

2.1 Les exonérations CFE de plein droit

Ces exonérations s’appliquent automatiquement, sans que les collectivités (communes et établissements publics de coopération intercommunale) ne puissent s’y opposer. De plus, les exonérations de plein droit sont permanentes.

Mais quels professionnels de santé peuvent en bénéficier ? Les sages-femmes. C’est tout.

2.2 Les exonérations facultatives de la CFE

Ces exonérations dépendent de la décision des collectivités qui perçoivent la cotisation (communes et établissements publics de coopération intercommunale) et sont surtout limitées dans le temps.

⚠️ Les exonérations ci-dessous ne peuvent se cumuler, en principe, ni entre elles, ni avec celle de plein droit. Vous devez opter pour l’une d’elles. L’option est irrévocable mais peut s’exercer distinctement pour chacun de vos cabinets.

➖ Zone de Revitalisation Rurale (ZRR) :

L’exonération de la CFE est accordée pour une durée de 2 à 5 ans(sauf délibération contraires des collectivités locales), aux :

👉 Créations d’activité réellement nouvelle en ZRR (Art. 44 Sexies)

L’exonération s’applique à compter de l’année qui suit votre création ou reprise.

➖ Zone Franche Urbaine (ZFU) :

L’exonération de la CFE courait sur une durée de 5 ans, puis vous pouviez bénéficier d’un abattement dégressif pendant 9 ans.

👉 Pour les créations d’activité réalisées jusqu’au 31 décembre 2014, dans une ZFU.

L’exonération s’appliquait à compter de l’année qui suivait votre création.

⚠️ Pour Les professions libérales au BNC qui se sont installées en ZFU-TE après le 31 décembre 2014, il n’y a plus d’exonération de CFE.

➖ Médecins et Auxiliaires médicaux :

L’exonération de la CFE s’applique sur une durée de 2 à 5 ans(sauf délibération contraires des collectivités locales), aux professionnels de santé :

👉 Qui s’installent à titre libéral dans une commune de moins de 2 000 habitants,

👉 Qui installent un cabinet secondaire, à titre libéral, dans une commune caractérisée par une offre de soin insuffisante ou par des difficultés dans l’accès aux soins (Cf Art. L 1434-4 du Code de la santé publique).

L’exonération s’applique à compter de l’année suivant celle de l’établissement du praticien.

⚠️ Les professionnels intéressés doivent formuler une demande d’exonération dans la déclaration n° 1447 C à souscrire avant le 1er janvier de l’année suivant celle de leur établissement, en apportant les justifications nécessaires.

➖ Création d’activité :

Pour l’année de la création d’activité, la CFE n’est pas due.

⚠️ Si vous n’avez ni salarié ni recettes, du point de vue de la CFE, vous êtes considéré comme n’ayant pas encore débuté votre activité et vous n’êtes donc pas redevable de la CFE. (Cf BOI-IF-CFE-20-50-10 n° 20)

➖ Recettes (proratisées sur 12 mois) :

Si vos recettes de l’année civile sont < à 5 000€, la cotisation CFE n’est pas due.

3. La base d’imposition du calcul de la CFE

👉 La base d’imposition à la CFE est constituée par la valeur locative des biens passibles d’une taxe foncière. Elle peut faire l’objet d’une augmentation en cas d’extension de la surface de votre local.

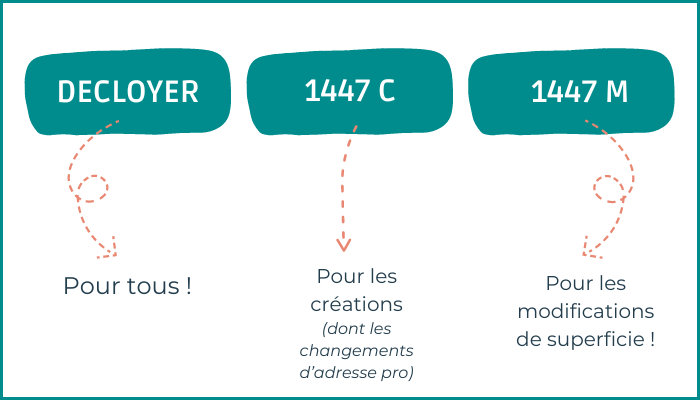

💡 La valeur locative est revalorisée d’après les informations suivantes :

La déclaration DECLOYER(à compléter chaque année !),

La déclaration 1447 C – dite déclaration initiale -lorsque vous créez votre activité ou que vous changez de commune,

et la déclaration 1447 M – dite déclaration modificative – (à déposer au + tard le 2è jour ouvré après le 1er mai) lorsque vous avez une modification à faire sur la consistance des locaux(changement de superficie ou de la répartition du local, demande d’exonérations facultatives, etc.)

👉 La période de référence pour déterminer cette base d’imposition est l’avant dernière année (= N-2) précédent celle de l’imposition.

Exemple : La CFE de 2023 correspond au local professionnel que vous aviez en N-2, soit au 31 décembre 2021.

4. Le montant de la CFE

👉 Règle de base :

Le montant de la CFE s’obtient en multipliant la base d’imposition (=valeur locative de votre cabinet) par les taux d’imposition fixés par les collectivités territoriales(qui votent le taux des impôts locaux, chaque année).

💡 Si vous avec 2 cabinets(dans 2 communes différentes), chacun des cabinets sera taxé selon le taux propre de la commune à laquelle il est rattaché.

👉 Cotisation minimum :

Les professionnels de santé redevables de la CFE, sont assujettis à une cotisation minimum, établie par la commune du lieu de votre cabinet.

💡 Quand vous ne disposez pas de local (Ex : les remplaçants), vous êtes redevables de la cotisation minimum établie au lieu de votre domicile.

Cette cotisation minimum est fixée selon un barème précis (revalorisé chaque année). Pour la CFE 2024, il correspond à :

Montant HT du chiffre d’affaires (en €)

Montant de la base minimum compris (en €)

Inférieur ou égal à 10 000

Entre 237 et 565

Supérieur à 10 000 et inférieur ou égal à 32 600

Entre 237 et 1 130

Supérieur à 32 600 et inférieur ou égal à 100 000

Entre 237 et 2 374

Supérieur à 100 000 et inférieur ou égal à 250 000

Entre 237 et 3 957

Supérieur à 250 000 et inférieur ou égal à 500 000

Entre 237 et 5 652

Supérieur à 500 000

Entre 237 et 7 349

NB : Les redevances de collaboration sont à déduire des recettes à prendre en compte pour les praticiens collaborateurs et, symétriquement, à inclure dans les recettes à prendre en compte pour les praticiens titulaires (Cf BOI-IF-CFE-20-20-40-10 n° 170)

Pour rappel, la cotisation minimum n’est pas due :

➖ Si vous êtes exonéré de la CFE (logique ! 😉)

➖ Si vous avez un chiffre d’affaires < ou égal à 5 000€(proratisé sur 12 mois !)

➖ Si votre CFE calculée est > à la cotisation minimum(votre CFE sera alors calculée selon la règle générale citée ci-dessus)

5. Etablissement de la CFE

En principe, la CFE est due pour l’année entière si vous exercez votre activité au 1er janvier.

💡 Quelques précisions pour les cas suivants :

👉 En cas de “changement d’exploitation”(= quand un professionnel de santé poursuit la même activité que son prédécesseur)en cours d’année : le cédant reste redevable de la cotisation pour l’année entière. Aucune imposition n’est établie pour le successeur.

👉 En cas de création de cabinet(sans avoir de prédécesseur):

La CFE n’est pas due l’année de la création d’activité,

Pour l’année suivante, la base d’imposition est réduite de 50%.

⚠️ Sont assimilés à une création d’établissement, du point de vue de la CFE :

la reprise d’un établissement préexistant en vue de l’exercice d’une activité différente.

Le transfert de votre activité dans une autre commune s’il n’y avait pas de prédécesseur dans le cabinet où vous allez vous installer.

❌ L’extension d’une activité dans le cadre d’un établissement préexistant ne constitue pas une création d’établissement.

👉 En cas de cessation d’activité :

Si vous cessez totalementtoute activité, sans successeur, vous n’êtes pas redevable de la CFE pour les mois restant à courir. (NB : La jurisprudence assimile à une cessation d’activité si le nouveau professionnel exerce une activité différente de la votre)

⚠️ Une suspension d’activité = cessation d’activité, seulement si la durée entre l’arrêt et la création d’une nouvelle activité est > à 12 mois consécutifs.

6. Paiement de la CFE

Lorsque vous êtes redevable de la CFE, vous recevez un avis d’imposition dématérialisé avec le montant à payer entre le 1er et le 15 décembre(sous peine de majoration de 5%).

Normalement (= sous le régime de droit commun), le règlement consiste au paiement d’une cotisation annuelle. Cependant, il est possible de régler un acompte ou d’opter pour le régime de mensualisation.

👉 Règlement d’un acompte : Si la CFE de l’année précédente était > à 3 000€, vous êtes tenu de verser un acompte (50% du montant à régler) à payer entre le 31 mai et le15 juin. Le solde est exigible au 1er décembre.

👉 Mensualisation : Peu importe le montant de votre CFE, vous pouvez opter pour le système de paiement mensuel. L’option exercée est tacitement reconduite d’année en année, sauf dénonciation.

Il y a 10 prélèvements automatiques, de janvier à octobre, soit 1 dixième du montant de la CFE de N-1. Le solde dû est prélevé en novembre. A contrario, l’éventuel trop-perçu est remboursé au + tard à la fin du mois qui suit.

7. Réclamations

Si vous estimez être imposé à tort à la CFE ou surtaxé, vous pouvez présenter une réclamation, dans le délai prévu en matière d’impôts locaux. Elle peut porter sur les éléments propres à la CFE mais aussi sur la valeur locative de votre local.

Recevoir les news !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

Voilà, j’espère que ce petit tour d’horizon sur la Cotisation Foncière des Entreprises pour les professionnels de la santé réglementée, vous a aidé à y voir plus clair !

📢 J’ai écrit l’article suivant “Comment comptabiliser et calculer une plus-value sur une cession d’immobilisation” pour les professions libérales BNC du secteur de la santé réglementée (infirmière, kinésithérapeute, médecin, ostéopathe, pédicure podologue, chirurgien-dentiste, ergothérapeute, orthophoniste, orthoptiste, psychomotricien, sage-femme).

Cependant, il peut également intéresser toute personne qui souhaite améliorer ses connaissances comptables. 😉

Avant d’apprendre à calculer une plus-value suite à une cession d’immobilisation, je vous conseille de lire en amont, mon article sur “Comment calculer un amortissement”. Il s’agit d’un prérequis en quelque sorte ! 😉

1. Qu’est-ce qu’une moins-value et une plus-value ?

Une plus-value est considérée comme un profit exceptionnel (et une moins-value = perte exceptionnelle) lorsque il y a une cession d’immobilisation dans votre comptabilité BNC.

👉 Pour être précis, une “cession d’immobilisation” peut se traduire par :

une vente d’immobilisation (lorsque vous vendez votre table de massage immobilisée, à un confrère),

une mise au rebus d’immobilisation (lorsque vous sortez un ordinateur de votre registre des immobilisations, car il a rendu l’âme),

une réintégration dans le patrimoine privé (lors de votre cessation d’activité, votre véhicule retourne dans le cercle privé),

une sortie pourapport de l’immobilisation dans une société (il faut alors déclarer sa sortie dans votre comptabilité d’entreprise individuelle),

une sortie exceptionnelle en cas d’évènement involontaire (vol, sinistre, destruction…).

⚠️ Une plus ou moins-value peut exister uniquement si vous sortez une immobilisation de votre registre d’immobilisations. Si vous vendez un matériel dont la valeur initiale était < à 500€ HT et que vous ne l’aviez donc pas immobilisé, ce gain d’argent n’est pas une cession d’immobilisation. Il s’agit simplement d’une recette à comptabiliser en “gains divers”.

On le précisera par la suite, mais il faut retenir qu’une plus-value (ou une moins-value) correspond à la différence entre le prix de vente d’une immobilisation et sa valeur comptable (au moment de la vente).

Malheureusement, il faut également distinguer le type de plus-value ou de moins-value que l’on calcule.

Je vous explique tout ça !

2. Les différents types de plus-values (et de moins-values)

Par soucis de simplicité, je ne vais parler que de plus-values, cependant, la même logique s’appliquera pour les moins-values.

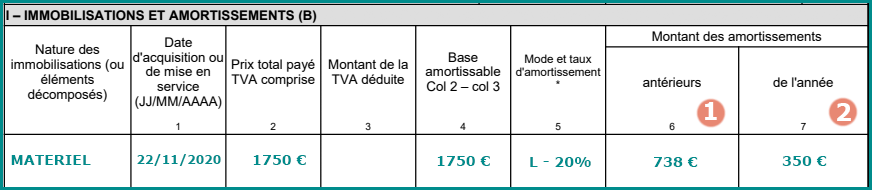

Il y a 2 sortes de plus-values : les plus-values à COURT TERME et les plus-values à LONG TERME.

👉 Leurs principales différences se concentrent sur :

La durée de détention de l’immobilisation,

Et la nature de l’immobilisation (amortissable ou non).

2.1 La plus-value à COURT TERME

La plus-value à court terme (PVCT)s’applique à :

Toute immobilisation que vous avez depuis moins de 2 ans, peu importe sa nature (amortissable ou non),

Aux immobilisations amortissables que vous avez depuis plus de 2 ans, mais plafonnées à hauteur des amortissements déjà déduits à la date de sortie. (Le reste sera une plus-value à long terme)

2.2 La plus-value à LONG TERME

La plus-value à long terme (PVLT) s’applique, quant à elle, à :

Toutes vos immobilisations de plus de 2 ans, et qui sont non amortissables,

Et comme dit plus haut, une partie des immobilisations amortissables (> à 2 ans) si la plus-value est > aux amortissements déjà calculés.

Ne vous inquiétez pas, je vous explique cela par la suite, dans un exemple concret ! 😉

👉 Récapitulons :

Immobilisations vendues

Plus-value

Plus-value

Moins-value

Moins-value

(Durée de détention)

< à 2 ans

> à 2 ans

< à 2 ans

> à 2 ans

IMMOBILISATION AMORTISSABLE

CT

CT dans la limite de l’amortissement déduit, puis LT pour le reste

CT

CT

IMMOBILISATION NON AMORTISSABLE

CT

LT

CT

LT

Voyons maintenant quelques exemples concrets !

3. Comment calculer une plus-value suite à une cession d’immobilisation ?

Pour une meilleure compréhension, je vais vous montrer des exemples en utilisant le même visuel que les tableaux présents sur votre déclaration 2035.

Commençons par le plus simple.

3.1 Calculer une plus-value sur une immobilisation non amortissable

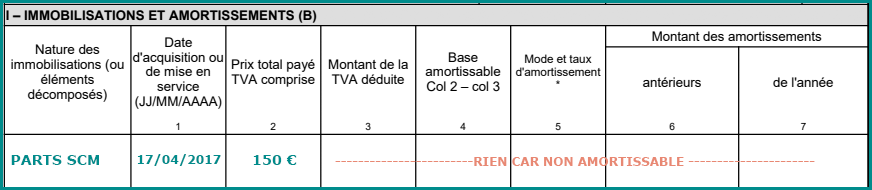

💡 Rappel : les immobilisations non amortissables les plus fréquentes chez les professionnels libéraux du secteur de la santé comprennent : la patientèle, les parts SCM et le terrain de votre local.

Voici la 2035 de Jeanne. Depuis l’acquisition de ses parts SCM, son registre des immobilisations ressemble à ceci :

(NB : Projetons-nous sur une déclaration 2035 fictive des revenus 2023)

Dans notre exemple, Jeanne vend ses parts SCM le 08/08/2023 pour un montant de 190€.

Avec ou sans logiciel comptable, le tableau des plus ou moins-values de sa 2035, se complète donc ainsi :

(NB : En vert, on garde les informations présentes lors de l’acquisition des parts. En orange, il s’agit des infos liées à la cession/vente des parts SCM)

1) Valeur d’origine = prix d’achat.

2) Amortissement :R.A.S. car il s’agit d’une immobilisation NON AMORTISSABLE.

3) Valeur résiduelle= V.N.C. (Valeur Nette comptable). Il s’agit de la valeur comptable APRÈS avoir soustrait les amortissements déduits. Soit colonne 1 – colonne 2 = colonne 3

Ici, les parts SCM ne s’amortissent pas. Comptablement, elles ne perdent donc pas de “valeur”. (150€ – 0€ = 150€)

4) Prix de cession = prix de vente.