📢 J’ai écrit l’article suivant “Comment comptabiliser et calculer une plus-value sur une cession d’immobilisation” pour les professions libérales BNC du secteur de la santé réglementée (infirmière, kinésithérapeute, médecin, ostéopathe, pédicure podologue, chirurgien-dentiste, ergothérapeute, orthophoniste, orthoptiste, psychomotricien, sage-femme).

Cependant, il peut également intéresser toute personne qui souhaite améliorer ses connaissances comptables. 😉

Avant d’apprendre à calculer une plus-value suite à une cession d’immobilisation, je vous conseille de lire en amont, mon article sur “Comment calculer un amortissement”. Il s’agit d’un prérequis en quelque sorte ! 😉

1. Qu’est-ce qu’une moins-value et une plus-value ?

Une plus-value est considérée comme un profit exceptionnel (et une moins-value = perte exceptionnelle) lorsque il y a une cession d’immobilisation dans votre comptabilité BNC.

👉 Pour être précis, une “cession d’immobilisation” peut se traduire par :

- une vente d’immobilisation (lorsque vous vendez votre table de massage immobilisée, à un confrère),

- une mise au rebus d’immobilisation (lorsque vous sortez un ordinateur de votre registre des immobilisations, car il a rendu l’âme),

- une réintégration dans le patrimoine privé (lors de votre cessation d’activité, votre véhicule retourne dans le cercle privé),

- une sortie pour apport de l’immobilisation dans une société (il faut alors déclarer sa sortie dans votre comptabilité d’entreprise individuelle),

- une sortie exceptionnelle en cas d’évènement involontaire (vol, sinistre, destruction…).

⚠️ Une plus ou moins-value peut exister uniquement si vous sortez une immobilisation de votre registre d’immobilisations. Si vous vendez un matériel dont la valeur initiale était < à 500€ HT et que vous ne l’aviez donc pas immobilisé, ce gain d’argent n’est pas une cession d’immobilisation. Il s’agit simplement d’une recette à comptabiliser en “gains divers”.

On le précisera par la suite, mais il faut retenir qu’une plus-value (ou une moins-value) correspond à la différence entre le prix de vente d’une immobilisation et sa valeur comptable (au moment de la vente).

Malheureusement, il faut également distinguer le type de plus-value ou de moins-value que l’on calcule.

Je vous explique tout ça !

2. Les différents types de plus-values (et de moins-values)

Par soucis de simplicité, je ne vais parler que de plus-values, cependant, la même logique s’appliquera pour les moins-values.

Il y a 2 sortes de plus-values : les plus-values à COURT TERME et les plus-values à LONG TERME.

👉 Leurs principales différences se concentrent sur :

- La durée de détention de l’immobilisation,

- Et la nature de l’immobilisation (amortissable ou non).

2.1 La plus-value à COURT TERME

La plus-value à court terme (PVCT)s’applique à :

- Toute immobilisation que vous avez depuis moins de 2 ans, peu importe sa nature (amortissable ou non),

- Aux immobilisations amortissables que vous avez depuis plus de 2 ans, mais plafonnées à hauteur des amortissements déjà déduits à la date de sortie. (Le reste sera une plus-value à long terme)

2.2 La plus-value à LONG TERME

La plus-value à long terme (PVLT) s’applique, quant à elle, à :

- Toutes vos immobilisations de plus de 2 ans, et qui sont non amortissables,

- Et comme dit plus haut, une partie des immobilisations amortissables (> à 2 ans) si la plus-value est > aux amortissements déjà calculés.

Ne vous inquiétez pas, je vous explique cela par la suite, dans un exemple concret ! 😉

👉 Récapitulons :

| Immobilisations vendues | Plus-value | Plus-value | Moins-value | Moins-value |

|---|---|---|---|---|

| (Durée de détention) | < à 2 ans | > à 2 ans | < à 2 ans | > à 2 ans |

| IMMOBILISATION AMORTISSABLE | CT | CT dans la limite de l’amortissement déduit, puis LT pour le reste | CT | CT |

| IMMOBILISATION NON AMORTISSABLE | CT | LT | CT | LT |

Voyons maintenant quelques exemples concrets !

3. Comment calculer une plus-value suite à une cession d’immobilisation ?

Pour une meilleure compréhension, je vais vous montrer des exemples en utilisant le même visuel que les tableaux présents sur votre déclaration 2035.

Commençons par le plus simple.

3.1 Calculer une plus-value sur une immobilisation non amortissable

💡 Rappel : les immobilisations non amortissables les plus fréquentes chez les professionnels libéraux du secteur de la santé comprennent : la patientèle, les parts SCM et le terrain de votre local.

(⚠️ Depuis 2022 et jusqu’en 2025, la patientèle peut s’amortir sur 10 ans)

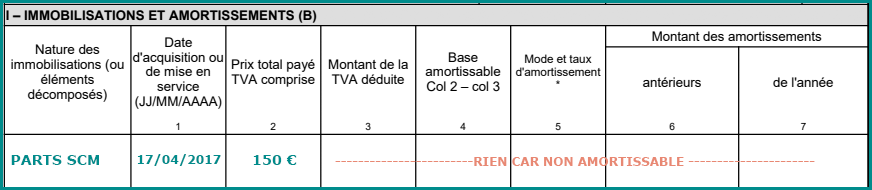

👉 Exemple : Cession de parts SCM

Voici la 2035 de Jeanne. Depuis l’acquisition de ses parts SCM, son registre des immobilisations ressemble à ceci :

(NB : Projetons-nous sur une déclaration 2035 fictive des revenus 2023)

Dans notre exemple, Jeanne vend ses parts SCM le 08/08/2023 pour un montant de 190€.

Avec ou sans logiciel comptable, le tableau des plus ou moins-values de sa 2035, se complète donc ainsi :

(NB : En vert, on garde les informations présentes lors de l’acquisition des parts. En orange, il s’agit des infos liées à la cession/vente des parts SCM)

- 1) Valeur d’origine = prix d’achat.

- 2) Amortissement : R.A.S. car il s’agit d’une immobilisation NON AMORTISSABLE.

- 3) Valeur résiduelle = V.N.C. (Valeur Nette comptable). Il s’agit de la valeur comptable APRÈS avoir soustrait les amortissements déduits. Soit colonne 1 – colonne 2 = colonne 3

Ici, les parts SCM ne s’amortissent pas. Comptablement, elles ne perdent donc pas de “valeur”. (150€ – 0€ = 150€)

- 4) Prix de cession = prix de vente.

- 5) Calcul de la plus ou moins-value : PRIX DE VENTE – VNC (soit colonne 4 – colonne 3) correspondant à 190€ – 150€ = +40€

✅ Le montant est POSITIF, il s’agit donc d’une PLUS-VALUE. (S’il était négatif, ce serait une moins-value 😉)

✅ Les parts SCM (non amortissables) sont acquises depuis + de 2 ans.

➡️ On parle d’une plus-value à LONG TERME.

Ccl : voici une PLUS-VALUE à LONG TERME de 40€ ! 👍

💡 Si les parts SCM avaient été acquises moins de 2 ans auparavant, la plus-value de 40€ aurait été catégorisée à court terme.

3.2 Calculer une plus-value sur une immobilisation amortissable

Cette fois-ci, nous allons prendre 2 exemples différents. Comme d’habitude, du plus simple au plus “complexe”.

👉 Exemple 1 : Cession d’un matériel

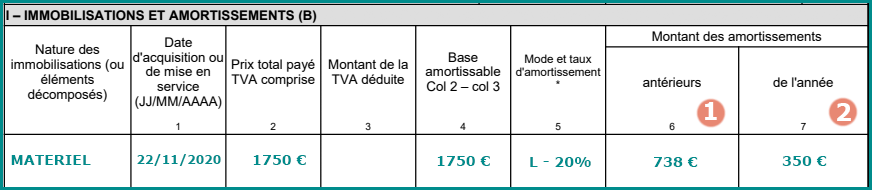

Prenons la 2035 d’Olivier. Depuis l’acquisition de son matériel, son registre des immobilisations ressemble à ceci :

(NB : Imaginons que nous sommes sur une déclaration 2035 fictive des revenus 2023)

- 1) Il s’agit du cumul des amortissements antérieurs du matériel entre le 22/11/2020 (date d’achat) et le 31/12/2022.

- 2) Il s’agit de l’annuité d’amortissement de l’année 2023 (complète).

Dans notre exemple, il vend son matériel le 25/07/2023 pour un montant de 1 000€.

Son tableau des plus ou moins-values de sa 2035, se complète donc ainsi :

- 1) Valeur d’origine = prix d’achat.

- 2) Amortissement : Cela correspond au cumul des amortissements calculés (et déduits) entre la date d’achat (22/11/20) et la date de vente (25/07/23)

- 3) Valeur résiduelle = V.N.C. (Valeur Nette comptable). Il s’agit de la valeur comptable APRÈS avoir soustrait les amortissements déduits. Soit colonne 1 – colonne 2 = colonne 3

Ici, le matériel s’amortit. Comptablement, il perd de la “valeur”. (1 750€ – 937€ = 813€)

- 4) Prix de cession = prix de vente

- 5) Calcul de la plus ou moins-value : PRIX DE VENTE – VNC (soit colonne 4 – colonne 3) correspondant à 1 000€ – 813€ = +187€

✅ Le montant est POSITIF, il s’agit donc d’une PLUS-VALUE. (S’il était négatif, ce serait une moins-value 😉)

✅ Le matériel (amortissable) est acquis depuis + de 2 ans.

✅ La plus-value (187€) ne dépasse pas le montant des amortissements réalisés (937€).

➡️ On parle alors d’une plus-value à COURT TERME.

Ccl : voici une PLUS-VALUE à COURT TERME de 187€ ! 👍

Voyons maintenant, sur un second exemple, la partie la plus… relou ! 😁 (mais aussi la plus rare !)

👉 Exemple 2 : Cession d’un matériel

Prenons exactement le même énoncé que l’exemple précédent : Olivier et son matériel acquis le 22/11/2020 pour 1 750€.

Par contre, changeons les informations de la cession de ce matériel : il vend ce matériel le 25/07/2023 cette fois pour un montant de 3 000€ (oui, je sais, un matériel ne prend que rarement de la valeur avec le temps, mais c’est pour l’exemple !)

Son tableau des plus ou moins-values de sa 2035, se complète donc ainsi :

- 1) (pas de changement) Valeur d’origine = prix d’achat.

- 2) (pas de changement) Amortissement : Cela correspond au cumul des amortissements calculés (et déduits) entre la date d’achat (22/11/20) et la date de vente (25/07/23)

- 3) (pas de changement) Valeur résiduelle = V.N.C. (Valeur Nette comptable). Il s’agit de la valeur comptable APRÈS avoir soustrait les amortissements déduits. Soit colonne 1 – colonne 2 = colonne 3

Ici, le matériel s’amortit. Comptablement, il perd de la “valeur”. (1 750€ – 937€ = 813€)

- 4) Prix de cession = prix de vente

- 5) et 6) Calcul de la plus ou moins-value : PRIX DE VENTE – VNC (soit colonne 4 – colonne 3) correspondant à 3 000€ – 813€ = +2 187€

✅ Le montant est POSITIF, il s’agit donc d’une PLUS-VALUE. (S’il était négatif, ce serait une moins-value 😉)

✅ Le matériel (amortissable) est acquis depuis + de 2 ans.

✅ La plus-value (2 187€) dépasse le montant des amortissements réalisés (937€). ⚠️ De ce fait, nous obtenons une plus-value à COURT TERME à hauteur des amortissements effectués (937€) + une plus-value à LONG TERME pour le restant (soit 2 187€ – 937€ = 1 250€)

➡️ On parle alors d’une plus-value à COURT TERME et aussi à LONG TERME.

Ccl : Voilà la seule petite complication ! 👍

Voyons maintenant comment elles se comptabilisent et se déclarent sur votre 2035 !

4. Comment se déclarent les plus-values sur votre 2035

Nous avons vu, grâce aux exemples, la façon dont elles se calculent et s’inscrivent sur les tableaux d’immobilisations de votre déclaration 2035. Par contre, nous ne nous sommes pas encore intéressés à leur imposition !

C’est parti !

4.1 Je déclare une plus-value à COURT TERME

La règle à retenir est :

🚨 En dehors de toute exonération, une PLUS-VALUE COURT TERME vient augmenter votre bénéfice. (A contrario, une moins-value à court terme vient le diminuer !)

💡 Conseil important : Une plus-value CT se voit diminuer du montant des moins-values à CT effectuées dans la même année.

Ex : PVCT de +450€ et une MVCT de -100€ sur 2023 = +350€ d’augmentation de bénéfice.

👉 Les plus-values à court terme se déclarent sur la 2035-B, à la ligne 35, case CB :

👉 Si vous êtes au régime fiscal MICRO BNC, les plus-values et les moins-values à court terme doivent se déclarer sur votre déclaration de revenus 2042 CPRO aux cases 5HV et 5KZ.

4.2 Je déclare une plus-value à LONG TERME

La règle à retenir est la suivante :

🚨 Une PLUS-VALUE LONG TERME ne vient JAMAIS augmenter votre bénéfice. Elle est imposée uniquement sur la 2042 CPRO.

💡 Conseil important : Les MVLT peuvent diminuer une PVLT uniquement si vous présentez une PVLT dans l’année. Si ce n’est pas le cas, elles restent “en attente” et viendront diminuer le montant d’une future PVLT durant les 10 prochaines années ! (sauf cas de cessation d’activité)

👉 Même si elles n’augmentent pas votre bénéfice, les PVLT doivent obligatoirement apparaître sur la 1ère page de votre 2035 :

👉 En dehors de toute exonération, elles se déclarent à la case 5QD de votre déclaration de revenus 2042 CPRO pour les professionnels de santé sous le régime fiscal de la déclaration contrôlée.

Elles sont alors imposées au taux de 30% (taux minoré dans les DOM), soit :

- 12.80% au titre de l’impôt sur le revenu

- 17.20% au titre des prélèvements sociaux (CSG 9.2% + CRDS 0.5% + prélèvement de solidarité 7.5%)

👉 Si vous êtes au régime fiscal MICRO BNC, les plus-values et les moins-values à long terme doivent apparaître sur votre déclaration de revenus 2042 CPRO à la case 5HR et 5HS.

Recevoir les news !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

Conclusion

J’espère que cet article a pu vous être utile à la compréhension de la gestion des immobilisations, et de leurs cessions.

Je n’ai pas parlé des différents types d’exonérations fiscales de plus-values (court terme ou long terme) car elles feront partie d’une courte formation que je proposerais très prochainement ! 👍

Alors à bientôt, sur un article ou une formation, pour d’autres précieux conseils !