Qu’est-ce que la balance comptable (aussi appelée “balance générale”) ? En tant que professionnel libéral de la santé, vous avez certainement déjà entendu ce terme de la bouche de votre comptable. Si vous êtes adhérent d’une AGA, la balance comptable doit même obligatoirement leur être télétransmise avec votre 2035.

Alors pourquoi ne pas mettre ce document en lumière aujourd’hui ? Que vous le connaissiez ou non, je suis sûre que cet article vous sera utile !

Let’s go !

✔️ Notez : certains liens de ce blog sont des liens d’affiliation. Vous les reconnaîtrez facilement grâce à leur couleur : Je suis un lien affilié – Je suis un lien classique.

1. C’est quoi une balance comptable ?

💡 Bref rappel : Un professionnel libéral de la santé, inscrit au régime BNC de la déclaration contrôlée, a l’obligation de tenir sa comptabilité (de trésorerie) et par conséquent, a la possibilité d’éditer une balance comptable, via son logiciel comptable. Celui qui est au régime MICRO BNC, quant à lui, n’a l’obligation “que” de tenir la comptabilité de ses recettes. Par conséquent, sa balance comptable sera incomplète (et donc inutile ✖️), car il manquera l’inscription de ses dépenses.

Sans verbiage de comptable, je pourrais vous définir la balance comptable ainsi :

Il s’agit tout d’abord d’un document, sous forme de tableau(imprimable ou téléchargeable au format PDF),

Ce document synthétique donne un aperçu de votre comptabilité (il contient en général entre 1 et 3 pages),

Il concerne généralement l’année civile complète,

Il indique l’ensemble des comptes(= des postes comptables)que vous avez utilisé dans votre comptabilité, pour la période définie,

Pour chacun de ces comptes, il indique le solde(débiteur ou créditeur),

Il se complète automatiquement grâce à votre logiciel comptable (⚠️ pour ceux qui travaillent encore avec une comptabilité papier, il se fera alors manuellement… 😭)

Visuellement, voilà à quoi ressemble une balance comptable (j’ai créé cet exemple de toute pièce !) :

1) Colonne “Compte” : Elle correspond aux numéros de comptes que vous avez utilisés pour enregistrer vos dépenses et vos recettes. (codification réglementée selon le plan comptable général)

2) Colonne “2035” : Elle est facultative. Tous les logiciels ne la font pas apparaître. Elle indique à quelle ligne de votre 2035, va s’incrémenter ce poste comptable.

3) Colonne “Intitulé” : Il s’agit simplement du libellé du poste/compte comptable correspondant.

4)Colonne “Débit” : Elle correspond au montant total au débit du poste correspondant.

De manière générale, pour une comptabilité de trésorerie (BNC/déclaration contrôlée), les montants pourraient correspondre à vos paiements, l’argent qui sort de votre trésorerie :

(⚠️ Hors comptes de contrepartie “Banque” ou “Caisse” et les “A-Nouveaux”)

5) Colonne “Crédit” : Elle correspond au montant total au crédit du poste correspondant.

À l’inverse, les montants inscrits dans la colonne crédit peuvent être assimilés à des encaissements, c’est-à-dire de l’argent qui entre sur votre compte en banque :

(⚠️ Hors comptes de contrepartie “Banque” ou “Caisse” et les “A-Nouveaux”)

6) Colonne “Solde” : Elle correspond au solde (débiteur ou créditeur) du compte concerné.

Cela correspond simplement à la différence entre la colonne “Débit” et la colonne “Crédit” :

Un autre exemple :

💡 C’est toujours le solde qui va s’afficher sur votre déclaration 2035.

3. Quelle est l’utilité de la balance générale ?

La balance générale est super utile car c’est le document grâce auquel vous pouvez tout de suite constater l’irrégularité d’un poste comptable.

Par exemple :

Le poste URSSAF qui a un solde créditeur(Crédit > Débit) : c’est-à-dire que vous avez reçu + de remboursement que ce que vous avez payé… (Bizarre, venant de l’URSSAF, non ? 😂). Cela peut aussi indiquer une possible erreur dans la réintégration de la CSG !

Le poste “Salaire” mouvementé et le poste “prélèvements personnels” qui ne l’est pas : Cela peut signifier que l’argent que vous vous allouez chaque mois, a été comptabilisé dans le mauvais compte comptable (⚠️ Énoooorme incidence fiscale pour cet exemple. Erreur vue de nombreuses fois !)

La balance comptable est le premier document à vérifier. Dès qu’un poste vous paraît suspect(solde incohérent, montant trop élevé, montant trop faible, etc.), vous pouvez d’ores et déjà visualiser ce que vous avez comptabilisé dans ce compte, grâce notamment à l’édition du grand-livre(je vous en reparle dans un prochain article ! 😉)

4. Éditer sa balance comptable

Sur le logiciel INDY, vous pouvez télécharger votre balance comptable de cette manière :

Au choix, vous pouvez la télécharger au format PDF ou simplement la visualiser. Très facile d’accès !

Vous souhaitez créer (ou reprendre) une activité de professionnel de santé (réglementée) dans un nouveau cabinet médical. Vous vous installez et personne ne vous a informé que dans cette zone précise, vous pouvez bénéficier d’une exonération fiscale importante(sur l’impôt sur le revenu et la CFE), s’étalant sur plusieurs années ! 😱 Venez avec moi, je vous explique comment vérifier si votre commune (ou quartier) se situe dans une des 3 zones fiscalement avantageuses : la ZFU-TE, la ZRR et depuis le 1er juillet 2024, la nouvelle ZFRR !

Let’s go !

1. Comment savoir si tu es installé(e) en zone ZFU-TE ?

Le dispositif ZFU-TE(Zone Franche Urbaine – Territoire Entrepreneur) a été prorogé jusqu’au 31 décembre 2024 via la Loi de Finances pour 2024.

Les zones concernées par la ZFU-TE sont situées dans des quartiers précis de + de 10 000 habitants(et non des communes entières !) dits sensibles ou défavorisés.

Vous pouvez retrouver la liste de ces zones géographiques sur le site officiel : sig.ville.gouv.fr ⬇️

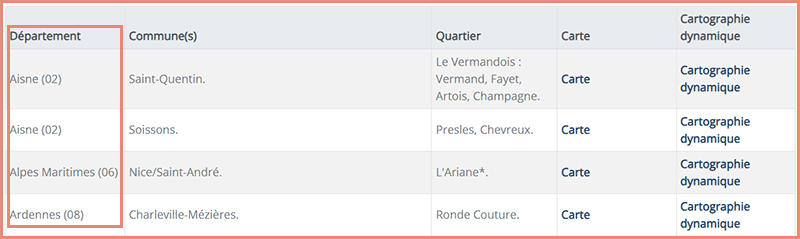

En cliquant sur ce lien, vous allez arriver devant un tableau où sont listés les départements et les communes qui ont des quartiers en ZFU-TE :

Cette liste est classée par département.

➡️ Prenons un exemple de par chez moi, dans le Rhône 🩷 : je souhaite créer mon activité libérale de kiné par exemple, à Vénissieux :

Je fais défiler la liste jusqu’à trouver mon département.

Puis la commune où je souhaite m’installer. Si elle n’y est pas, cela signifie simplement qu’il n’y a pas de quartier ZFU-TE.

Et enfin, dans la commune recherchée, ici Vénissieux, je vérifie si le quartier est identifié comme un quartier prioritaire ZFU-TE. Encore une fois, si mon quartier n’est pas indiqué alors celui-ci n’est pas en ZFU-TE.

Ensuite je poursuis mon investigation en cliquant sur la cartographie dynamique 🎯.

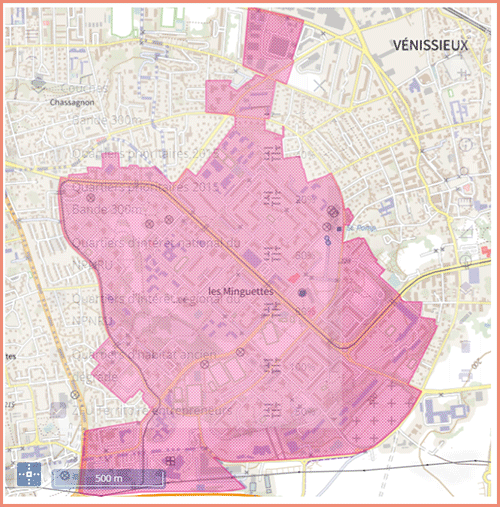

Imaginons que ma future installation se situe bien dans le quartier des Minguettes, je précise ma recherche avec l’adresse professionnelle exacte de mon futur cabinet.

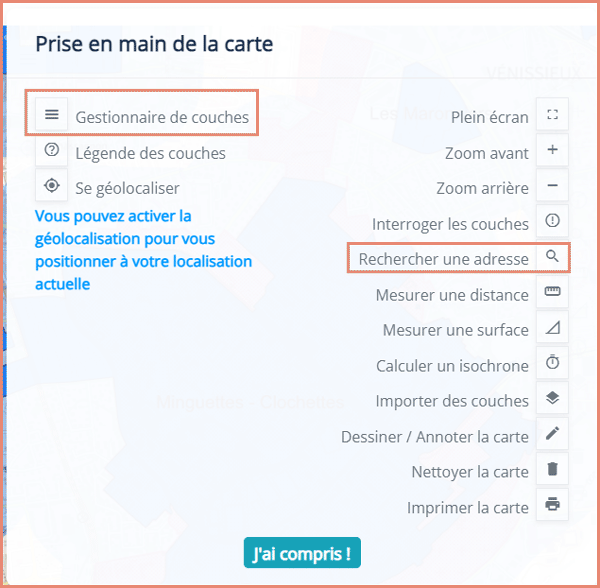

Une fois cliqué sur “cartographie dynamique”, le site vous explique son fonctionnement :

Les 2 manipulations qui vont nous intéresser ici, se nomment :

Le gestionnaire de couches : pour faire apparaître uniquement les zones géographiques en ZFU-TE

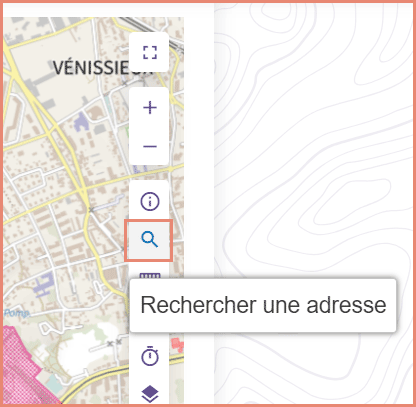

Et la recherche d’adresse : pour valider la localisation de cette dernière dans la zone escomptée (Oui, parce que parfois, la zone s’arrête à une intersection ! ⚠️)

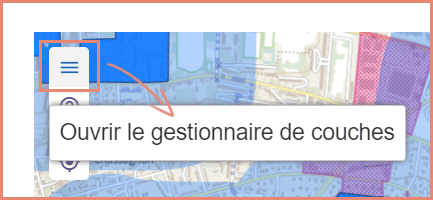

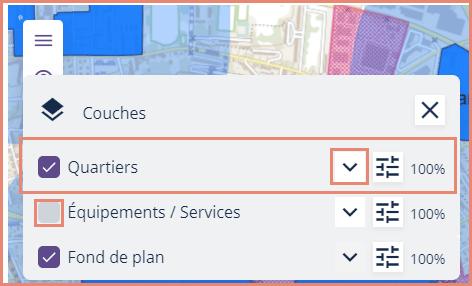

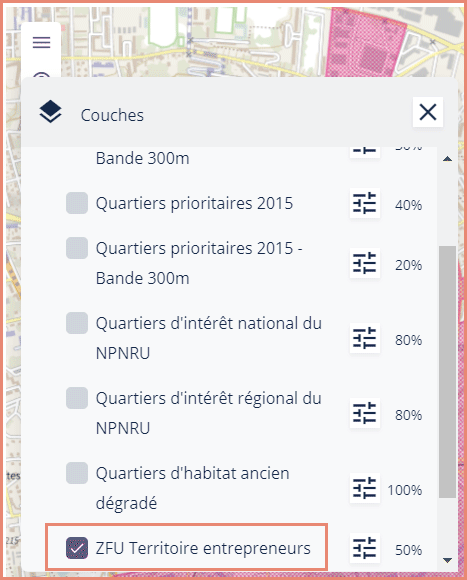

➡️ Continuons avec notre exemple : Une fois que vous avez cliqué sur la cartographie dynamique, ouvrez directement le gestionnaire de couches :

Décochez“Équipements / Services”, puis, ouvrez le menu déroulant de la catégorie “Quartiers” :

Décochez tout ce qui était initialement coché (zones prioritaires, etc.)SAUF la ZFU-TE :

Cela vous permet d’avoir une carte précise qui ne vous montre QUE la partie de la commune qui est en ZFU-TE (= zone en rouge) :

Maintenant il ne vous reste plus qu’à saisir votre adresse dans l’encadré avec l’icône de loupe :

Pour connaître les avantages fiscaux et les conditions à réunir pour pouvoir profiter du dispositif ZFU-TE, je vous proposerai bientôt une formation (e-learning) à ce sujet ! 🎓

N’hésitez pas à me dire en commentaire si cela vous intéresse et et quelles sont vos attentes ! 😉

2. Comment savoir si tu es installé(e) en zone ZRR ?

Le dispositif ZRR(Zone de Revitalisation Rurale) a été prorogé jusqu’au 30 juin 2024 via la Loi de Finances pour 2024 et est remplacé par les dispositifs ZFRR et ZFRR+ dont je vous parlerai dans le prochain chapitre.

💡 Pour quelles raisons j’évoque l’exonération fiscale ZRR alors que nous sommes en juillet 2024 et qu’il n’est donc « plus possible » d’en bénéficier ?

Contrairement aux zones géographiques de la ZFU-TE qui correspondent à des quartiers bien précis au sein de certaines communes, celles situées en ZRR sont des communes entières.

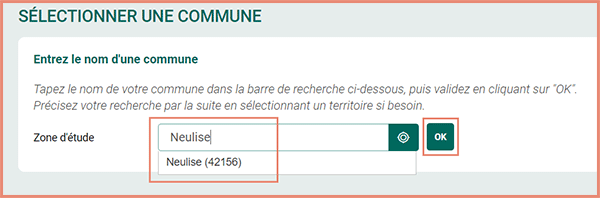

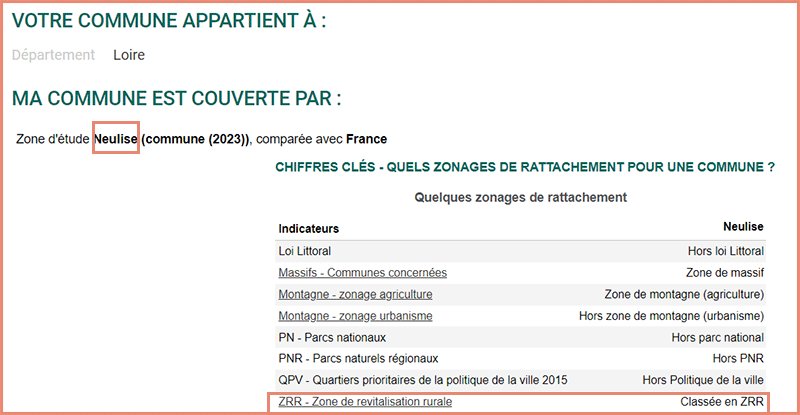

En cliquant sur ce lien, vous allez arriver sur le site de L’observatoire des Territoires, qui va vous permettre de vérifier que la commune se situe (ou non) en ZRR.

Dans la section “Sélectionner une commune” :

Il vous suffit de saisir votre commune

Et de cliquer sur “OK”.

Les résultats apparaissent immédiatement :

Neulise, commune située dans la Loire, est bien classée en ZRR.

Afin de connaître les avantages fiscaux du dispositif ZRR et les conditions à réunir pour en profiter, je vous conseille vivement de vous inscrire à ma formation OBJECTIF ZRR, qui vous explique tout sur le sujet ! 🎓

⚠️ Si vous vous installez dans une commune classée en ZRR, À PARTIR du 1er juillet 2024, alors, il faudra vérifier que cette commune est classée en ZFRR. En effet, pour les nouvelles créations ou reprises d’activité, la ZRR n’existe plus. Elle est remplacée par les ZFRR.

Et c’est ce que nous allons découvrir tout de suite !

3. Comment savoir si tu es installé(e) en zone ZFRR ou ZFRR+ ?

Le dispositif ZFRR(Zone France Ruralités Revitalisation)est entré en vigueur en date du 1er juillet 2024(et jusqu’au 31 décembre 2029) via la Loi de Finances pour 2024.

Les zones géographiques concernées sont des communes < à 30 000 habitants et qui présentent des difficultés socio-économiques.

💡 La plupart des communes classées en ZRR intègrent le nouveau zonage ZFRR. Les communes qui ne sont pas reclassées en ZFRR continuent de bénéficier des exonérations exonérations prévues en ZRR.

💡 La Guyane et la Réunion sont classées en ZFRR(elles étaient supprimées des ZRR depuis 2019).

⚠️ Certaines communes seront classées en ZFRR+. Les critères sont en cours d’élaboration. Ce niveau de zonage interviendra à partir de 2025.

Utilisez un “CTRL + F” pour rechercher le nom de la commune qui vous intéresse, c’est plus rapide ! 😉 Cette liste est classée par départements.

Pour connaître les avantages fiscaux et les conditions à réunir pour pouvoir profiter du dispositif ZFRR, je vous proposerai bientôt une formation (e-learning) à ce sujet ! 🎓

Conclusion

Et voilà, à présent, il vous est facile de découvrir si le quartier choisi vous permet de bénéficier d’un des 3 principaux dispositifs : ZFU-TE, ZRR ou ZFRR ! 💪

N’hésitez pas à me dire en commentaire si mon article vous a aidé ! Cela me fait toujours plaisir d’avoir vos retours. 😊

R E C E V O I R L E S N E W S !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

Imaginez un instant : un lundi matin, vous recevez un avis de l’administration fiscale concernant un formulaire que vous n’avez pas rempli à temps. L’anxiété monte 😱, le stress s’installe, et vous ne savez pas par où commencer pour régler ce problème. Cette situation est malheureusement courante pour de nombreux professionnels libéraux du secteur de la santé.

Pourtant, une meilleure connaissance de la comptabilité et de la fiscalité pourrait transformer ce scénario en une simple formalité. Dans cet article, nous allons explorer les 10 raisons essentielles pour lesquelles se former à la comptabilité BNC peut changer la donne pour votre activité libérale.

✔️ Notez : certains liens de ce blog sont des liens d’affiliation. Vous les reconnaîtrez facilement grâce à leur couleur : Je suis un lien affilié – Je suis un lien classique.

1. Comprendre ses obligations légales et éviter les erreurs

Pour les professionnels libéraux, il est crucial de connaître les obligations légales en matière de comptabilité et de fiscalité. Ces obligations peuvent sembler complexes, mais elles sont essentielles pour garantir une activité conforme aux lois en vigueur.

Par exemple, vous devez comprendre les différentes déclarations fiscales à remplir, comme la déclaration 2035 pour les bénéfices non commerciaux (BNC). Cette déclaration inclut toutes vos recettes et dépenses professionnelles, et une erreur dans ce document peut entraîner des pénalités financières et des redressements fiscaux. L’omission d’exonération(s) fiscale(s) peut également vous léser (plus-value,exonérations spécifiques de zonage comme la ZRRou la ZFU-TE, réductions fiscales, etc.) ! Quel dommage ! 😣

Pourquoi faire mal quand on peut faire bien? Ainsi, en vous formant, vous apprendrez à remplir correctement ces formulaires, à tenir des registres précis de vos recettes et dépenses, et à respecter les échéances fiscales. Vous serez également capable de comprendre et d’appliquer les déductions fiscales auxquelles vous avez droit**, ce qui peut réduire votre charge fiscale globale. Cela vous permettra de gérer vos finances avec plus de sérénité et de vous concentrer sur votre cœur de métier.

⚠️ En vous tenant informé(grâce à ce blog, régulièrement mis à jour, ma Newsletter ou tout autre site internet de qualité), vous pourrez ajuster vos connaissances suite aux éventuelles modifications des lois, et donc de votre fiscalité (Cf. Loi de Finance) !

2. Gagner en autonomie et en confiance

La comptabilité peut sembler intimidante, mais acquérir des compétences de base vous permettra de gagner en autonomie. Lorsque vous comprenez les bases de la comptabilité, vous ne dépendez plus totalement de votre expert-comptable à la moindre petite question ou ajustement. Vous pouvez gérer vous-même certaines tâches courantes, comme :

Cette autonomie renforcera également votre confiance. Vous serez capable de prendre des décisions financières en toute connaissance de cause, ce qui est crucial pour la gestion efficace de votre activité.

Par exemple, vous saurez quand il est prudent de réaliser un investissement et comment il se traduit dans votre comptabilité ou sur votre déclaration 2035. En vous sentant plus en contrôle de vos finances, vous pourrez aborder les aspects financiers de votre activité avec plus de calme et de certitude.

3. Améliorer la gestion de son activité

Une bonne compréhension de la comptabilité vous aidera à suivre de près vos finances, y compris la gestion de votre trésorerie, de vos recettes et de vos dépenses. Vous serez en mesure de prendre des décisions éclairées sur les investissements et les économies d’impôts, ce qui contribuera à la croissance et à la stabilité de votre activité.

Par exemple, en distinguant sans erreur les frais que vous réglez de leurs éventuelles déductions ! 😉 Cela vous permettra de prévoir les périodes de forte activité ou d’accalmie, et d’ajuster votre budget en conséquence.

Vous pourrez également mieux gérer votre trésorerie, en vous assurant que vous avez toujours suffisamment de liquidités pour couvrir vos dépenses courantes et éviter les découverts bancaires.

De plus, en ayant une vision claire de vos finances, vous serez mieux préparé à prendre des décisions stratégiques pour votre activité. Vous saurez quand et comment investir dans de nouveaux équipements, un local ou un véhicule professionnel. Une gestion financière efficace est la clé du succès et de la croissance de toute activité professionnelle.

4. Économiser sur les coûts comptables

La maîtrise des bases comptables vous permettra de réduire les frais associés à l’embauche d’un expert-comptable. Bien que l’expertise d’un comptable soit précieuse, il est possible d’en diminuer les coûts en prenant en charge certaines tâches soi-même.

Vous pouvez, par exemple, gérer de façon autonome la saisie de vos recettes et dépenses, grâce notamment à la saisie automatique des nouvelles applications comptables comme INDY(→ 1 mois gratuit avec ce lien), tandis que les diverses réintégrations de fin d’année ne vous poseront plus problème :

Vous n’auriez alors plus affaire à votre comptable que pour un unique service de contrôle en fin d’année, comme ce que peut proposer une AGA (si c’est bien effectué, of course… 😇)

En ayant une meilleure compréhension de vos finances, vous saurez également quelles questions poser à votre comptable et comment optimiser votre collaboration. Vous pourrez fournir des informations précises et complètes(et ça, c’est cool ! ← mon côté comptable qui parle 😄), ce qui permettra à votre comptable de se concentrer sur des tâches plus complexes et stratégiques, plutôt que sur des tâches administratives de base.

Cela peut se traduire par une réduction des honoraires comptables et une utilisation plus efficace de vos ressources financières !

5. Préparer efficacement ses déclarations fiscales

La préparation des déclarations fiscales, comme la 2035 mais aussi la déclaration des revenus 2042 CPRO peut être une source majeure de stress pour les professionnels de santé. En vous formant, vous apprendrez comment collecter les documents nécessaires, remplir les formulaires correctement et respecter les délais. Vous éviterez ainsi les pénalités pour retard et les erreurs coûteuses.

Par exemple, vous saurez comment organiser et archiver vos factures et documents financiers tout au long de l’année, en gardant des registres précis de vos recettes, dépenses et autres transactions financières. Que vous soyez au régime MICRO BNC ou au régime de la déclaration contrôlée !

Vous apprendrez également à utiliser les outils et logiciels comptables pour automatiser certaines tâches et faciliter la préparation de vos déclarations fiscales.

💡 En tant que professionnel de santé au BNC, vous avez une comptabilité de trésorerie et êtes exonéré de TVA(pour la majorité d’entre vous), ce qui facilite grandement la tenue de votre compta ! 👍

Une compréhension claire de vos obligations fiscales, couplée à une préparation pertinente, permettront d’aborder la période des déclarations fiscales avec plus de confiance et de tranquillité d’esprit. Vous saurez exactement quelles informations fournir, comment remplir les formulaires, et répondre aux éventuelles questions ou demandes de l’administration fiscale. 🎉

6. Mieux comprendre les outils et logiciels comptables

Les outils numériques et les logiciels de comptabilité peuvent ô combien simplifier la gestion de votre activité. En vous formant à leur utilisation, vous découvrirez de quelle façon ces outils peuvent automatiser certaines tâches, vous faire gagner du temps et réduire les risques d’erreur. Vous serez plus à l’aise avec les technologies et plus efficace dans votre travail quotidien.

Une application comptable comme INDY peut vous aider à suivre vos recettes et dépenses, générer des rapports financiers, et préparer vos déclarations fiscales. (et c’est gratos 🎁 au MICRO BNC ! Cf. mon avis complet sur le logiciel INDY)

💡 Personnellement, j’illustre toujours mes exemples avec l’application INDY, que ce soit dans mes articles de blog ou dans mes formations. Elle est facile d’accès et visuellement très explicite !

En apprenant à utiliser votre logiciel comptable (peu importe lequel, cela reste de la comptabilité, les règles sont les même pour tous !), vous pourrez automatiser des tâches telles que :

la saisie des données bancaires,

la génération des factures (si vous faites du conseil en entreprise par exemple),

et le suivi de votre trésorerie.

Cela vous permettra de gagner du temps et de réduire les risques d’erreur, tout en ayant une vision claire et précise de vos finances.

Une formation comptable démystifiera votre logiciel et vous autorisera la pleine exploitation de son potentiel pour une gestion de votre activité améliorée ! 👌

7. Optimiser sa fiscalité

La formation en comptabilité vous permettra d’appréhender au mieux l’optimisation de votre fiscalité. Vous apprendrez à utiliser les déductions et les amortissements à votre avantage et à planifier vos charges fiscales de manière plus stratégique. Cela peut se traduire par des économies d’impôts significatives et une meilleure gestion de vos finances.

Par exemple, en connaissant les différentes déductions fiscales auxquelles vous avez droit, comme :

les frais de déplacement et de véhicule,

les déductions des charges sociales,

les exonérations particulières selon votre profession de santé,

et toutes les dépenses liées à votre activité professionnelle libérale.

Vous pourrez réduire votre base imposable et diminuer votre impôt. Vous apprendrez également à amortir vos investissements sur plusieurs années, ce qui peut lisser votre charge fiscale et améliorer votre trésorerie.

Une planification stratégique de vos charges fiscales, vous permettra d’anticiper les périodes de forte imposition(ou la hausse de vos cotisations sociales ! 😣) et de mettre en place des stratégies pour les gérer efficacement.

Cela peut inclure la constitution de réserves financières, le lissage de vos revenus, et l’optimisation de vos dépenses. Grâce à une gestion fiscale proactive vous maximiserez vos économies d’impôts et améliorerez votre situation financière globale.

8. Simplifier la gestion administrative quotidienne

Une fois l’obscurité levée, vous découvrirez des méthodes pour organiser efficacement vos documents et simplifier vos tâches administratives quotidiennes. Une bonne organisation réduit les tâches répétitives et vous permet de gagner du temps, que vous pouvez consacrer à vos patients ou à d’autres aspects de votre activité.

Apprendre à gérer et à classer vos documents de manière systématique rendra votre travail administratif plus fluide et moins stressant.

⏱️ À l’aide d’une organisation claire et systématique, vous pourrez facilement retrouver les documents dont vous avez besoin, répondre rapidement aux demandes de l’administration fiscale, et réduire le temps consacré aux tâches administratives.

De plus, une bonne gestion administrative vous permettra de mieux suivre vos finances, de détecter rapidement les anomalies ou les erreurs, et de prendre des décisions financières plus éclairées. Vous serez plus efficace et plus serein dans la gestion quotidienne de votre activité, ce qui vous permettra de vous concentrer sur ce que vous faites de mieux : soigner vos patients.

Et ça, ça n’a pas de prix.

9. Développer une vision à long terme de son activité

La comptabilité ne se limite pas à la gestion quotidienne de votre activité ; elle vous aide également à planifier pour l’avenir. Une bonne compréhension financière vous autorisera à élaborer un budget à long terme, prévoir des épargnes pour les imprévus et planifier la croissance de votre activité.

J’insiste : une vision financière claire est essentielle pour prendre des décisions stratégiques et assurer la pérennité de votre activité libérale.

Par exemple, une analyse de vos données financières, précisera le montant de vos cotisations sociales et les investissements nécessaires. Elle apportera par ailleurs un éclairage précieux sur les risques financiers. Vous pourrez également mettre en place des objectifs financiers à long terme, comme l’augmentation de vos revenus, la réduction de vos coûts, ou l’expansion de votre activité.

10. Favoriser une meilleure communication avec les partenaires financiers

Lorsque vous comprenez bien votre comptabilité, vous êtes en mesure de communiquer plus efficacement avec vos partenaires financiers, tels que les banques, mais aussi votre comptable ou votre AGA.

Si d’aventure vous souhaitez obtenir un prêt bancaire pour financer l’achat de nouveaux équipements ou l’expansion de votre cabinet, vous devrez fournir des informations financières détaillées et précises. La maîtrise de votre comptabilité, vous permettra de rassembler des documents financiers clairs et complets, comme des prévisionnels financiers ou business plan.

💡 Vous saurez également expliquer votre situation financière et vos besoins de manière convaincante, ce qui augmentera vos chances d’obtenir le financement souhaité.

Vous pourrez démontrer la rentabilité et le potentiel de croissance de votre activité, autant dire un vrai plus pour vous attirer les faveurs de votre banquier !

Conclusion

Se former à la comptabilité est un investissement précieux pour tout professionnel libéral. la meilleure compréhension de vos obligations, le gain d’autonomie, l’optimisation de votre gestion financière et une protection efficace contre les risques, vous accorderont sérénité et confiance dans la gestion de votre activité.

Si cet article vous a convaincu de l’importance de la formation en comptabilité, n’hésitez pas à explorer les ressources disponibles sur mon site pour en savoir plus et commencer votre apprentissage dès aujourd’hui ! 💪

Voici un article qui va grandement vous aider à prévoir vos charges sociales obligatoires URSSAF et RETRAITE, en tant que professionnel libéral du secteur de la santé réglementée.

Une chouette lecture si vous avez une comptabilité BNC(hors S.E.L.), que votre régime fiscal soit le MICRO BNC ou le régime de la déclaration contrôlée.

Vous connaissez ma passion pour la création de tutoriels ! 😁

Alors, c’est parti !

1. Les assiettes de vos cotisations sociales 2024

Avant de commencer, je souhaite faire un point sur les assiettes(= les bases de calcul)des cotisations sociales et de la CSG-CRDS. Cela vous permettra de comprendre ce qui est réellement pris en compte dans le calcul de vos charges sociales URSSAF & RETRAITE (CARPIMKO, CARMF, etc.).

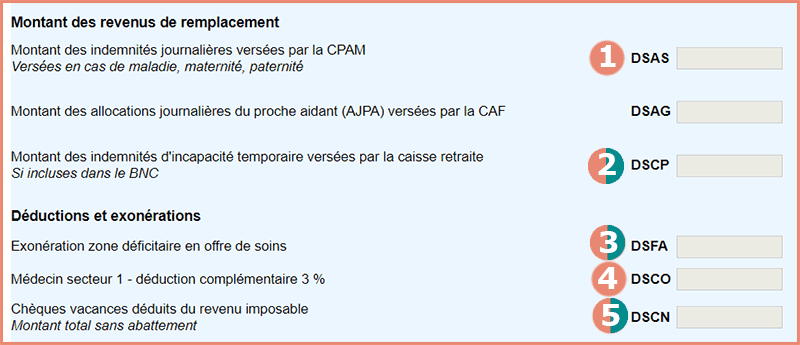

Bénéfice exonéré(fiscalement et non socialement) Ex : ZFU ou ZRR

5HP ou 5QB

➕

➕

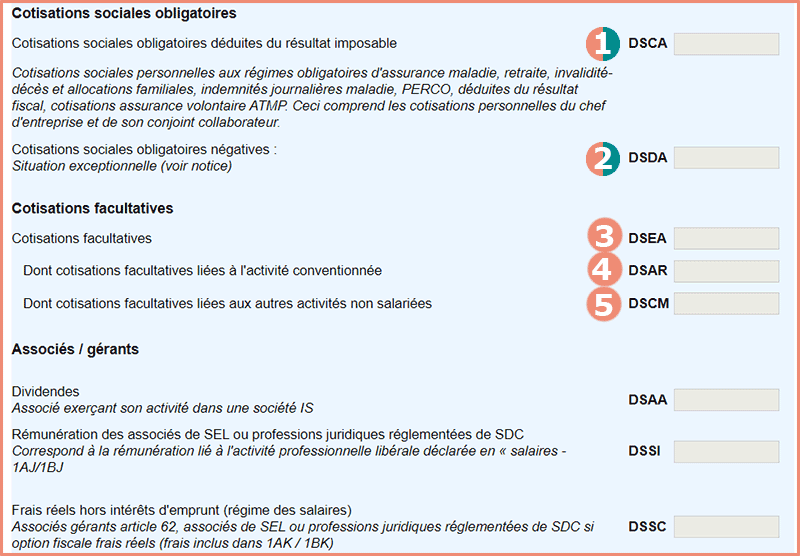

Charges sociales obligatoires

DSCA

➕

Charges sociales facultatives

DSEA

➕

➕

IJ perçues de la CPAM

DSAS

➖

IJ incapacité temporaire perçues de la RETRAITE(Carpimko, etc.)

DSCP

➖

➖

Revenus exonérés(fiscalement et non socialement)en zone déficitaire de soins

DSFA

➕

➕

Médecins Secteur I – déduction complémentaire 3% (exonération fiscale et non sociale)

DSCO

➕

➕

Chèques vacances

DSCN – 513€

➕

➕

Récapitulatif de la brochure pratique des impôts 2024

(*) MICRO BNC : vous avez déclaré des recettes et les impôts vont automatiquement appliquer un abattement de 34%. Par conséquent, l’assiette est calculée sur du bénéfice, soit : 5HQ x 66%

Mettons tout cela en pratique !

2. Simulateur des charges sociales URSSAF + RETRAITE

💡Le simulateur, dont je vais vous expliquer les principes, n’est autre que celui de l’URSSAF, à disposition sur leur site :

Lorsque vous cliquez sur le lien ci-dessus, vous arrivez sur la page d’accueil de tous les simulateurs que propose l’URSSAF.

Descendez jusqu’à ce que vous trouviez les professions libérales :

⚠️ IMPORTANT : les revenus que vous allez indiquer ici (ex : 2024) seront déclarés sur votre 2042 CPRO en mai 2025. Cependant, vos cotisations sur ces revenus 2024 seront réglées via une régularisation, à la suite de votre déclaration de revenus. Il y a toujours un décalage temporel ! ⏱️

Pour illustrer, prenons quelques exemples.

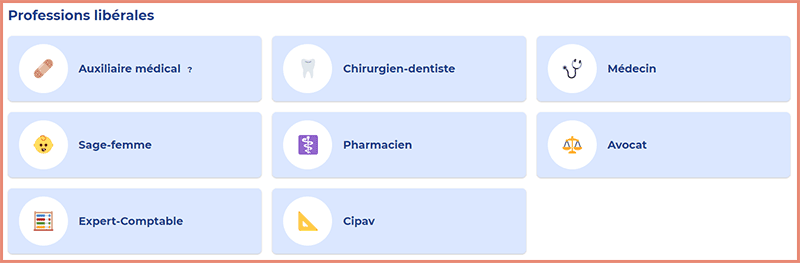

2.1 Professionnel de santé (PAMC) au régime réel

Commençons avec un auxiliaire médical : Infirmiers, kinésithérapeutes, pédicures-podologues, orthophonistes et orthoptistes.

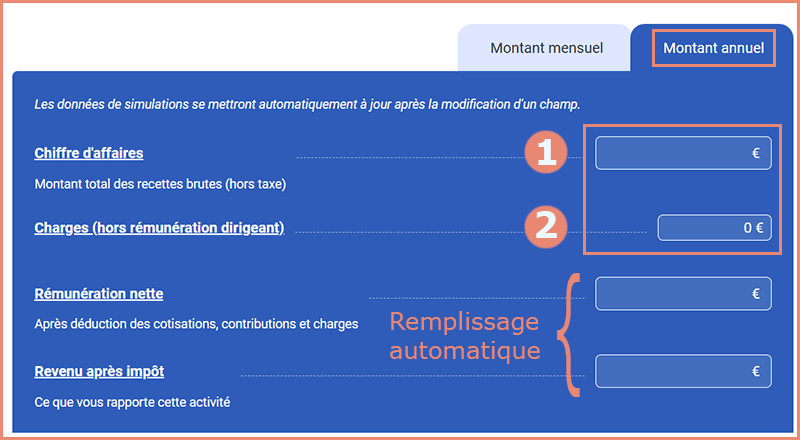

1) Chiffre d’affaires : Il s’agit de l’estimation de vos recettes brutes en 2024.

👉 La ligne 1 + la ligne 6 de votre 2035-A (ou case DSCS de la 2042 CPRO)

2) Charges : Il s’agit des dépenses déductibles que vous pourriez régler en 2024.

👉 La ligne 33 de votre 2035-A à laquelle vous pouvez :

→ ajouter des plus-values à court terme

→ soustraire des moins-values à court terme

→ ne pas prendre en compte les revenus exonérés fiscalement, mais qui ne le sont pas socialement(→ Cf tableau du chapitre 1)

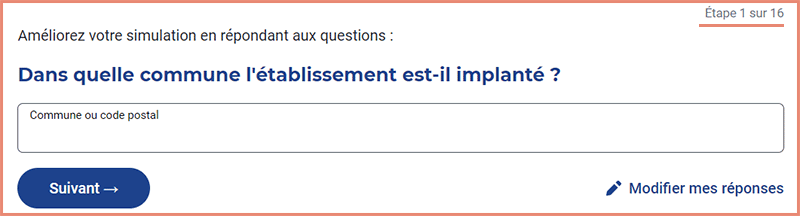

Une fois ces 2 cases remplies, il va falloir répondre à un petit questionnaire pour ajuster ce prévisionnel. Il se trouve juste en dessous du simulateur :

Les questions les + influentes sur le résultat de la simulation :

❓ AVEZ-VOUS OPTÉ POUR LE RÉGIME MICRO FISCAL ? → dans cet exemple, répondre “NON”.

❓ DATE DE DÉBUT D’ACTIVITÉ → puisqu’il existe un “forfait de début d’activité” lors des 2 premières années. Ce facteur modifie les calculs.

❓ LA PART DE VOS RECETTES LIÉE À VOTRE ACTIVITÉ NON CONVENTIONNÉE → Cela ajustera le calcul de la cotisation maladie de l’URSSAF pour la prise en charge de la CPAM. Si vous n’exercez qu’en conventionné, mettre “0”.

❓ AVEZ-VOUS SOUSCRIT À DES CONTRATS MADELIN OU PER ? → Si “OUI”, cela s’ajoutera à la base de calcul (Cf tableau du chapitre 1)

❓ (si “OUI”) MONTANT PAYÉ POUR LA PRÉVOYANCE-SANTÉ MADELIN puis MONTANT PAYÉ POUR LA RETRAITE MADELIN puis MONTANT PAYÉ POUR UN PER → Ces cotisations s’ajoutent à l’assiette pour le calcul des cotisations sociales (Cf tableau chapitre 1)

❓ MONTANT DES IJ MATERNITÉ/PATERNITÉ → pour éviter de cotiser une nouvelle fois sur la CSG-CRDS ! 😉

NB : Vous pouvez modifier vos réponses autant de fois que vous le souhaitez, afin de tester plusieurs scenarii !

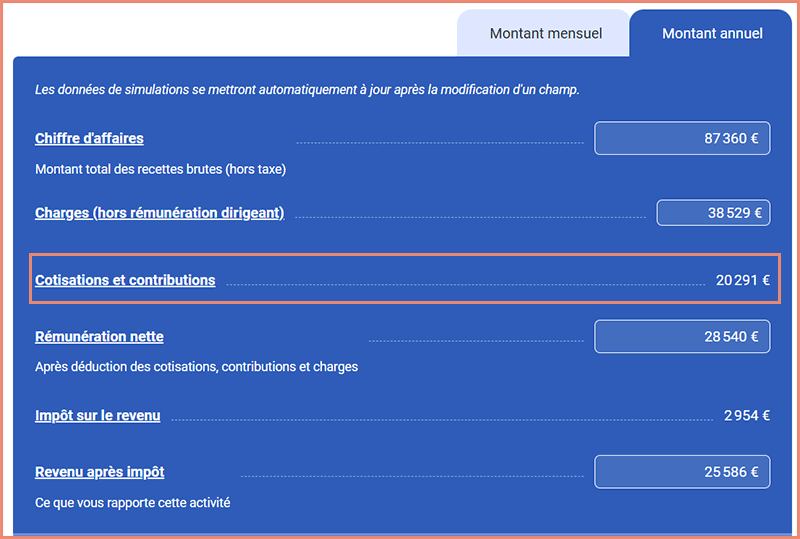

S’affiche alors le montant prévisionnel des cotisations et contributions sociales (ici, URSSAF + CARPIMKO) avec un chiffre d’affaires (87 360€) et des dépenses déductibles (38 529€) choisis au pif ! 😉

Pour connaître le détail, il vous suffit de cliquer sur “Cotisations et contributions” :

1) Le total de vos cotisations URSSAF + CARPIMKO estimées pour l’année.

2) (Informatif) Le montant de vos cotisations Madelin/PER, complété précédemment dans le questionnaire.

3) Le total de la CSG-CRDS(que vous payez à l’URSSAF). Pourquoi le distingue-t-on du 1) ? Tout simplement car les cotisations sociales et la CSG-CRDS n’ont pas la même assiette pour leur calcul respectif (Cf tableau au chapitre 1)

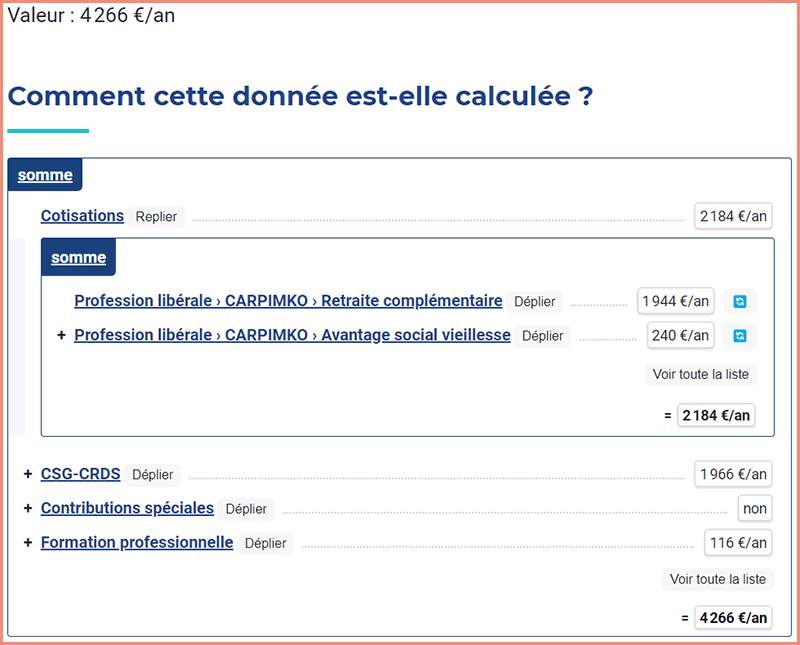

💡 J’en profite pour vous proposer le mini cours sur le calcul de la CSG(pour apprendre à ventiler la partie déductible et non déductible de la CSG, dans sa comptabilité BNC) :

4) La contribution à la formation professionnelle correspond à un forfait calculé sur le PASS de l’année (Plafond Annuel de la Sécurité Sociale 2024 = 46 368€).

Vous pouvez analyser chacun des calculs en cliquant sur “Déplier”.

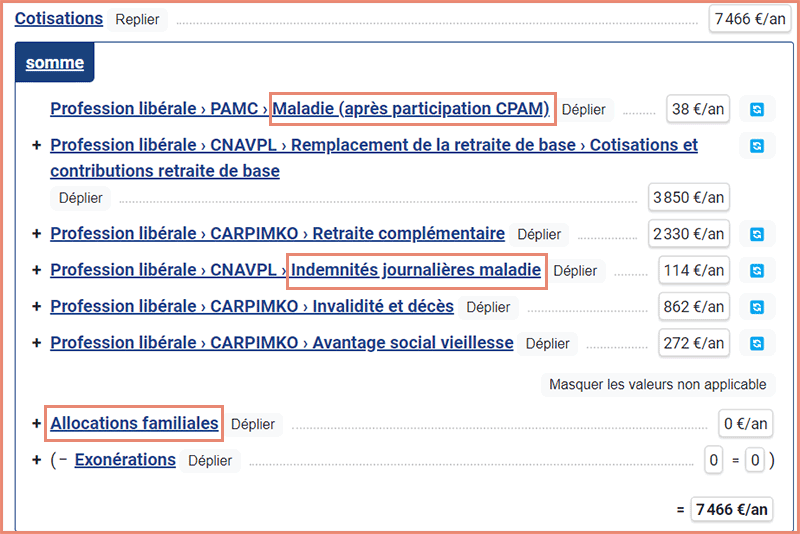

Par exemple, pour “Cotisations”, cela donne :

Les cadres orange signalent les cotisations que vous réglez à l’URSSAF. Les autres lignes correspondent à votre retraite obligatoire (ici, la CARPIMKO).

Les montants sont cohérents :

→ Très peu de maladie car j’ai inscrit 0% de revenu NON conventionné.

→ Aucune allocation familiale puisque mon bénéfice est < au PASS 2024.

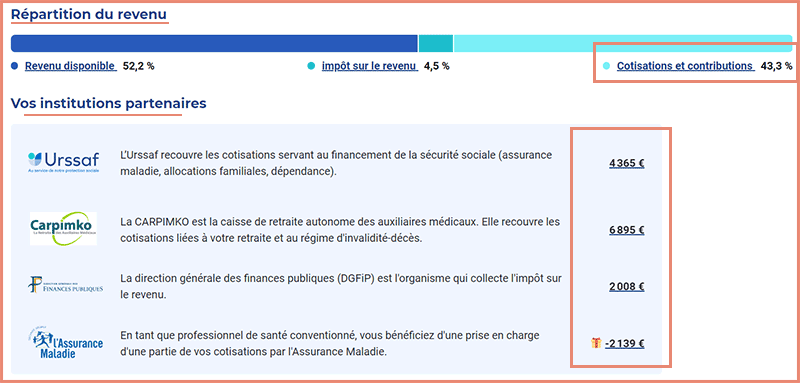

Une fois vos cotisations analysées, le simulateur vous crée un récap’ très chouette, juste en dessous :

Voilà 😎, testez à l’envi. Cela vous permettra de visualiser ce que vous réglerez auprès des organismes sociaux (en général, les 2 plus gros postes de dépenses) !

2.2 Quelques spécificités

👉 “C’est génial, mais moi, je veux estimer mes cotisations sur mes revenus 2023”.

Aucun problème. Vous pouvez cliquer sur le simulateur 2023, juste en dessous de celui de 2024 :

👉 “OK, mais moi, je suis PAMC au MICRO BNC, est-ce que cela change quelque chose ?”

Oui, mais uniquement sur l’assiette des cotisations sociales. Si vous stipulez que vous êtes au MICRO FISCAL dans le questionnaire, vous éviterez les questions sur les cotisations Madelin par exemple.

👉 “Super, mais moi, j’ai créé mon activité en 2023, est-ce que cela change quelque chose ?”

Le questionnaire se modifie également. Il vous demande si vous bénéficiez de l’ACRE et calcule alors un forfait de cotisations de début d’activité.

Exemple : création d’activité en mars 2024 avec ACRE :

👉 “Je suis médecin, est-ce que cela change quelque chose ?”

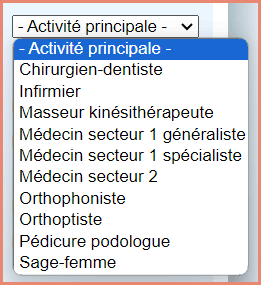

En tant que médecin, il faudra choisir le simulateur dédié à votre profession : “Médecins”.

Le questionnaire se modifie notamment pour le secteur I, II ou non conventionné. Le reste diffère un peu, hormis le fait que les cotisations retraite sont celles de la CARMF et non de la CARPIMKO, comme dans mon exemple.

Conclusion

Voilà, je suis persuadée de l’ignorance de cet outil par bon nombre de professionnels libéraux de la santé. Dites-moi en commentaire si vous utilisiez déjà ce simulateur ou non. Si cela vous a permis de développer une vue à long terme sur vos cotisations sociales.

Personnellement, je le trouve pratique, utile et facile à utiliser ! 🎉

R E C E V O I R L E S N E W S !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

Nous sommes en mai et la date limite pour télétransmettre votre déclaration 2035 est passée (le 18 mai 2024 📆). Cependant, cet article peut vous être utile si vous faites partie des retardataires 😉 ou si vous souhaitez corriger votre déclaration 2035 !

Aujourd’hui, j’ai envie de mettre en lumière 3 thématiques qui posent souvent problème au sein de votre comptabilité BNC. Après avoir travaillé 10 ans en AGA, je vous partage mon analyse sur certaines erreurs récurrentes que l’on trouve dans la comptabilité des professionnels de santé.

C’est parti ! ✌️

✔️ Notez : certains liens de ce blog sont des liens d’affiliation. Vous les reconnaîtrez facilement grâce à leur couleur : Je suis un lien affilié – Je suis un lien classique.

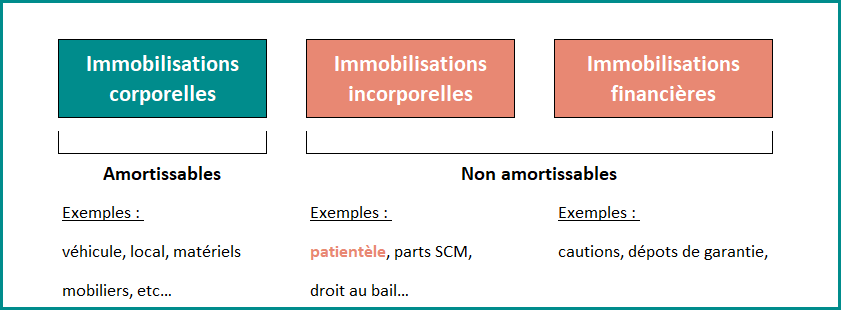

1. Les immobilisations dans une comptabilité BNC

Il s’agit d’un sujet très vaste et qui, de par sa complexité, peut rapidement se transformer en un véritable embrouillamini. Pire encore ! Une simple erreur, peut s’accentuer au fil des années et devenir… une énorme boulette, que dis-je, un cataclysme !

Faisons un petit tour d’horizon des points à vérifier. Vous verrez, ce sont des problèmes très précis et simples à comprendre ! 😉

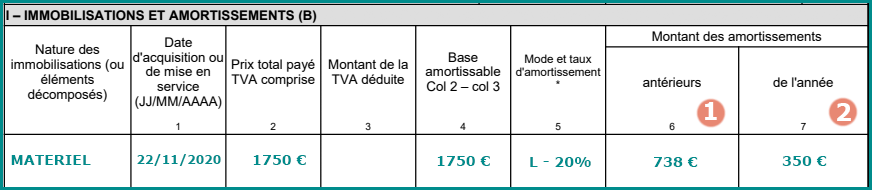

1.1 Acquisition d’immobilisation dans l’année

Voici une vérification à réaliser chaque année et qui dure… 3 minutes chrono !

👉 Exemple :

Imaginons un kinésithérapeute qui achète, en 2023, une table de massage pour un montant de 1 200€ TTC.

Sur son relevé bancaire, il verra apparaître la dépense de 1 200€(ou 3 x 400€ s’il l’a payée en 3 fois, cela revient exactement au même).

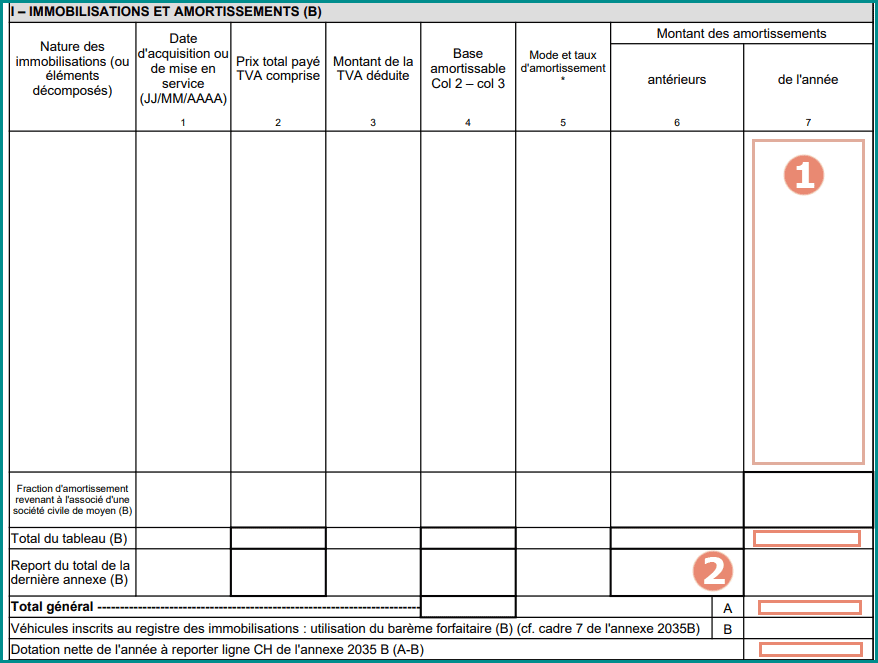

➖ La 1ère chose à faire est d’enregistrer cet achat au poste comptable“immobilisation” comme sur le logiciel comptable INDY :

💡 Si vous souhaitez utiliser l’application INDY, vous bénéficiez d’1 mois gratuit et de la reprise de l’historique bancaire de toute votre année 2023 en vous abonnant à une de leurs offres Premium (Mon avis complet sur INDY dans cet article)

➖ La seconde opération consiste à déclarer cette acquisition dans votre registre des immobilisations, en définissant certaines informations (date d’achat, durée d’amortissement, prix, mode d’amortissement, etc.) :

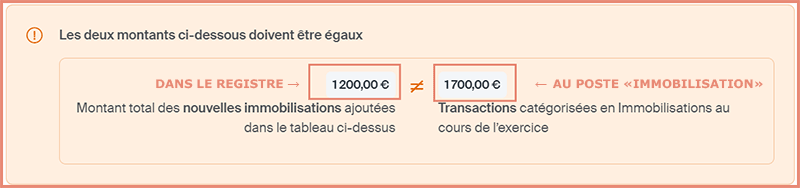

👉 La vérification est simple : la somme de vos acquisitions d’immobilisations sur 2023 dans votre registre, doit être STRICTEMENT IDENTIQUE à votre poste comptable “immobilisation”.

Sur INDY, lorsque survient une incohérence entre les 2, pour l’année en cours, vous recevez ce message d’avertissement :

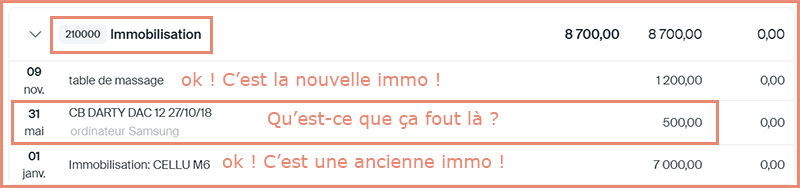

Ici, je vérifie donc pourquoi j’ai 1700€ au poste “immobilisation” au lieu de 1200€. Je peux effectuer ce contrôle en regardant tout simplement le grand livre :

Cette erreur est très courante ! Si votre logiciel n’est pas paramétré pour vous informer de cette incohérence, vous saurez, dorénavant, le vérifier vous-même ! 🎉

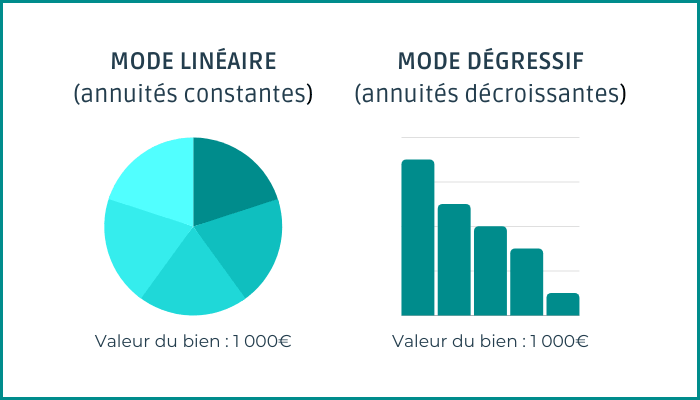

1.2 Durée d’amortissement d’une immobilisation

Une erreur fréquente qui parlera peut-être plus à ceux qui débutent leur activité libérale de santé. Il s’agit de la durée d’amortissement d’une immobilisation.

L’Administration fiscale indique dans ses textes, que les durées d’amortissement sont des durées normales d’utilisation du bien par le professionnel et cite les taux d’usage les plus couramment admis :

À titre indicatif, les taux d’amortissement qui ont été les plus couramment admis en pratique sont les suivants : bâtiments commerciaux : 2 à 5 % ; bâtiments industriels : 5 % ; immeubles à usage de bureaux : 4 % ; matériel : 10 à 15 % ; outillage : 10 à 20 % ; automobiles et matériel roulant : 20 à 25 % ; mobilier : 10 % ; matériel de bureau : 10 à 20 % ; micro-ordinateurs : 33,33 % ; agencements et installations : 5 à 10 % ; brevets, certificats d’obtention végétale : 20 %.

📢 À retenir : Dès lors que vous vous référez aux durées d’usage, l’administration ne peut pas remettre en cause le taux d’amortissement que vous aurez pratiqué, ni les durées d’amortissement retenues par l’entreprise lorsqu’elles ne s’écartent pas de plus de 20 % des usages (BOI-BIC-AMT-10-40-10 §240).

2. Travaux du cabinet en BNC : amortir ou déduire ?

Il y a de fortes chances, qu’un jour ou l’autre, vous ayez des travaux à effectuer dans votre cabinet médical 🏠. Savez-vous comment les comptabiliser ? Car selon leur nature et votre statut, vos possibilités diffèrent !

2.1 La nature des travaux du cabinet

Commençons par distinguer les 2 types de travaux :

1️⃣ Les frais de réparation et d’entretien qui ont pour objectif de MAINTENIR OU DE REMETTRE EN BON ÉTAT votre local.

Exemple : Un coup de peinture sur les murs 🎨

→ Peu importe leur montant (< ou > à 500€ HT), vous pouvez les déduire en charge directement 👇

2️⃣ Par contre, les travaux visant à réaliser de NOUVEAUX AGENCEMENTS, L’AMÉNAGEMENT OU LA TRANSFORMATION D’INSTALLATIONS DÉJÀ EXISTANTES, ne peuvent pas se déduire en charge directement, mais doivent s’immobiliser(et s’amortir selon la durée d’usage).

Exemple : Remplacement des fenêtres de votre local 🪟 ou les travaux de mise aux normes ♿

Ces 2 natures de travaux peuvent se comptabiliser différemment selon votre statut vis à vis de ce local.

C’est ce que nous allons voir tout de suite !

2.2 Propriétaire ou locataire de votre local ?

Les règles de base que je viens de vous citer se modifient selon que vous êtes locataire ou propriétaire de votre cabinet médical.

1️⃣ Si vous êtes LOCATAIRE :

Vous pouvez déduire directement en charges les petits travaux d’entretien ayant pour objectif de maintenir ou remettre en bon état votre local.

Par contre, les travaux plus importants, comme le gros œuvre (nouveaux agencements, etc.)ne sont pas immobilisables (et amortissables) SAUF si votre bail indique clairement que ce type de travaux (réalisés normalement par des propriétaires) sont à la charge du locataire.

⚠️ ATTENTION à une éventuelle communauté d’intérêts si vous êtes locataire (via une SCI) sur votre 2035, mais également associé de cette SCI en question.

2️⃣ Si vous êtes PROPRIÉTAIRE + votre local est immobilisé :

Vous pouvez toujours déduire les petits travaux d’entretien directement en charge.

Si votre local est inscrit dans votre registre des immobilisations, alors, vous pouvez immobiliser (et amortir) les gros travaux (gros œuvre, nouveaux agencements, etc.).

3️⃣ Si vous êtes PROPRIÉTAIRE + votre local est gardé dans votre patrimoine privé :

Vous pouvez toujours déduire les petits travaux d’entretien directement en charge.

⚠️ Vous ne pouvez pas immobiliser (ni amortir) les gros travaux ! Les seuls travaux qui peuvent être éventuellement inscrits sur votre registre des immobilisations, et donc amortis, doivent pouvoir être DISSOCIABLES de votre cabinet.

Par exemple : certaines climatisations qui peuvent se vendre séparément de vos murs.

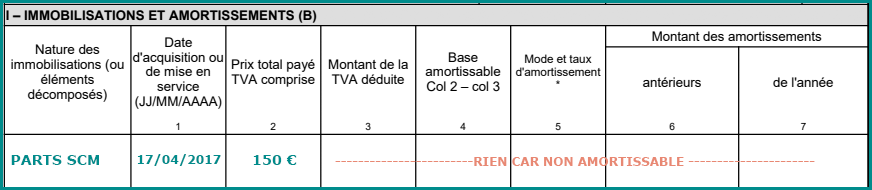

3. Être associé dans une SCM (Société Civile de Moyens)

Lorsqu’on est associé d’une SCM de professionnels de santé, il y a quelques vérifications très simples à réaliser dans sa propre comptabilité BNC.

3.1 Les part sociales SCM

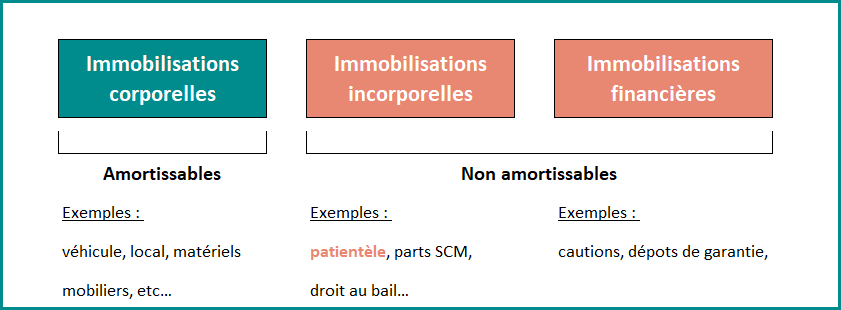

Une des erreurs très souvent repérées dans les déclaration 2035 réside en l’absence des parts SCM de votre registre des immobilisations. En effet, au moment où vous devenez associé d’une SCM, vous détenez des parts sociales qui doivent obligatoirement s’immobiliser (non amortissables), peu importe leur montant.

Par exemple, une infirmière devient associée d’une SCM au 15/04/2024. Sur son contrat, il est indiqué qu’elle acquiert 10 parts SCM d’une valeur unitaire de 10€.

1️⃣ Lorsque le paiement est débité sur son relevé bancaire, elle comptabilise 100€ (10 parts x 10€) au poste “achat d’immobilisation” :

2️⃣ Puis il faut penser à immobiliser ses parts sociales :

Date d’acquisition : 15/04/2024

Montant : 100€

Amortissement : NON AMORTISSABLE

💡 Beaucoup de professionnels de santé se rendent compte de l’omission des parts SCM dans leurs immobilisations au moment de leur sortie de la SCM. À l’heure de la vente de leurs parts. Ils ne savent pas comment les sortir, étant donné qu’ils ne les ont jamais enregistrées. 😣

3.2 Les provisions versées à la SCM

Une seconde erreur également très répandue, consiste à déduire en frais ce que l’on verse à la SCM (tous les mois). Or, ces avances sont en réalité des provisions. Et ces dépenses ne sont JAMAIS déductibles dans votre comptabilité BNC.

Ces versements doivent se comptabiliser dans un poste qui peut s’appeler “versements SCM ou apports SCM” et ne doivent pas apparaître sur votre déclaration 2035(comme des prélèvements perso) :

💡 Même comptabilisation s’il s’agit d’un contrat à frais partagés, au lieu d’une SCM.

🤔 Alors que déduit-on ?

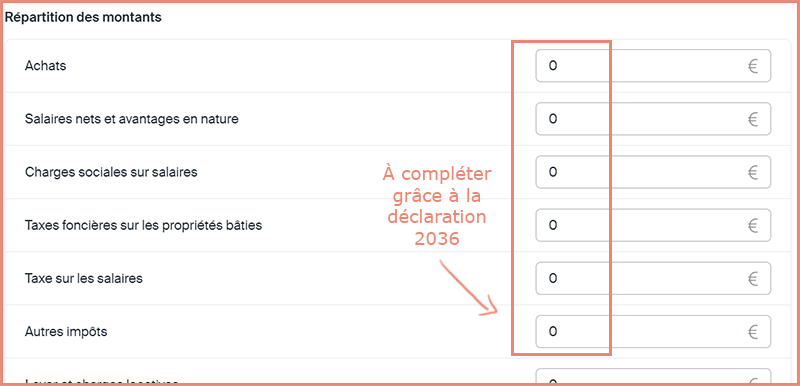

Vous déduisez uniquement vos réelles quotes-parts de frais, indiquées sur la déclaration 2036 de votre SCM :

Comptablement, selon votre logiciel, il faudra inscrire vos quotes-parts individuelles en opération diverse en date du 31/12. Sur INDY, vous complétez une étape spécifique, au moment de finaliser votre déclaration 2035 :

💡 Si vous souhaitez vérifier plus d’éléments dans votre comptabilité BNC, j’ai mis à votre disposition gratuitement une checklist de 29 vérifications à faire dans votre compta et sur votre déclaration 2035, en tant que professionnel de la santé réglementée ! 👍

Eh bien voilà ! Un article qui arrive un peu tard, par rapport à la deadline de la télétransmission de votre 2035. Mais au moins, il vous permettra de vérifier ces 3 points attentivement ! Vous avez toujours la possibilité de corriger votre comptabilité BNC et votre 2035, ainsi que votre déclaration de revenus (2042 CPRO), donc, si vous remarquez une erreur, n’hésitez pas à la corriger !

🎁 Petit bonus supplémentaire : pour ceux qui pratiquent dans des zones fiscalement avantageuses (exonération ZFU-TE et exonération ZRR), pensez à vérifier que vous ne déclarez pas un DÉFICIT ! Si c’est le cas, il y a une grave erreur de calcul sur votre exonération ! 🥸

R E C E V O I R L E S N E W S !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

Voici « ENFIN » le barème kilométrique BNC2024 pour vos revenus 2023 ! C’est un bien grand mot étant donné que le calcul des indemnités kilométriques pour vos revenus 2023 (à déclarer en 2024) est identique à l’année dernière.

1. Les règles d’utilisation du barème kilométrique BNC

💡 Règle N° 1 : Le barème kilométrique BNC compense tous les frais réels concernant votre véhicule professionnel.

Voici les frais que vous ne pouvez pas déduire sur votre déclaration 2035 :

DÉDUCTIBILITÉ

Assurance auto.

❌

Entretien courant

❌

Carburant

❌

Leasing auto

❌

Amortissement d’un véhicule immobilisé *

❌

*Oui, j’ai déjà vu un véhicule au barème kilométrique BNC et un scooter immobilisé dont on déduisait les amortissements par erreur.

💡 Règle N° 2 : Le barème kilométrique ne s’applique pas aux véhicules utilitaires et vous devez être propriétaire du véhicule.

(le barème peut également être utilisé pour les véhicules loués (crédit bail ou location longue durée) lorsque le professionnel renonce à déduire les loyers en charges)

💡 Règle N° 3 :Pour les véhicules électriques, le barème kilométrique est majoré de 20%.

✔️ Notez : certains liens de ce blog sont des liens d’affiliation. Vous les reconnaîtrez facilement grâce à leur couleur : Je suis un lien affilié – Je suis un lien classique.

Voici le premier article (d’une longue liste, j’espère !) sur le logiciel comptable INDY, du point de vue d’un professionnel de la santé réglementée (kiné, infirmière, médecin, podologue, sage-femme, etc.).

Mon objectif est de vous donner mon avis sur les logiciels ou applications comptables que l’on trouve aujourd’hui sur le marché. Je commence avec INDY, car je l’utilise à titre professionnel et j’ai accès à des fonctionnalités test grâce à mon partenariat avec eux. De ce fait, j’ai pu le manipuler comme bon me semble et le confronter avec mon expertise de la fiscalité BNC des professionnels libéraux de la santé.

Je vous rédige donc un article, en toute transparence, sur ses fonctionnalités, ses points forts, mais aussi ses faiblesses. Car Peu importe la présence d’un partenariat, je reste fidèle à ce que je pense, et souhaite simplement vous proposer des solutions. À vous de décider si elles correspondent à vos besoins ! 😉

1. Les points forts de l’application comptable INDY

Commençons par ce que j’adore sur ce logiciel ! 💜 Certaines manip’ sont hyper pratiques et méritent une présentation précise. Plus que du simple “blabla”, des visuels pour une meilleure immersion ! (et puis, vous le savez si vous consultez mes articles de blog, mon compte INSTAGRAM ou mes formations, j’aime vous offrir de beaux visuels 🥰)

1.1 La synchronisation bancaire

Forcément, the first coup de 💜 chez INDY, c’est la synchronisation bancaire. Rien n’est plus puissant que le gain de temps sur sa comptabilité ! Même un comptable ne raffole pas de la saisie manuelle des dépenses et recettes 🤮…

Lorsque vous créez un compte sur le site internet INDY, ce dernier vous propose de synchroniser votre banque avec l’application :

INDY va donc récupérer les flux, les mouvements bancaires de votre compte en banque professionnel, pour les inscrire directement en recette ou en dépense, à partir de la date de votre inscription.

💡 NB : Avec mon lien affilié, vous pouvez récupérer l’historique de vos mouvements bancaires de l’année COMPLÈTE 2024.

(dispo uniquement pour les clients qui prendront une offre payante)

Cela signifie-t-il que votre comptabilité est tenue grâce à cette synchronisation ? Non, car il faut alors catégoriser vos mouvements bancaires.

1.2 La catégorisation des transactions

Certaines dépenses, comme un prélèvement URSSAF, ont un libellé d’opération clair sur votre relevé bancaire. Le logiciel va donc pouvoir catégoriser tout seul, ces dépenses en tant que charges, au poste “Cotisation sociale URSSAF”. Vous n’aurez rien à faire ✌️.

⚠️ Par contre, si vous réglez une dépense avec un chèque, votre relevé de banque indiquera uniquement le N° du chèque. INDY ne sera alors pas capable de catégoriser cette dépense dans le poste comptable qui correspond à la nature de la dépense en question.

Cette charge sera automatiquement inscrite dans “À catégoriser” et vous devrez lui trouver le poste comptable qui lui correspond.

Vous disposerez également d’un récapitulatif des transactions en “attente”. À vous de leur attribuer un poste comptable :

Exemple de situation :

Je me souviens d’un infirmier qui présentait un poste “matériel & outillage” hyyyyyper élevé. Le détail de ce poste comptable nous a révélé qu’il avait déduit par erreur, énormément de dépenses personnelles (réglées avec son compte bancaire pro).

L’application avait automatiquement catégorisé ces dépenses en “petits matériels”… et le malheureux n’avait pas vérifié, car il croyait que : “le logiciel faisait tout ça, tout seul !”.

💡 Conseil : toujours vérifier ! 😉

1.3 Intégrer les justificatifs à votre compta

Je me permets un petit rappel sur la définition d’un justificatif conforme considéré comme “électronique”.

Une facture électronique est une facture très spécifique, car vous la recevez par l’intermédiaire d’une plateforme de dématérialisation. De ce fait, une facture reçue au format “papier” et scannée en PDF, n’est pas considérée comme conforme en cas de contrôle fiscal.

Seuls les documents originaux(en version papier ou en version électronique)sont reconnus valides par l’administration fiscale.(Cf Article 289 du CGI)

⚠️ Ne jetez pas vos factures papier !

Cependant, cela ne vous empêche pas d’intégrer les factures reçues par voie électronique dans votre comptabilité. En cliquant sur le trombone à côté de chaque mouvement bancaire, vous pouvez y joindre un document, une facture, un contrat… tout ce que vous voulez 🧷.

1.4 Nouveauté : Un compte bancaire gratuit

Voici la dernière nouveauté d’INDY : un compte bancaire totalement gratuit. Je trouve le principe très intéressant, même si quelques inconvénients empêchent certains indépendants d’en profiter.

Le compte pro Indy c’est :

un IBAN français,

pas de frais bancaires,

des cartes Mastercard virtuelles et physiques,

des virements SEPA et prélèvements bancaires,

en ligne et gratuit.

⚠️ Cependant, il ne permet pas de recevoir des paiements en chèque ou en espèce.

En tant que professionnel de la santé, je doute que cette offre vous convienne, étant donné l’absence de dépôt d’espèces ou de chèques, malgré l’avantage de sa gratuité… 🤔. À vous de voir !

1.5 Une comptabilité conforme = Fichier FEC

Depuis 2014, lorsque vous avez une comptabilité informatisée, vous avez l’obligation de présenter un fichier FEC (Fichier des Écritures Comptables) lors d’un contrôle fiscal.

Ce fichier F.E.C. contient l’ensemble des enregistrements comptables d’une année civile : une sorte de Grand Livre virtuel (au format .txt, donc visuellement très laid) où les recettes et dépenses sont classées puis détaillées par poste comptable.

L’obligation de fournir ce fameux fichier F.E.C vous concerne quel que soit votre régime d’imposition(régime réel de la déclaration contrôlée ou régime simplifié Micro BNC) :

En application du I de l’article L. 47 A du LPF, le contribuable qui tient sa comptabilité au moyen de systèmes informatisés doit la présenter sous forme dématérialisée à l’administration fiscale, lors du contrôle sur place, en remettant, pour chaque exercice contrôlé, un fichier des écritures comptables conforme aux normes définies par l’article A. 47 A-1 du LPF.

Sur l’application comptable INDY, vous pouvez facilement récupérer ce fichier FEC :

⚠️ L’amende minimale est de 5 000€ en cas de non-présentation du fichier F.E.C ou de sa non-conformité…

1.6 Les dépenses pro réglées avec son compte bancaire perso

Une des questions qui m’a fréquemment été posée, lorsque je travaillais en AGA, c’est :

❓ “Comment je fais pour enregistrer dans ma compta une dépense professionnelle que j’ai payée avec mon compte bancaire personnel ?”

Avec un logiciel comptable qui se synchronise avec votre banque professionnelle, il est logique de constater que cette dépense réglée avec votre compte personnel (pour X raison)n’apparaît pas dans votre comptabilité !

Sur Indy, je trouve que la manipulation pour ajouter ce genre de dépense est simple et pratique :

➖ Il suffit d’aller dans “Transactions”,

➖ Ajouter une “autre dépense professionnelle”,

➖ Et compléter manuellement les infos importantes (date d’achat, intitulé, poste comptable et montant).

Et c’est tout !

Cette dépense (différenciée par un petit clavier) sera alors incorporée aux autres transactions de votre comptabilité ! ✌️

1.7 Le calcul de la CSG ☠️

En travaillant de nombreuses années en AGA, j’ai entendu et répondu à cette problématique environ 50 fois par jour, lors de la période fiscale.

Si si ! 😁

💀 La ventilation de la CSG, qui se fait chaque année au moment de déclarer sa 2035, est toujours… la bête noire du professionnel de santé.

Sur le logiciel INDY, si vous n’avez connu aucun soucis de paiement de vos cotisations URSSAF, alors c’est très très simple : C’est du recopiage !

Par contre, à titre personnel, je conseille vivement de savoir le faire soi-même avant de déléguer cette tâche. Que ce soit parce que…

➖ Vous n’avez pas les bons documents URSSAF,

➖ Vous n’avez pas réglé ce qui est présenté sur vos appels de cotisations,

➖ Un bug de logiciel,

➖ Etc.

💪 Vous devez alors connaître la logique comptable de la ventilation de la CSG.

➡️RAPPEL : en passant par ce lien affilé, vous pouvez bénéficier d’1 mois gratuit et la reprise de l’historique de votre banque pour l’année 2024.

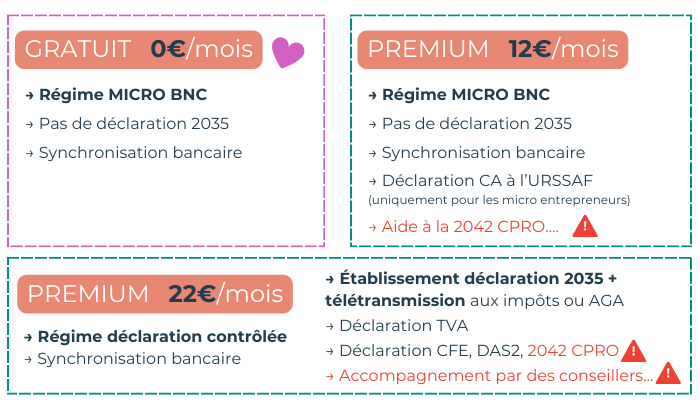

GRATUIT 0€/mois : Si vous êtes au MICRO BNC, il n’y a aucun doute à avoir. Même sous ce régime fiscal simplifié, vous avez l’obligation de tenir une comptabilité de vos recettes. De manière générale, je conseille toujours de tenir en parallèle celle de vos dépenses. Et INDY est parfait pour ça !

PREMIUM 12€/mois : uniquement pour ceux qui relèvent du MICRO BNC car aucune déclaration 2035 ne sera télétransmise. La différence, c’est qu’INDY vous propose une “aide à la déclaration de revenus”. Je ne sais pas à quoi correspond cette “aide” mais la complexité à compléter le volet fiscal et social de la 2042 CPRO, soulève en moi de gros gros doutes. Pas de panique, j’en parle juste après !

PREMIUM 22€/mois : Parfait pour les professionnels de santé qui établissent une déclaration 2035. Ce que j’aime, c’est que vous pouvez télétransmettre votre 2035 via l’application, directement à la DGFIP. Plus besoin d’AGA et d’expert-comptable sur CE point précis. Par contre, je flippe clairement à propos de “l’accompagnement par des conseillers” et “l’aide au remplissage de la 2042 CPRO”… No panic, on en reparle.

On en reparle tout de suite, en fait 😂, car voici mon avis sur ce qui me plaît moins dans le logiciel INDY.

2. Les points faibles du logiciel comptable INDY

Je connais le logiciel INDY depuis 2016(au temps où il s’appelait “Georges le robot comptable”), grâce aux retours des professionnels de santé adhérents à l’AGA dans laquelle je travaillais. Autant dire qu’une certaine intimité s’est créée entre les problématiques rencontrées et moi…

Par conséquent, je SAIS que cette application comptable comporte des faiblesses. En fait, tout dépend de ce que l’on attend d’elle.

➡️ Voici une liste de ce qui m’interpelle et me fait froncer les sourcils :

INDY vous permet de télétransmettre votre 2035 aux impôts sans AGA ou expert-comptable. C’est cool, mais dans ce cas-là, elle devient alors PARTENAIRE EDI, ce qui implique qu’elle doit vous permettre de transmettre la DECLOYER !! Je le vois nulle part… et cela va poser problème !

Il n’est pas possible d’avoir 2 postes comptables distincts au niveau des recettes. Pour de nombreuses raisons (recettes assujetties à la TVA, recettes conventionnées ou non conventionnées, 2 cabinets, etc.), il est recommandé de pouvoir distinguer certains types de recettes sur sa balance générale. Malheureusement, ce n’est pas possible sur INDY.

On ne peut pas joindre INDY par téléphone. Par expérience, je sais que cela peut freiner certains professionnels de santé appréciant rencontrer de l’humain dans leurs échanges. Les conversations par “tchat” sont parfois loin d’être idéales. (même en y ajoutant 50 smileys toutes les 2 phrases…)

INDY ne peut pas conseiller. La comptabilité/fiscalité est une profession réglementée. Je prends moi-même garde à ne pas outrepasser les limites. Au-delà de ça, je suis aussi dubitative, quant à sa CAPACITÉ à le faire de manière qualitative. INDY est composé d’une équipe très jeune et dynamique, mais elle ne semble pas comprendre d’expert de la fiscalité BNC comme vous pouvez en trouver dans une AGA, par exemple.

⚠️ En tant qu’application, elle APPLIQUE, elle EXÉCUTE, elle MET EN PRATIQUE. Et qu’est-ce qu’elle est douée ! Elle nous fait gagner un temps fou. Mais elle n’a pas vocation ni à CONSEILLER et ni à OPTIMISER.

Exemple :

Il y a peu, j’ai suivi un webinaire sur la comptabilité BNC avec un conseiller INDY. Les questions des participants me servent à affiner le contenu de mon site. Durant la session, un professionnel de santé demande si on peut être en ZFU-TE quand on est au MICRO BNC. La réponse : “Non, non, c’est impossible. C’est pareil qu’en ZRR”…

J’ai failli pleurer des larmes de sang quand j’ai entendu ça… 😱

Pas mal de retours me parviennent évoquant des professionnels de santé qui se retrouvent dans la panade avec de gros soucis fiscaux (un déficit alors qu’on est en ZRR, des exonérations de plus-values mal calculées, etc.).

Donc, juste faites attention. Se faire conseiller et se former, cela reste indispensable à mes yeux. 😉

Conclusion

Mon bilan de l’application comptable INDY est majoritairement POSITIF.

J’en parle régulièrement dans mes programmes en ligne pour que vous puissiez mieux visualiser certains concepts comptables.

➡️ Et ce n’est pas parce que nous avons noué un partenariat que je me sens obliger de fermer les yeux sur des problématiques importantes et pertinentes.

De mon point de vue, si ma coiffeuse me diagnostique une maladie incurable, je pense que je demanderai quand même l’avis d’un médecin ! Eh bien il en va de même pour la comptabilité ! 😉

La meilleure solution : SE FORMER À LA COMPTA (ou se faire CONSEILLER) + utiliser un OUTIL SUPER PRATIQUE.

R E C E V O I R L E S N E W S !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

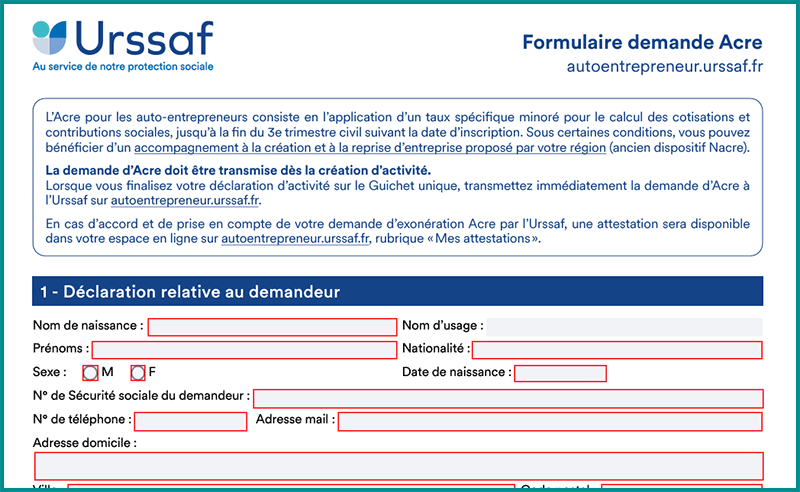

En tant que professionnels libéraux du secteur de la santé réglementée, vous pouvez bénéficier d’un des dispositifs d’aide, les plus connus : l’ACRE, soit l’Aide à la Création ou à la Reprise d’Entreprise.

Cependant, les conditions, les avantages et les démarches sont différentes selon votre régime social.

Je vous explique tout ça !

1. ACRE pour les professionnels de santé au micro entrepreneuriat

Cette partie vous concerne si vous êtes un professionnel de la santé (réglementée) au micro entrepreneuriat, c’est-à-dire que vous relevez de la CIPAV et avez opté pour lemicro social.

Exemple : chiropracteurs, ergothérapeutes, ostéopathes, psychomotriciens, etc.

💡 Micro social = Vous déclarez vos recettes encaissées, tous les mois (ou trimestres) à l’URSSAF et vous réglez illico presto, les cotisations sociales sur votre chiffre d’affaires perçu (pas de régul’, pas de provision, pas de problème).

1.1 Les avantages de l’ACRE (micro entrepreneurs)

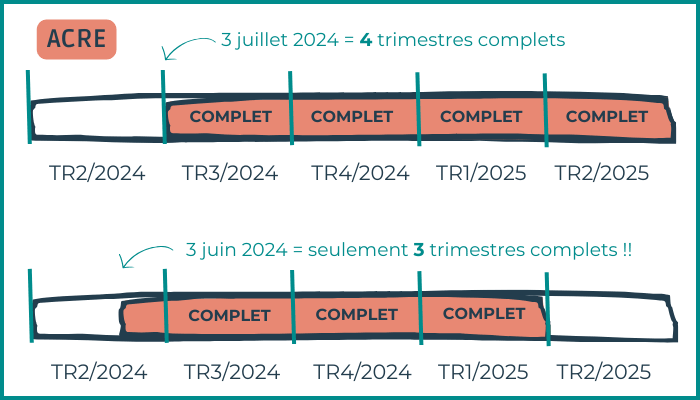

Vous bénéficiez d’une exonération de 50% sur vos cotisations sociales, jusqu’à la fin du 3ème trimestre civil, suivant la date d’immatriculation de votre entreprise. Peu importe le montant de votre chiffre d’affaires.

⚠️ Pour bénéficier au maximum de cette exonération (4 trimestres pleins), il est préférable de faire sa demande (et donc de créer son activité)en début de trimestre civil ! (janvier, avril, juillet ou octobre)

Exemple :

➖ Profession : psychomotricien

➖ Taux de base des cotisations sociales (prestations de services) = 21.10 %

➖ Date de création d’activité (d’immatriculation) = 03/07/2024

➖ Demande d’ACRE acceptée 😉 par l’URSSAF.

→ Ce qui donne des cotisations sociales sur 4 trimestres(du 03/07/2024 au 30/06/2025) au taux de 10.60%.

→ A contrario, si le psychomotricien s’était immatriculé le 3 juin 2024, il aurait perdu 2 mois d’exonération :

1.2 Les conditions de l’ACRE (micro entrepreneurs)

Pour pouvoir bénéficier de l’ACRE, vous devez :

✔️ créer ou reprendre une entreprise,

✔️ ne pas avoir perçu l’ACRE durant les 3 années précédentes,

✔️ et remplir au moins une des conditions requises, listées ci-dessous :

Toucher l’ARE ou l’ASP versées par France Travail,

Avoir moins de 30 ans non indemnisée car ne remplissant pas la condition de durée d’activité antérieure pour ouvrir des droits à l’allocation d’assurance chômage,

Être demandeur d’emploi non indemnisé depuis + de 6 mois lors des 18 derniers mois,

Toucher le RSA ou l’ASS,

Avoir entre 18 et moins de 26 ans (moins de 30 ans en situation de handicap),

Être salarié ou licencié d’une entreprise en procédure de sauvegarde, en redressement judiciaire ou liquidation judiciaire et reprenant une entreprise.

Avoir conclu un contrat d’appui au projet d’entreprise, sous certaines conditions,

Être une personne physique créant ou reprenant une entreprise implantée au sein d’un quartier prioritaire de la politique de la ville ;

Être une personne bénéficiaire de la prestation partagée d’éducation de l’enfant (PreParE).

🚀 Téléchargez le justificatif comme quoi vous avez créé votre activité,

🚀 Complétez le formulaire de demande d’ACRE sur le site de l’URSSAF en respectant ce qui est indiqué dans cette fiche pratique :

Vous recevrez alors une réponse (par courrier ou par message sur votre compte URSSAF)quelques semaines plus tard. Personnellement, j’ai reçu ce courrier qui confirmait l’acceptation de ma demande d’ACRE, exactement 27 jours après ma création d’activité.

2. ACRE pour les professionnels de santé PAMC (hors micro entrepreneuriat)

Il est également possible pour un professionnel de santé qui n’a pas la possibilité d’être au micro social, de bénéficier du dispositif ACRE. Cela concerne les professions libérales réglementées qui ne cotisent pas à la CIPAV, comme les kinésithérapeutes, les infirmiers, les médecins, les sage-femmes, les orthophonistes, les orthoptistes, les chirurgiens-dentistes, les pédicures-podologues, etc.

2.1 Les avantages de l’ACRE

Vous bénéficiez d’une exonération totale ou partielle, des cotisations sociales sur 12 mois.

Les cotisations qui en bénéficient, sont :

Assurance maladie & maternité,

Retraite de base,

Vieillesse,

Invalidité & décès,

Allocations familiales.

Les cotisations sociales restant à votre charge sont : la CSG-CRDS, la CFP, la CURPS.

⚠️ Le montant de votre exonération va dépendre du montant de votre bénéfice annuel.

RAPPEL : PASS 2024 = 46 368€

➖ Si revenu annuel < à 75% du PASS(34 775€) → exonération totale

➖ Si revenu annuel > à 75% et < à 100% du PASS → exonération partielle 👇

Capture écran du site URSSAF

➖ Si revenu annuel ≥ à 100% du PASS → aucune exonération

2.2 Les conditions de l’ACRE

C’est très simple. Pour pouvoir bénéficier de l’ACRE, vous devez :

✔️ créer ou reprendre une entreprise(E.I. ou en société selon certaines conditions),

✔️ et ne pas avoir perçu l’ACRE durant les 3 années précédentes.

⚠️ Les médecins remplaçants ne doivent pas avoir opté pour le RSPM pour bénéficier de l’ACRE.

1.3 Les démarches de l’ACRE

🤓 Contrairement aux micro entrepreneurs, vous n’avez aucune démarche à effectuer ! L’ACRE sera automatiquement obtenue.

Conclusion

Voilà les principales informations à retenir au sujet de l’ACRE si vous êtes un professionnel de santé.

Auparavant, la demande se faisait sur le site de l’INPI lors de sa création d’activité, mais depuis peu, cela a été modifié. Tenez-en compte ! Enfin, je termine cet article en rappelant que la demande d’ACRE n’est pas transmise automatiquement si vous êtes micro entrepreneurs, alors pensez bien à compléter toutes les étapes proposées par l’URSSAF !

Et comme d’habitude, n’hésitez pas à me laisser un petit commentaire si cela vous a aidé ! 🤗

Recevoir les news !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

Voici enfin le barème kilométrique BIC (ou barème carburant) pour vos revenus de 2023, que vous allez déclarer en avril/mai 2024 ! Comme d’habitude, cet article a été rédigé pour les professionnels libéraux du secteur de la santé réglementée !

Pour le barème kilométrique BNC, comme chaque année, il faudra attendre le mois d’avril !

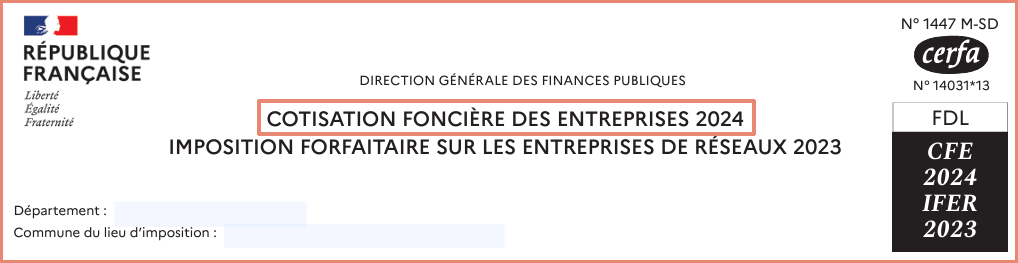

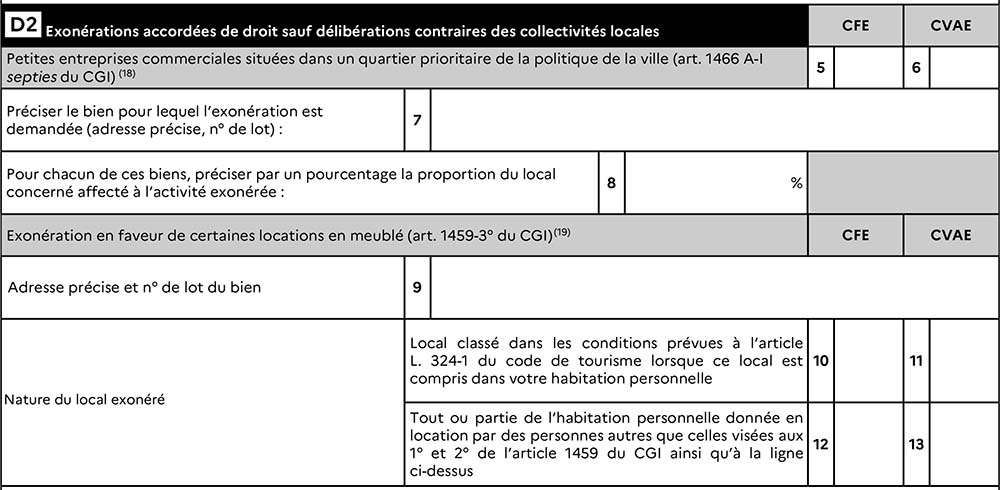

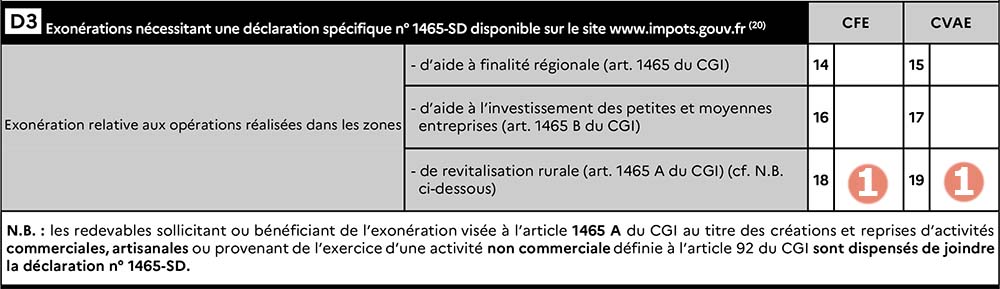

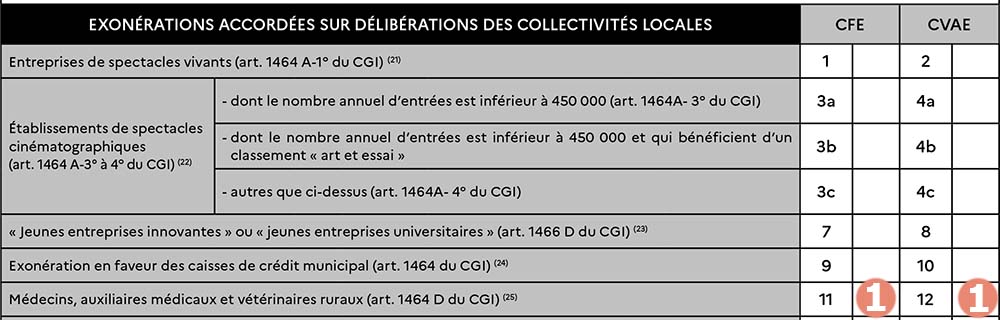

En tant que professionnel libéral de santé, il se peut que vous ayez à déclarer le formulaire 1447M-SD “Déclaration MODIFICATIVE de la Cotisation Foncière des Entreprises (CFE)” au cours de votre activité professionnelle.

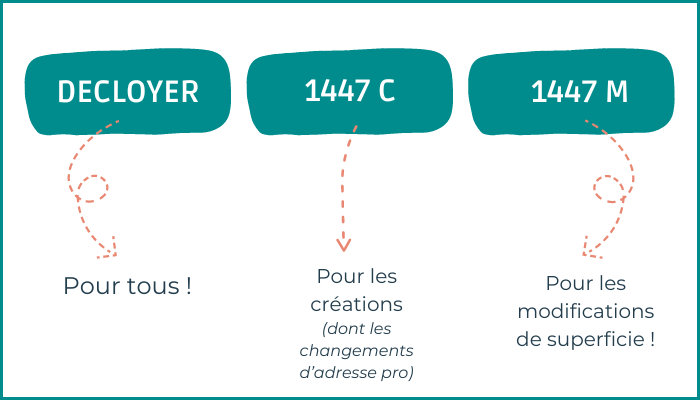

Il ne faut pas confondre la 1447M avec la déclaration INITIALE de la CFE, appelée 1447C.Nous verrons rapidement dans cet article, la fonction principale de chacune de ces 2 déclarations, et nous terminerons par un tutoriel, pas à pas, pour que vous puissiez compléter sereinement la 1447M.

1. C’est quoi exactement le formulaire 1447M ?

Avant de vous expliquer l’utilité de cette déclaration, je vais d’abord vous rappeler brièvement ce qu’est le formulaire 1447C.

Il s’agit du formulaire que l’on complète lors d’une CRÉATION d’établissement(création d’activité mais aussi création d’un cabinet secondaire). Il permettra aux impôts de déterminer les bases d’imposition de la taxe CFE (Cotisation Foncière des Entreprises).

Si vous avez créé votre activité en 2024, vous devrez compléter une déclaration 1447C avant le 31 décembre 2024.

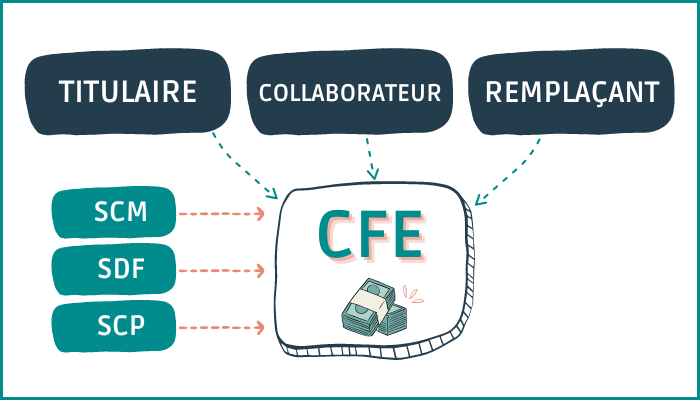

💡 Pour rappel, la CFE est due par toutes les personnes, physiques ou morales : vous, exploitant individuel, professionnel libéral du secteur de la santé (que vous soyez remplaçant, collaborateur ou titulaire). Mais aussi par les sociétés : SCP comme SCM.

La déclaration 1447M, quant à elle, sert à déclarer une MODIFICATION des informations que vous aviez déclarez précédemment sur la 1447C, lors de la création de votre établissement (cabinet ou habitation si vous êtes remplaçant).

👉 Par exemple :

En cas de modification de la surface de vos locaux (partage des locaux avec un nouvel associé ou collaborateur),

En cas de demande d’exonération(avec l’annexe 1447-E),

En cas de modification quelconque de votre déclaration 1447C, survenue au cours de la période de référence.

Exemple avec l’image ci-dessus :

Le formulaire millésime 2023 intitulé “1447M CFE 2024” → porte sur votre local occupé au 1er janvier 2023, et servira au calcul de la CFE de 2024.

⚡ L’imposition est calculée en fonction des éléments taxables au 1er janvier de l’année d’imposition.

⚡ La 1447M (millésime 2023) était à déposer par chaque établissement, avant le 3 mai 2023, à votre SIE.

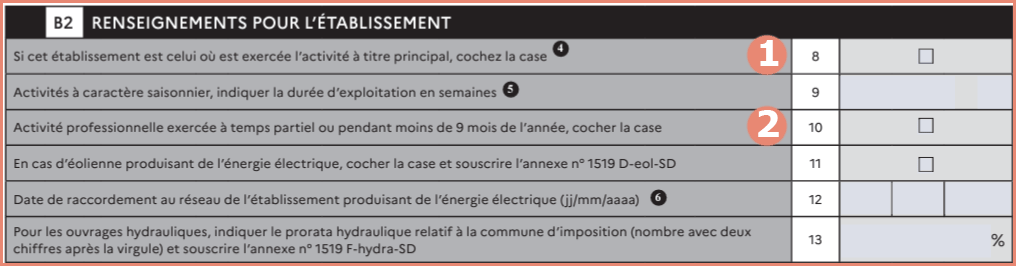

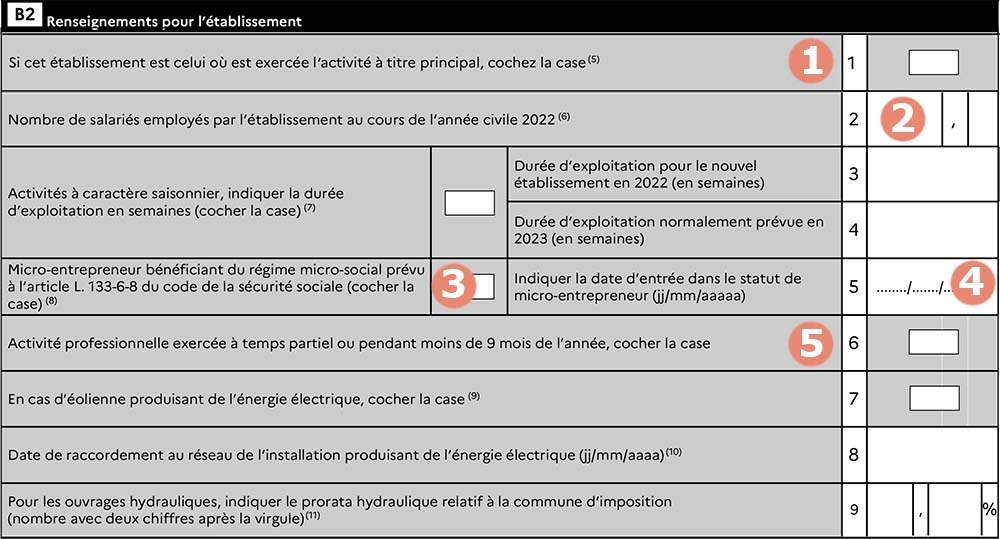

Si vous êtes remplaçant et que vous n’avez pas de local, il faudra cocher la case de cette étape et noter la superficie occupée à titre professionnel, au sein de votre domicile (ex : bureau au domicile pour les tâches administratives).

💡 En cochant cette case, vous n’avez pas à compléter le cadre C !

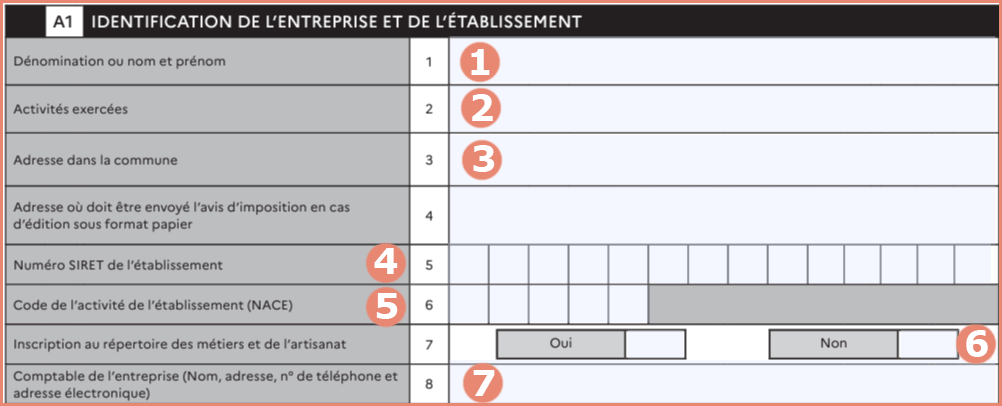

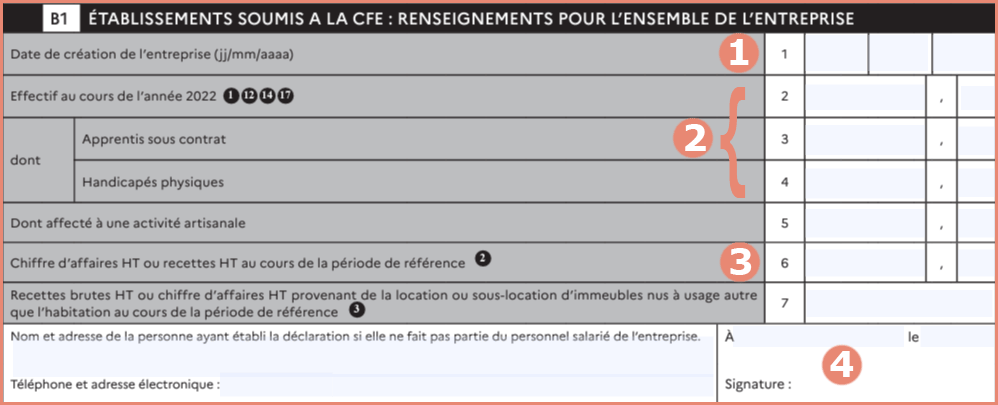

2.3 Cadre B1 – 1447-M page 1 | ÉTABLISSEMENT SOUMIS À LA CFE

1) Votre date de création d’entreprise(celle que vous avez déclarée auprès de l’INPI !).

2) À compléter si vous avez des salariés.

3) Il s’agit de vos recettes de l’année (ligne 1 de la 2035) – honoraires rétrocédés (ligne 3) + grains divers (ligne 6)

1) À cocher si cette adresse professionnelle est là où vous exercez votre activité principale.

2) À cocher si vous êtes concerné.

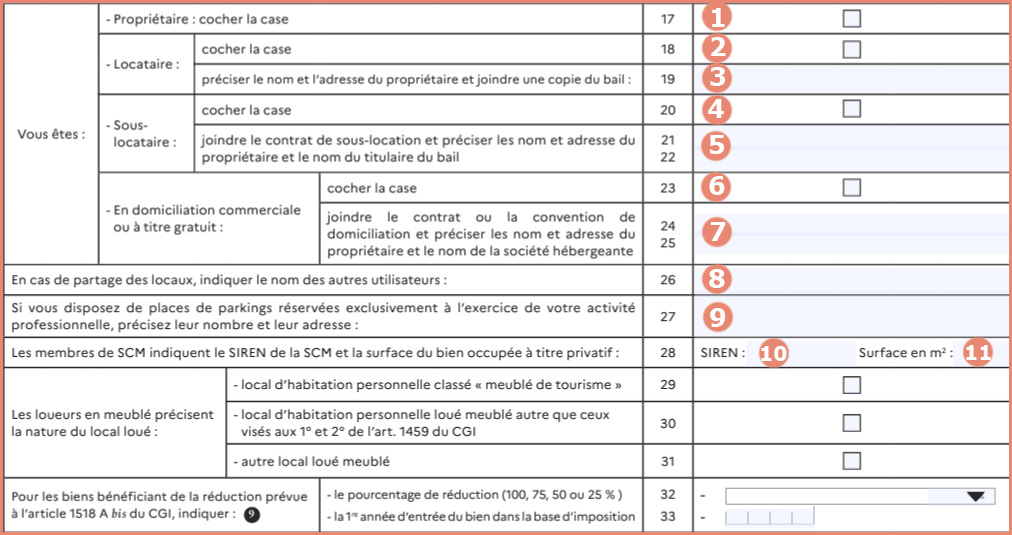

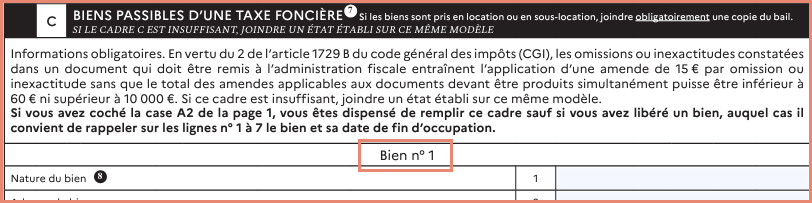

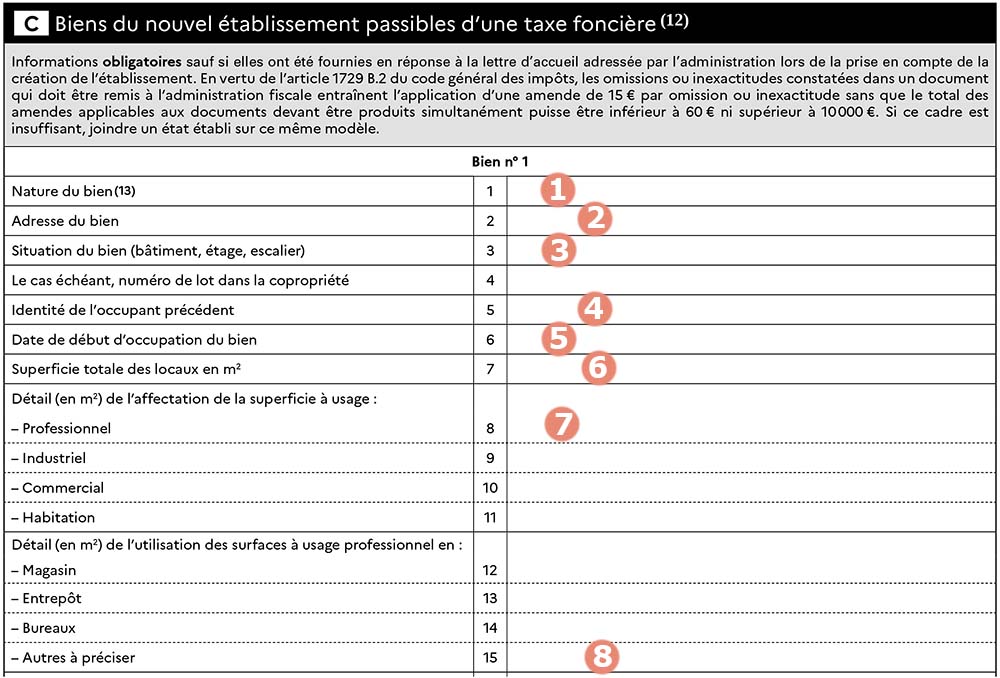

2.4 Cadre C – 1447-M page 2 | BIENS PASSIBLES D’UNE TAXE FONCIÈRE

⚠️ Si vous avez coché la case du cadre A2 (vous n’avez pas de local), ce cadre n’est pas à compléter.

1) Notez “Cabinet de consultations” par exemple.

2) L’adresse professionnelle du cabinet.

3) Le complément d’adresse si besoin.

4) … 🧐 J’imagine que tout le monde ne connaît pas forcément cette info. Notez-le si c’est la cas.

5) La date d’occupation du local.

6) La date de fin d’occupation du local → Les renseignements à produire concernent le local dont vous aviez la disposition au dernier jour de la période de référence (au 31/12 de l’année qui vient de se terminer), à quelque titre que ce soit (propriétaire, concessionnaire, locataire ou utilisateur à titre gratuit…), à l’exception des biens cédés ou détruits au cours de la même période.

7) Valeur totale en m² (même si seule une partie du local est utilisée pour votre activité).

8) Notez la superficie en m² affectée à votre usage professionnel.

9) À compléter éventuellement si votre local est mixte (habitation + local pro).

10) Normalement, même superficie que ce que vous avez noté au 8)

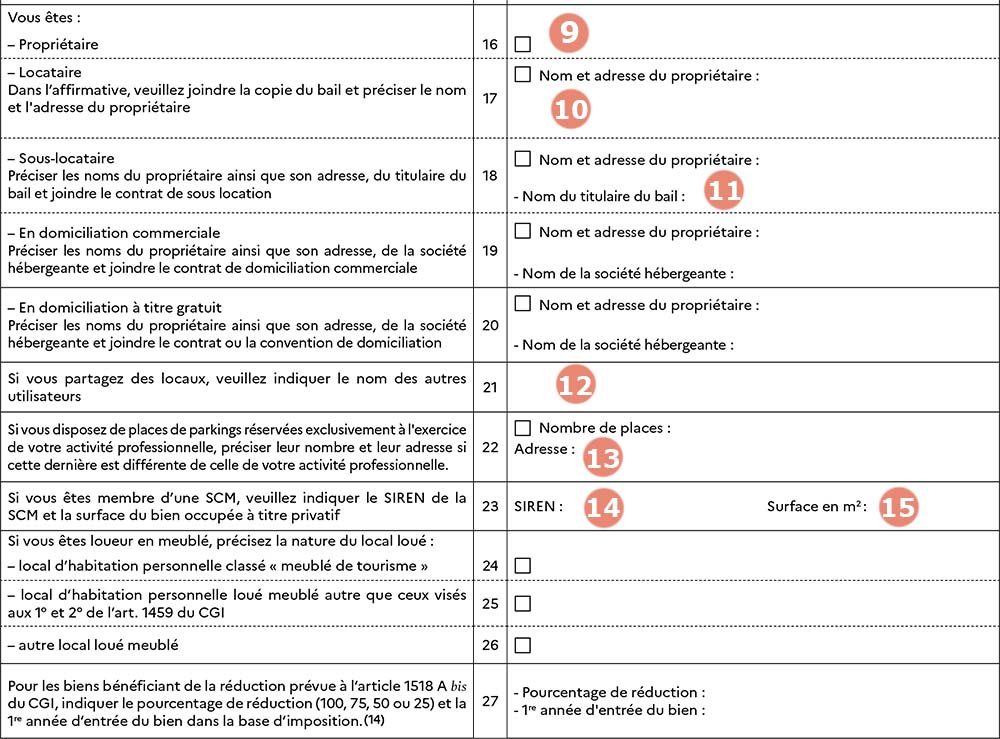

1) À cocher si vous êtes propriétaire de votre cabinet.

2) À cocher si vous êtes locataire de votre cabinet.

3) Si c’est le cas, notez le nom de votre propriétaire et joindre la copie de votre bail.

4) À cocher si vous êtes sous-locataire de votre cabinet.

5) Si c’est le cas, notez le nom de votre propriétaire et du locataire. Joindre la copie du contrat de sous-location.

6) Occupant à titre gratuit : Si vous êtes collaborateur ou assistant. Indiquez-le manuellement pour + de précision.

7) Joindre la copie du contrat de collaboration/assistanat.

8) Partage des locaux (= en cas de collaboration libérale, assistanat, exercice en groupe SCM/frais partagés, etc.), indiquez le nom des autres professionnels avec qui vous partagez le cabinet. La valeur locative sera alors répartie entre chaque utilisateur selon leur durée d’utilisation ou à défaut selon la quote-part des frais supportés par chacun.

9) À compléter si cela vous concerne.

10 et 11) Si vous êtes membre d’une SCM, indiquez son N° de SIREN(disponible sur la déclaration 2036 de la SCM) et la superficie que vous utilisez au sein du cabinet.

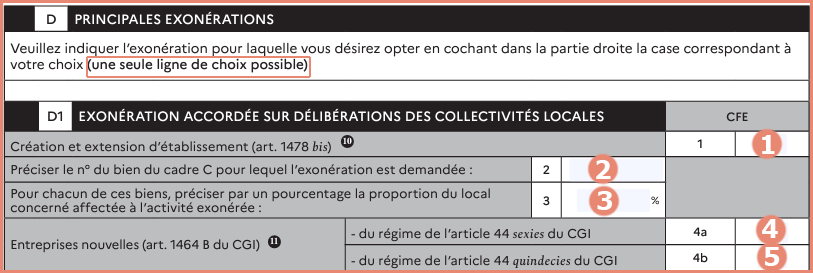

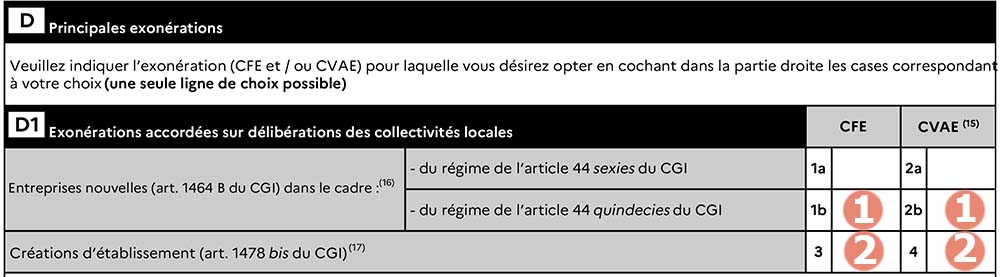

1) Sur délibération des communes, les créations et les extensions d’établissement sont exonérées de CFE, pour une durée de trois ans à compter de l’année qui suit celle de la création. À cocher selon la commune où vous vous installez.

2) Indiquez le N° du bien que vous retrouvez en haut du cadre C :

3) À compléter si : (superficie pro exonérée / superficie pro totale) x 100

Voilà un autre tutoriel de terminé ! Je suis quasiment certaine que le formulaire 1447M n’est que très peu complété par les professionnels de santé. 😉 Pourtant cela a un impact sur la fameuse DECLOYER qui est préremplie par l’Administration fiscale. En effet, les modifications de votre cabinet doivent être signalées sur ce formulaire 1447M, sans quoi la DECLOYER sera erronée !

Voilà, vous savez tout ! 🎶

💌 N’hésitez pas à me mettre un petit commentaire si ce tutoriel vous a aidé, cela me fait toujours plaisir d’avoir vos retours ! 😊

Recevoir les news !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

Voici un petit récapitulatif des points à retenir, en tant que professionnel libéral de la santé réglementée, de la Loi de Finances 2024, ainsi que de la Loi de financement de la Sécurité Sociale. Certaines nouveautés, comme la nouvelle zone à fiscalité réduite (ZFRR et ZFRR+) qui va remplacer l’actuelle ZRR, vous intéresseront à juste titre !

Let’s go ! 💪

1. Loi de Financement de la Sécurité Sociale pour 2024

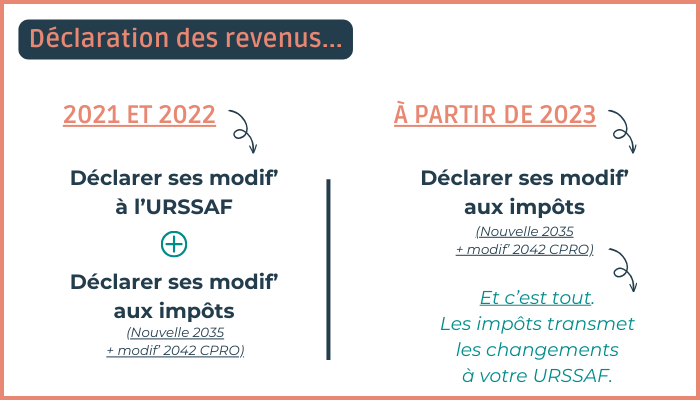

1.1 Pas de transmission à l’Urssaf des déclarations correctives pour les revenus de 2020, 2021 et 2022

L’article 18, IV de la loi donne un fondement légal au défaut de transmission par l’administration fiscale à l’Urssaf, des corrections apportées par les travailleurs indépendants, à leur déclaration fiscale de revenus après la date limite de dépôt pour les années 2020 à 2022.

Il est ainsi prévu que, pour les années 2020, 2021 et 2022, le travailleur indépendant doit transmettre par voie dématérialisée à son Urssaf ou à sa CGSS les éventuelles corrections apportées à sa déclaration fiscale de revenus après la date limite de dépôt et susceptibles d’affecter le montant de ses cotisations et contributions sociales.

💡 Or, lors des campagnes déclaratives de revenus de 2021 et de 2022, il était indiqué sur les sites urssaf.fr et impots.gouv.fr que le travailleur indépendant devait prendre contact avec son Urssaf s’il souhaitait corriger, après la période déclarative, les éléments de calcul de ses cotisations et contributions sociales.

Par jeu de renvoi, cette obligation s’applique également aux praticiens et auxiliaires médicaux conventionnés (PAMC) pour les éventuelles corrections apportées à leur déclaration fiscale de revenus souscrite au titre de l’année 2022.

🧐 CCL : À partir des revenus 2023, avec la fusion des déclarations fiscales et sociales, lorsque vous devez modifier votre déclaration 2035 et votre 2042 CPRO (après la date limite de dépôt), les impôts transmettent automatiquement les modifications de votre 2042 CPRO à votre URSSAF.

Mais en ce qui concerne les revenus 2021 et 2022(que vous pouvez encore modifier jusqu’au 31/12/2024 pour les revenus de 2021), vous les aviez déclarés sur la DSPAMC(que vous faisiez sur Net Entreprise… La galère ! 😣). De ce fait, les revenus “avant fusion” doivent être déclarés aux impôts ET à l’URSSAF, individuellement. La transmission ne se faisant pas.

1.2 Participation aux cotisations, annulée en cas de fraude

💡 RAPPEL : Les professionnels de santé relevant du régime des praticiens et auxiliaires médicaux conventionnés (PAMC) peuvent bénéficier d’une prise en charge partielle de leurs cotisations sociales par l’assurance maladie (CSS art. L 162-14-1, 5°).

La Caisse primaire d’assurance maladie (CPAM) peut désormais annuler en tout ou partie cette prise en charge si le PAMC fait l’objet, pour des faits à caractère frauduleux, d’une pénalité financière décidée par son directeur ou par celui d’une Carsat ou d’une caisse de la MSA, d’une sanction disciplinaire ou d’une condamnation pénale (CSS art. L 114-17-1-1, al. 1 nouveau).

Cette annulation porte sur la participation correspondant à la part des revenus obtenue frauduleusement (CSS art. L 114-17-1-1, al. 1 nouveau).

La participation devant être remboursée par le PAMC est recouvrée selon les modalités prévues pour les versements indus de prestations (CSS art. L 114-17-1-1, al. 2 nouveau).

Cette mesure s’applique aux revenus perçus à compter du 1er janvier 2024 (Loi art. 7, II).

1.3 Pédicures-podologues : l’option pour sortir du régime PAMC est prolongée de 6 mois

L’article 31 de la loi prolonge jusqu’au 31 juillet 2024 la faculté de renonciation au régime des praticiens et auxiliaires médicaux conventionnés (PAMC) ouverte aux pédicures-podologues relevant de ce régime au 1er janvier 2023.

💡 RAPPEL : Comme les médecins du SECTEUR II, les pédicures-podologues choisissent entre :

régime PAMC

régime DES INDÉPENDANTS

Ce choix s’effectue à la création d’activité.

Selon l’un ou l’autre régime, quelles différences au niveau des taux de cotisations URSSAF ?

RÉGIME PAMC

RÉGIME DES INDÉPENDANTS

Maladie : taux dégressif entre 1.50% et 6.50%

Maladie : taux dégressif entre 0% et 6.50%

Contribution additionnelle maladie sur revenus en dépassement d’honoraire et autres revenus : taux de 3,25 %

RIEN

Prise en charge de la CPAM sur les recettes conventionnées : 6.40%

Prise en charge de la CPAM sur les recettes conventionnées : aucune !

⚠️ A titre temporaire et dérogatoire, les pédicures podologues déjà en activité au 01/01/2023 et relevant du régime PAMC, peuvent renoncer à ce régime (au profit de la SSI) entre le 01/04/2023 au 31/12/2023 (prolongé jusqu’au 31/07/2024 suite au LFSS 2024)

2. Loi de Finances pour 2024

La Loi de Finances pour 2024 a été promulguée le 29 décembre 2023. Elle a été publiée au Journal officiel du 30 décembre 2023.

→ ENTRÉE EN VIGUEUR :

[Loi art. 1er, II]

Conformément aux règles habituelles, les dispositions fiscales ne comportant pas de date d’entrée en vigueur spécifique s’appliquent :

à l’impôt sur le revenu dû au titre de l’année 2023 et des années suivantes ;

à l’impôt sur les sociétés dû au titre des exercices clos à compter du 31 décembre 2023 ;

à compter du 1er janvier 2024 pour les autres dispositions fiscales.

Voici les quelques points importants.

2.1 Le barème de l’impôt sur les revenus 2023 est revalorisé de 4,8 %

[Article 2]

Le barème de l’IR est revalorisé afin de neutraliser les effets de l’inflation.

Revalorisation des limites des tranches du barème(pour un quotient familial d’une part, avant application du plafonnement des effets du quotient familial) :

Fraction du revenu imposable (1 part)

Taux

< à 11 294€

0%

De 11 294€ à 28 797€

11%

De 28 797€ à 82 341€

30%

De 82 341€ à 177 106€

41%

> à 177 106€

45%

2.2 Modification du crédit d’impôt pour les systèmes de charge pour les véhicules électriques

[Article 18]

Les contribuables, domiciliés en France, qui supportent, entre le 1er janvier 2021 et le 31 décembre 2025, des dépenses pour équiper leurs logements en systèmes de charge pour véhicules électriques peuvent bénéficier d’un crédit d’impôt égal à 75 % des dépenses, dans la limite de 300 € par système de charge (CGI art. 200 quater C).

Pour les dépenses payées à compter du 1er janvier 2024, le plafond du crédit d’impôt est porté de 300 € à 500 €.

2.3 TVA : Le régime de la franchise en base est aménagé à compter de 2025

[Article 82]

⚡ AVANT : Les seuils de TVA étaient revalorisés tous les 3 ans :

Nature des recettes

2023 et 2024

2020 + 2021 + 2022

Prestations de Services (BNC)

1er seuil = 36 800€ 2nd seuil = 39 100€

1er seuil = 34 400€ 2nd seuil = 36 500€

⚡ À PARTIR DU 01/01/2025 : Le régime de la franchise en base sera ainsi aménagé pour se conformer aux règles communautaires.

Nature des recettes

2025

Prestations de Services (BNC)

1er seuil = 37 500€ 2nd seuil = 41 250€

Le mécanisme d’actualisation triennale des limites de la franchise sera supprimé et les montants ci-dessus seront donc désormais fixes.

⚡ Le mécanisme actuel de maintien de la franchise l’année suivant le dépassement du chiffre d’affaires, qui permet à la franchise de rester applicable au titre des deux premières années de franchissement de la limite ordinaire, à condition que le chiffre d’affaires n’excède pas la limite majorée (= 2nd seuil), sera supprimé.