La comptabilisation et la déduction fiscale des chèques-vacances pour un professionnel libéral (du secteur de la santé ou non) est un sujet qui divise. Certaines publications sur internet engendrent des erreurs ou des confusions, par simple manque de précision. Dans cet article de blog, nous allons détailler vos droits sur l’acquisition de chèques-vacances, en tant que professionnel de santé, en nous référant aux articles de Loi en vigueur.

💡 ARTICLE MIS À JOUR LE 04/11/2024

1. Les chèques-vacances pour une profession libérale

Commençons par le début. Un chèque-vacances est un titre de paiement réservé à vos vacances et vos loisirs.

Il faut savoir que, contrairement aux CESU préfinancés, vous pouvez obtenir des chèques-vacances uniquement via l’Agence Nationale des Chèques Vacances (A.N.C.V.). C’est le seul organisme habilité à émettre ces titres. En effet, sa mission, en tant que service public de l’État, consiste à favoriser l’accès du plus grand nombre aux vacances.

Vous avez 2 formats de chèques-vacances disponibles sur le site de l’ANCV :

- Le chèque-vacances “CLASSIC” : il s’agit d’un format papier 💶, avec des coupures de 10, 20, 25 ou 50€ (c’est vous qui choisissez à la commande).

- Le chèque-vacances “CONNECT” : il s’agit d’une application de paiement 100% digitale 📱, qui vous permet de régler en ligne ou sur place avec l’application mobile de paiement sans contact. D’autre part, vous pouvez aussi vérifier le solde de vos chèques-vacances.

Les chèques-vacances sont valables jusqu’à deux ans après leur année d’émission. En fin de validité, il est possible de les échanger jusqu’au 31 mars de l’année qui suit leur date d’expiration.

💡 Exemple :

Des chèques-vacances émis en 2024 sont valables jusqu’au 31/12/2026. Si vous ne les avez pas utilisés d’ici cette date, vous pouvez les échanger jusqu’au 31/03/2027.

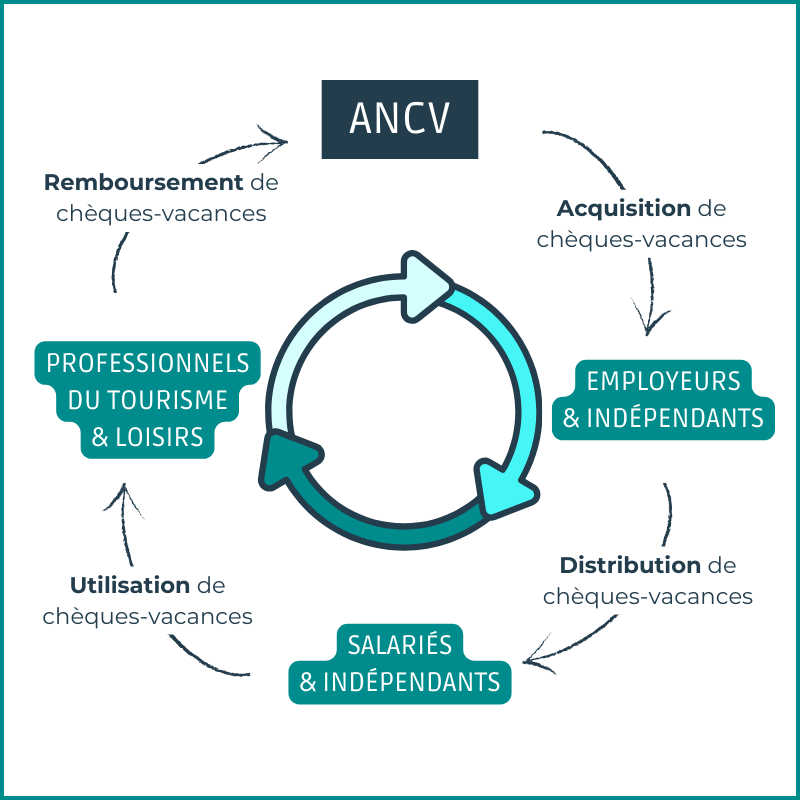

Afin d’avoir un point de vue global, le cycle de vie du chèque-vacances pourrait ressembler à cela :

1.1 Qui peut en bénéficier ?

Les dirigeants ou gérants d’une entreprise de moins de 50 salariés peuvent eux-mêmes bénéficier de ces titres, ainsi que les travailleurs indépendants.

Depuis l’Ordonnance 2015-333 du 26 mars 2015, les “dirigeants non salariés” (comme les professionnels libéraux) peuvent bénéficier des chèques-vacances pour leur propre compte.

Donc, oui, si vous êtes infirmier, kinésithérapeute, médecin, ostéopathe, dentiste, etc., vous pouvez obtenir des chèques-vacances ! 🥳

1.2 Où les utiliser ?

Les chèques-vacances peuvent être utilisés auprès d’un réseau de + de 100 000 enseignes du tourisme. Elles acceptent ce moyen de paiement pour :

🏠 Réserver un hébergement (hôtels, gîtes, campings,…)

🍽️ Aller au restaurant (resto, fast-food, brasseries,…)

👟 Vos loisirs sportifs (salles de sport, location d’équipement, remontées mécaniques,…)

✈️ Vos voyages & transports (trains, avions, agences de voyage,…)

🎨 Vos sorties art & culture (musées, expo, cinémas, festivals, spectacles,…)

1.3 Comment commander les chèques-vacances ?

C’est assez simple, il suffit d’aller sur le site de l’ANCV, puis de suivre les quelques étapes présentées ci-dessous :

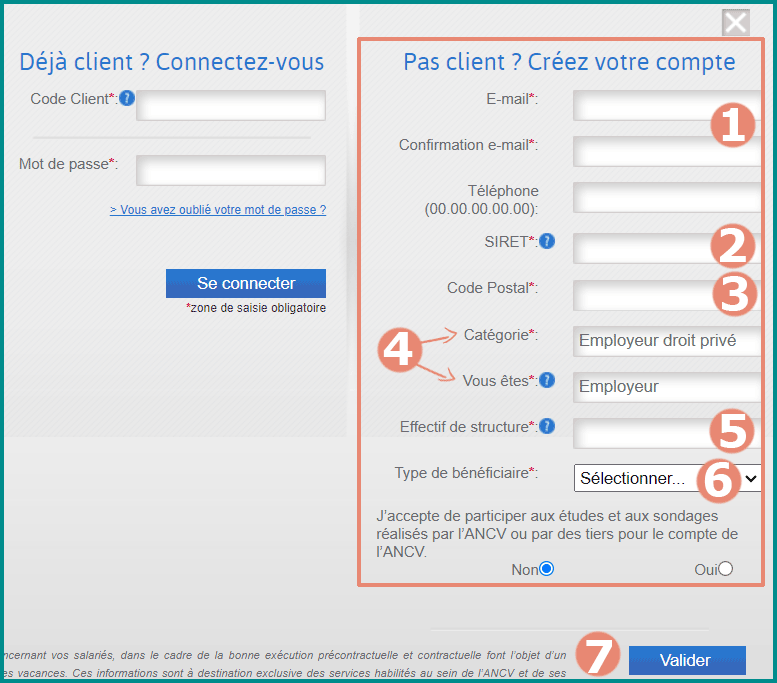

👉 ÉTAPE 1 : CRÉATION DE VOTRE COMPTE

- 1) Créer votre compte (ou vous connecter si vous en avez déjà un)

⚠️ Il vous faut obligatoirement votre N° de SIRET !

- 1) Ajouter votre adresse mail.

- 2) Indiquer votre N° de SIRET.

- 3) Inscrire votre code postal.

- 4) Les cases “Catégorie” et “Vous êtes” sont déjà complétées. Rien à rajouter.

- 5) Effectif : inscrire “1” si vous êtes professionnel libéral sans salarié.

- 6) Vous avez le choix entre :

❌ “Salarié & assimilés”

✅ “Non salariés” : à choisir.

❌ “Travailleurs handicapés (ESAT)”

- 7) Puis il vous reste à cliquer sur « Valider ».

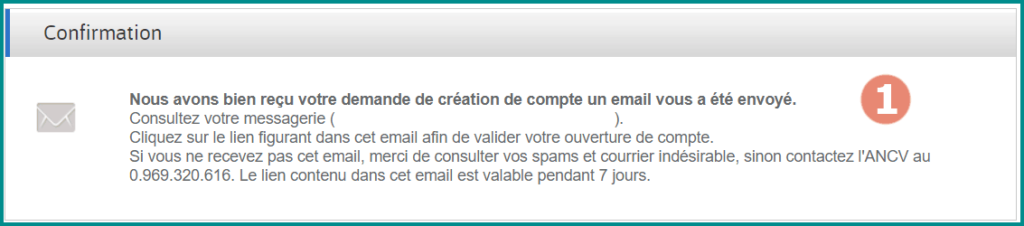

- 1) Aller dans votre boîte mail pour valider votre inscription.

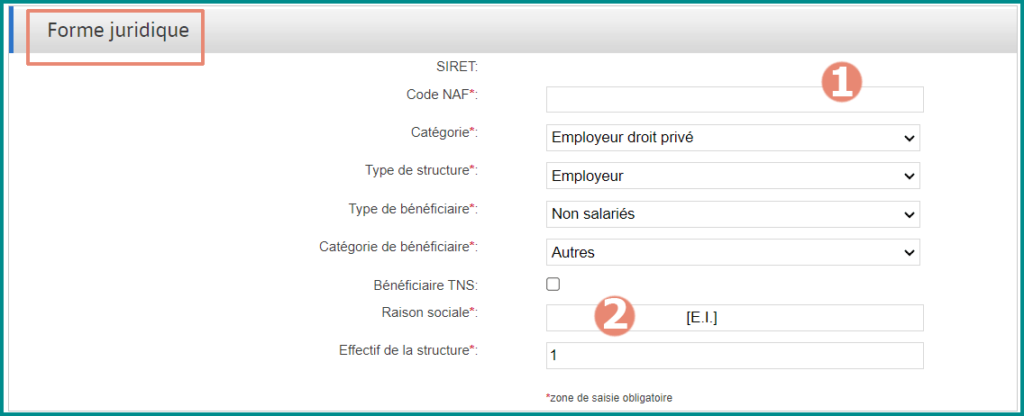

👉 ÉTAPE 2 : FINALISATION

- 1) Votre N° de SIRET et votre code d’activité NAF/APE sont déjà inscrits.

- 2) La raison sociale est votre nom & prénom + EI (= Entreprise Individuelle)

- 1) Dans l’espace “Coordonnées”, il vous restera à compléter votre identité, votre adresse postale, ainsi qu’à créer votre mot de passe.

Puis cliquer sur “étape suivante”.

⚠️ Des frais de création de dossier d’un montant de 80€ vous seront facturés lors de votre 1ère commande ! La création de votre compte ANCV reste gratuite.

Un mail vous est envoyé pour vous confirmer la création de votre compte client. Vous y trouverez également le lien qui vous permet d’y accéder ! 🥳

👉 ÉTAPE 3 : COMMANDER DES CHÈQUES-VACANCES

- 1) Une fois sur votre espace client, vous pouvez alors commander vos chèques vacances !

Soit vous choisissez les chèques “CLASSIC” (format papier), soit vous optez pour les chèques “CONNECT” (format digital).

(Exemple avec les chèques-vacances “CLASSIC”)

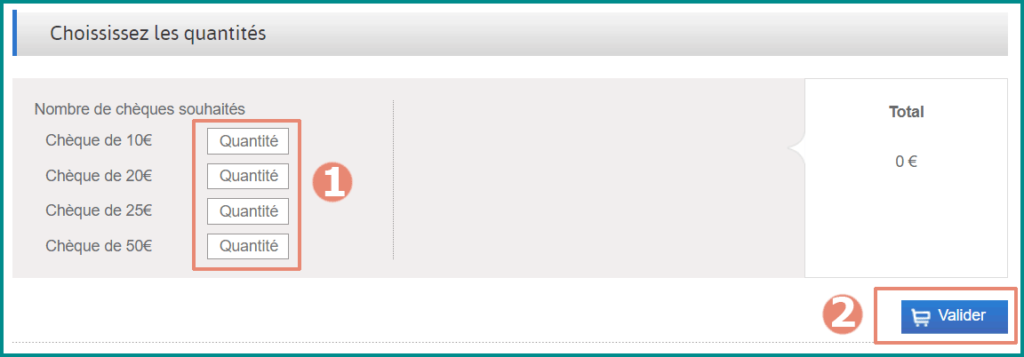

Après avoir de nouveau compléter quelques cases sur l’identification de l’entreprise :

- 1) Vous pouvez choisir la quantité de chèques-vacances que vous désirez obtenir !

- 2) et passer à la caisse !

🤔 Au final, quels frais supplémentaires s’ajoutent à votre commande ?

- 80€ de frais d’ouverture (uniquement lors de la 1ère commande),

- Une commission de 1% sur le montant de vos chèques vacances commandés,

- 19.80€ de frais de livraison (pour une commande < à 3 000€).

Et comment tous ces frais se traduisent-ils dans votre comptabilité de professionnel libéral ?

2. Les avantages fiscaux des chèques-vacances pour un professionnel libéral sans salarié

Alors voilà. On y est. C’est LE sujet qui divise.

D’après le Code du Tourisme, il y a 2 avantages à obtenir des chèques-vacances quand on est indépendant/profession libérale :

- Un avantage FISCAL,

- Et un avantage SOCIAL.

Mais ⚠️ attention, si la règle fiscale est plutôt bien retranscrite sur la toile, celle du social ne l’est pas du tout ! Je vois très régulièrement mentionnée la somme de 530€ (pour 2024) comme montant à ne pas dépasser… 🤨

Faisons le point.

| AVANTAGE FISCAL | AVANTAGE SOCIAL |

|---|---|

| ✅ Exonération d’impôt sur le revenu dans la limite du SMIC brut mensuel(*) soit 1 802€ pour les revenus de 2024. (Revalorisation du SMIC au 01/11/2024) | ❌ Exonération en matière sociale de la contribution de l’employeur (hors CSG-CRDS) dans la limite de 30% du SMIC brut mensuel(**) soit 530€ pour les revenus 2024. ⚠️ Cela vous concerne si vous êtes employeur ! MAJ 2024 : Exonération sociale intègre dorénavant les gérants d’entreprise individuelle (Cf brochure pour compléter la 2042 CPRO) |

| “… l’acquisition des chèques-vacances par les bénéficiaires mentionnés à l’article L. 411-1 est exonéré de l’impôt sur le revenu, dans la limite du salaire minimum de croissance apprécié sur une base mensuelle” (Article L.411-5 du Code du Tourisme) | “Dans les entreprises de moins de cinquante salariés,[…], et pour ce qui concerne le particulier employeur, l’avantage résultant de la contribution de l’employeur à l’acquisition des chèques-vacances par les bénéficiaires mentionnés à l’article L. 411-1 est exonéré des cotisations et contributions prévues par la législation du travail et de la sécurité sociale, à l’exception de la contribution sociale généralisée et de la contribution pour le remboursement de la dette sociale. Le montant de l’avantage donnant droit à exonération, qui ne peut excéder les plafonds fixés au dernier alinéa de l’article L. 411-11, est limité, par bénéficiaire et par an, à 30 % du salaire minimum de croissance apprécié sur une base mensuelle.” (Article L.411-9 du Code du Tourisme) |

(*) Smic mensuel en vigueur au 1er décembre de l’année d’acquisition : BOI-RSA-CHAMP-20-50-30 n°370.

(**) Smic mensuel en vigueur au 1er janvier de l’année d’acquisition.

Continuons le sujet des avantages fiscaux des chèques vacances dans votre comptabilité de professionnel libéral !

3. Dans la comptabilité du professionnel libéral

3.1 Comment comptabiliser ses chèques-vacances sur sa 2035

Avant de savoir comment les déclarer, voyons comment comptabiliser les chèques-vacances d’un professionnel libéral au régime BNC.

💡 C’est assez simple car le montant de vos chèques-vacances (d’une valeur maximale de 1 802€ pour 2024) ne se déduit pas en charge et se comptabilise donc au poste “prélèvements personnels”.

En effet, d’une manière générale, cette aide financière que s’alloue un entrepreneur individuel n’est pas déductible du résultat imposable, de la même manière que les rémunérations ou appointements qu’il s’attribue (BOI-BNC-BASE-40-60-10 n°100)

3.2 Comment déclarer ses chèques-vacances sur sa 2042

Au moment de reporter vos revenus sur la déclaration 2042 CPRO, vous avez 2 parties à compléter :

- Le volet FISCAL

- Et le volet SOCIAL (qui remplace la déclaration DSPAMC de l’URSSAF depuis les revenus 2022)

En ce qui concerne les chèques vacances, il y a 3 cases de votre 2042 CPRO, bien spécifiques, qui tiennent compte du montant d’achat de ces titres. MAJ 2024 : Beaucoup de changements au niveau du volet social PAMC de la 2042 CPRO, veuillez vous reporter au tutoriel grâce au lien ci-dessus.

Conclusion

Voilà, la lumière est faite sur les difficultés concernant les chèques vacances d’un professionnel libéral au régime BNC. Notamment un indépendant qui n’a pas de salarié !

Pour plus d’infos sur votre déclaration de revenus, vous pouvez retrouver le détail du remplissage des cases de la 2042 CPRO dans le tutoriel que j’ai créé pour les professionnels libéraux de santé réglementée.

Recevoir les news !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

Bonjour

Je ne comprends pas pourquoi en DSCA il faut rajouter le montant de chèques vacances achetés alors que cette dépense a été enregistrée en prélèvement personnel (donc non déduite)? (cas d’un libéral sans employé)

Merci pour l’article et votre réponse.

Cordialement

Bonjour Lionel,

De manière générale, les chèques vacances sont exonérés d’impôt et de charges sociales HORS CSG-CRDS.

La case DSCA étant celle qui permet de calculer la base qui servira au calcul de la CSG-CRDS, on y rajoute donc certaines dépenses qui ont été exonérées d’impôts (même si non déduits sur la 2035, les chèques vacances viennent quand même minorer ton bénéfice sur ta 2042). C’est le cas également des cotisations facultatives AT/MP et les rachats de trimestre de ta retraite obligatoire.

Voilà, j’espère que j’ai été + claire dans mes propos 😊

Désolé, je ne comprends pas la logique.

Si j’inscris l’achat de chèques vacances en prélèvement personnel, c’est comme si je payais mes courses en enregistrant un prélèvement personnel.

Mes prélèvement personnel libre, je ne les réintègre pas dans la case DSCA, donc je ne vois pas pourquoi je réintégrerai les ANCV dans la base sociale.

Sinon, il n’y a aucun intérêt.

Même si les chèques vacances sont inscrits en prélèvements perso sur la 2035 (= pas déduits), on est d’accord qu’ils diminuent quand même le bénéfice imposable sur la 2042 → case 5QC ? (donc = déduit au final).

Donc une fois qu’on sait qu’on a quand même déduit fiscalement ces chèques vacances, on se préoccupe du social, qui est un autre domaine. Avec une base de calcul différent.

Et la base du calcul de la CSG-CRDS correspond aux charges sociales obligatoires hors CSG-CRDS + les chèques vacances. Car les chèques vacances ne sont pas exonérés de la CSG-CRDS.

C’est écrit noir sur blanc page 201 de la brochure des impôts pour aider à compléter sa 2042 CPRO.

Bonjour,

Je suis profession libérale, seule à mon cabinet (sans employé)

J’ai « acheté » pour 1740 euros de chèques vacances pour mon usage personnel. Cette somme de 1740 euros, je l’inscris dans la rubrique « prélèvement personnel » (si j’ai bien compris…)

Dans quelle rubrique dois je inscrire la commission soit 17.40 euros, de même pour les frais et services : 30 euros de frais d’envoi, 55 euros de frais d’ouverture de compte.

Merci pour votre aide.

Bonjour Evelyne,

Le code du tourisme indique seulement que le montant maximal exonéré d’impôt, est le SMIC mensuel. Cette somme comprend les coûts de gestion étant donné qu’il n’est pas spécifié que les frais engendrés par cet achat sont, quant à eux, déductibles sur la 2035. Ils sont alors à enregistrer également au poste « prélèvements personnels ».

Bonjour, et merci beaucoup pour votre travail.

Du coup, si j’ai bien compris, pour un pro liberal au micro bnc….

Le fait d’acheter 1740€ en cheques vacances/an, aurait comme avantage;

1: la reduction du 1740€ du benefice imposable

2: La reduction de 513€ des charges sociales

C’est bien ça?

merci de votre reponse

Hello Tony,

Merci pour ton retour sur mon travail ! 👍

Alors, pour les revenus 2023 (que tu déclares en 2024), au régime MICRO BNC, je répondrai « oui » d’après :

→ les modifications de la brochure pratique des impôts 2024 : les impôts ont créé (cette année) une case DSCN pour les chèques vacances et ils n’indiquent nulle part que ce n’est pas remplissable au MICRO BNC. D’ailleurs, cela complique le volet social PAMC (si tu es concerné), notamment à la case DSGA & DSCR (Cf tutoriel remplissage 2042 CPRO),

→ mais aussi sur le guide PAMC de l’URSSAF qui indique comment répartir les chèques vacances sur le volet social PAMC, que ce soit dans la partie « déclaration contrôlée » ou « micro bnc ».

Voilà, beaucoup de changements cette année 😊

Bonjour, je suis en libérale. Pouvez-vous me répondre simplement svp ? Sur 1000 euros acheté en chèque vacances, c’est 1000 euros déduites de mon chiffre d’affaires ? (Ou revenu imposable).

La question est : c’est déductible à quelle hauteur ? 100% ?

Merci pour votre réponse.

Bonjour Sydney,

Si tu es au MICRO BNC, ce n’est pas déductible car compris dans l’abattement de 34%.

Si tu es en déclaration contrôlée, c’est déductible fiscalement de ton bénéfice imposable, plafonné à 1747€ pour tes revenus 2023. Coté social, tu n’es exonéré que d’une partie (513€ pour 2023).

Bonjour,

J’ai effectué ma déclaration et si je n’ai eu aucun soucis avec les impôts concernant le volet social par contre je ne vois rien des 1717 Euros de chèques vacances que j’ai acheté bien qu »apparaissant sur ma déclaration d’impôt en case DSCN.

En cliquant dessus cela disait que la réduction se ferait automatiquement mais je ne la voie pas sur ma régularisation.Pouvez vous s’il vous plait m’indiquer où je devrai la voir et comment elle se matérialise car je ne vois rien sur ma régularisation Urssaf reçu ce jour.

Merci

Bonjour Frédéric,

La part des chèques vacances (513€) qui est exonérée de cotisations sociales, n’est pas indiqué « telle quelle » sur la régularisation URSSAF, reçue après la déclaration des revenus 2023 de la 2042 CPRO. Par contre, on doit y retrouver la case DSGA qui doit correspondre à la base de calcul retenue (le calcul de la case DSGA incluait déjà l’exonération de 513€).

Bonjour,

J’ai commandé des chèques vacances avec le code 25CAPPINES24 qui permet de réduire les frais d’inscription (c’est déjà ça !!!) je trouve ça abhérent de payer pour s’inscrire…

Comment comptabiliser ça en BNC du coup ? J’ai pas bien compris ?

Salut Elo,

Les chèques vacances se comptabilisent en « prélèvement personnel » dans une compta BNC. Ces frais ne se déduisent pas sur ta 2035 mais viennent minorer le bénéfice que tu viendras déclarer sur ta 2042 CPRO (et pour ça, je te renvoie au tuto sur la 2042 CPRO 😉)

Bonjour,

Je suis en partie d’accord avec ce que vous écrivez sur l’application de l’exonération sociale.

La difficulté va être dans la limite posée par L411-11 du Code du tourisme. Un infirmier sans salarié sortira du processus d’exonération possible en matière de cotisations sociales. Cependant s’il emploi des salariés, c’est mon cas pour la gestion, il semble que la mesure n’exclut pas d’appliquer l’exo pour lui s’il respecte le plafond global prévu au L411-11. Par ailleurs, se pose la question d’une application aux ayants droits et conjoints, pourquoi avoir changé la notion de « salariés » par « bénéficiaires » en 2015 en redéfinissant ces derniers à l’art L411-1 du code du tourisme, si ce n’est pour leur faire bénéficier de l’exonération sociale. A priori, ces personnes peuvent aussi bénéficier de l’exo sociale selon guide ARAPL (s’il est respecté les conditions de plafond global L411-1, plafond de contribution D411-6-1, et la limite de 30% du smic, etc.)

Re-bonjour,

Suite des questions ou problématiques : j’ai essayé de creuser la question relative aux exonérations possibles, chèques vacances. Il est prévu à l’art D411-6-1 du Code du tourisme, des limites à la contribution de l’employeur.

La limite est fixé à un % de la rémunération moyenne des bénéficiaires au cours des trois derniers mois précédent l’attribution, sachant que cette valorisation n’est pas possible en libéral, le bénéfice et donc la rémunération étant connue l’année suivante, encore que la notion de rémunération n’est pas claire en TNS, comment appliquer cet article ? J’ai l’impression que les législateurs ne sont pas allés au bout de leur volonté, en retenant selon certains articles les salariés au lieu de bénéficiaires, ils ont une nouvelle fois créé une usine à gaz et ne sont pas allés au bout de leur raisonnement, en tout cas ils n’ont pas adapté les textes. Les circulaires acoss 2011-0000035, la dernière que j’ai trouvé sur les chèques vacances est antérieure à l’ordonnance de 2015 intégrant la notion de bénéficiaire à l’art L411-1 du code du tourisme. Si vous avez une circulaire plus récente, je suis preneur. Toute ces imprécisions laisse planer un doute sur l’application de ce régime.

Bonjour Yohan,

Je suis bien d’accord sur la confusion au sujet des chèques vacances ! Notamment pour l’exonération sociale. Qui plus est, AVANT la brochure explicative sur la 2042 CPRO (revenus 2023) de l’Administration fiscale, de mon point de vue et d’après les textes, il n’y avait une exo sociale uniquement pour les professionnels de santé qui avaient des salariés.

Ce n’est plus le cas avec le remplissage des cases DSGA et DSCN du volet social de la 2042 CPRO, pour un professionnel libéral PAMC sans salarié.

➖ Sans salarié : exo sociale de 30% du SMIC brut mensuel (les fameux 513€ qu’il fallait retrancher à la case DSGA de la 2042 CPRO)

➖ Avec salarié : La contribution de l’employeur est limitée à :

→ 80 % de la valeur du chèque si le salaire moyen des 3 derniers mois, est < au PMSS (3 864€ pour 2024). → 50 % dans les autres cas. Elle peut être majorée de 5 % par enfant à charge. Et cette contribution de l'employeur est aussi exonérée dans la limite de 30 % du SMIC brut mensuel, par bénéficiaire et par an. L'article L411-1 du code du tourisme permet bien au conjoint d’acquérir des chèques vacances. En ce qui concerne l’exonération sociale, j’imagine qu’elle est possible en tant que conjoint-salarié. Par contre, pas sûr que ce soit le cas en tant que conjoint-collaborateur… A vérifier auprès de l’URSSAF.

Bonjour Manuella,

tout d’abord merci pour votre retour. Je ne m’étais pas relu avant de poster mes commentaires.

Je n’ai pas abordé le point principal qui concerne le plafond global qui exclut directement l’application du régime des chèques vacances en tout cas ses exonérations, du simple fait du dépassement de ce dernier qui est fixé par l’art L 411-11 du code de tourisme (contribution < 1/2*nbre total de salariés*SMIC Mensuel TTC. N'ayant pas de salarié et sans aucune précision apportée par les textes ou circulaires, il semblerait que le professionnel libérale soit exclu du régime prévu à l'art L 411-9 du code de tourisme "Le montant de l'avantage donnant droit à exonération, qui ne peut excéder les plafonds fixés au dernier alinéa de l'art L411-11".

Par ailleurs, l'application du pourcentage pour le professionnel libéral, n'est pas défini puisque ce dernier en tant que TNS ne bénéficie pas d'une rémunération, il est impossible de connaître sa rémunération avant la fin de l'exercice, le texte n'apporte rien sur ce point. J'ai vraiment un doute à ce sujet. Je pense qu'ils ont prévu d'élargir le champs aux TNS sans modifier les autres textes notamment sur l'application du plafond global. C'est surement une tolérance, mais qu'en est-il si c'est le cas pour les ayants droits etc. ?

Bonjour Yohan,

Je n’ai pas d’information supplémentaire (textes de loi) sur l’exonération sociale des chèques vacances que s’octroie un professionnel libéral de santé pour lui-même. La seule observation que nous avons pu faire sur la déclaration des revenus 2023 correspond aux nouveautés de remplissage de la 2042 CPRO.

Il n’est pas possible de calculer une exonération sociale sur une rémunération en tant qu’entrepreneur individuel, car il n’en a pas. C’est pour cela que l’exonération sociale ne se détermine qu’au pourcentage de 30% du SMIC au 1er janvier (soit 513€ pour les revenus 2023). Cette info n’est concrètement expliquée que par l’URSSAF, dans ses guides qui permettaient de compléter la 2042 CPRO (la case DSGA).

Il est également inscrit sur le guide de remplissage des impôts, de la 2042 CPRO (page 202) : « Il convient de déclarer en rubriques DSCN/DSDN la totalité des chèques vacances octroyés, sans application d’abattement. L’exonération sociale à hauteur de 30% du SMIC sera appliquée automatiquement.«

Voilà 😊

AAAAAhh enfin un article clair sur le sujet compta

J’ai commandé mes 1ers chèques avec un code promo GRC2APPINES24 pour faire sauter les frais d’inscription.

Maintenant je veux les comptabiliser dans ma compta, et j’y vois un peu plus clair, merci.

Avec plaisir Judith 😉

Bonjour,

Je suis professionnel libéral sans salarié avec une comptabilité contrôlée

Pour la première fois je souhaite acheter pour 1000 euros de chèques vacances

Ainsi pourriez-vous me confirmer que je vais bénéficier :

– d’un abattement de 1000 euros sur mon bénéficie imposable

– et d’un abattement de 513 €uros sur la base de calcul des cotisations sociales au niveau de l’Urssaf

Merci

Bonjour Estelle,

C’est tout à fait ça. Les chèques vacances ne se deduiront pas sur la 2035, uniquement sur la 2042 cpro.