📢 J’ai écrit l’article suivant “Comment calculer un amortissement linéaire” pour les professions libérales BNC du secteur de la santé réglementée (infirmière, kinésithérapeute, médecin, ostéopathe, pédicure podologue, chirurgien-dentiste, ergothérapeute, orthophoniste, orthoptiste, psychomotricien, sage-femme).

Cependant, il peut également intéresser toute personne qui souhaite améliorer ses connaissances comptables. 😉

Avant de savoir ce qu’est un amortissement, il faut savoir ce qu’est une immobilisation. En effet, ces deux éléments sont intimement liés.

1. Qu’est-ce qu’une immobilisation ?

Une immobilisation correspond à l’acquisition d’un bien professionnel, destiné à servir durablement votre activité libérale de santé.

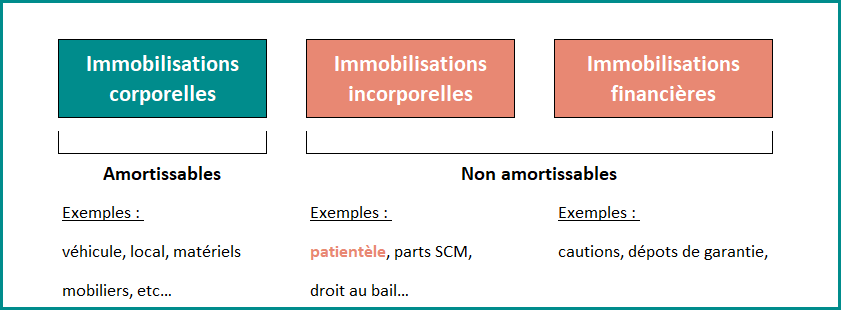

Il existe 3 types d’immobilisations :

- Les immobilisations corporelles (= biens “physiques”),

- Les immobilisations incorporelles (= biens “dématérialisés”),

- Les immobilisations financières (= biens “monétaires”).

L’administration autorise les entreprises à déduire les dépenses (telles que le petit matériel et outillage, ainsi que les logiciels) dont la valeur unitaire est < à 500€ HT, directement dans les postes de charges.

Ce qui signifie qu’au-delà de ce montant, ces achats professionnels deviennent des immobilisations. Amortissables ou non.

⚠️ Les frais de formation > à 500€ HT ne seront jamais des dépenses à immobiliser !

La différence entre une dépense déductible (ou charge déductible) et une immobilisation amortissable est que cette dernière ne diminue pas votre bénéfice sur l’année civile de son achat, cependant sa déduction s’étale sur plusieurs années (ce sont ces annuités qui se déduisent de votre bénéfice). Cet échelonnement se nomme “amortissement”.

Voyons de plus près à quoi correspond un amortissement.

2. Qu’est-ce qu’un amortissement ?

L’amortissement consiste donc en la répartition du coût d’une dépense immobilisée sur la durée d’utilisation prévue par l’entreprise (d’après un critère physique comme l’usure, ou technique comme l’obsolescence par exemple).

Cependant, on peut calculer un amortissement de différentes façons.

2.1 Deux modes d’amortissement

Un fois que vous avez différencié l’achat d’un bien (qui se déduit directement en charge à la date d’achat) et l’acquisition d’une immobilisation (qui s’amortit et se déduit en charges sur plusieurs années), il faut définir la méthode de calcul de son amortissement.

Plusieurs choix se présentent.

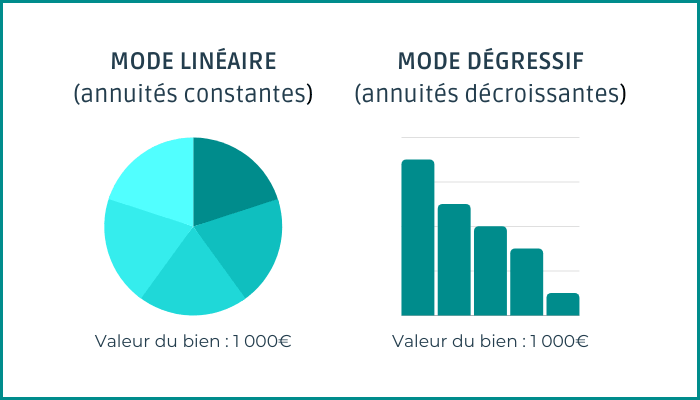

Voici les 2 modes de calculs les plus utilisés :

- Calculer un amortissement linéaire (= des annuités identiques et constantes tout au long de la durée d’amortissement)*,

- Et calculer un amortissement dégressif (= des annuités qui ne sont pas identiques et qui décroissent au fur et à mesure du temps).

Dans cet article, j’aborde uniquement de la façon de calculer un amortissement linéaire (sinon il serait bien trop long ! 😉), car il s’agit du mode d’amortissement de base, définit “par défaut”.

2.2 Quelles sont les immobilisations qui s’amortissent ?

De manière générale, les éléments amortissables sont les immobilisations corporelles dont vous êtes propriétaire. En effet, vous ne pouvez pas immobiliser et amortir un bien qui ne vous appartient pas (exemple : un leasing auto). En tant qu’entreprise individuelle, vous ne pouvez pas non plus amortir un bien sans lien avec votre activité professionnelle.

La plupart du temps, une immobilisation corporelle a un usage attendu et limité dans le temps.

Voici une liste (non exhaustive) des immobilisations corporelles amortissables lorsqu’on est professionnel libéral du secteur de la santé :

- Local (hors terrain)

- Travaux local (⚠️ selon votre situation : locataire ou propriétaire)

- Matériels médicaux (tables de massage, appareils de rééducation, etc.)

- Véhicule (au pourcentage d’utilisation professionnelle). Attention, immobiliser et amortir un véhicule n’est pas toujours avantageux fiscalement !

- Batterie pour véhicule électrique (⚠️ s’amortit distinctement du véhicule électrique)

- Téléphone portable

- Tablette

- Ordinateur

- “Meubles meublants” (en cas de première acquisition ou de renouvellement complet)

- Etc.

⚠️ Une petite exception à retenir : les terrains ne sont jamais amortissables.

⚠️ Autre exception importante : la patientèle ! Les acquisitions de patientèle entre 2022 et 2025, peuvent s’amortir sur 10 ans. Cependant, ce n’est pas forcément avantageux. Je vous laisse le soin de lire mon article “Faut-il amortir sa patientèle” si cela vous intéresse. 😉

💡 Info complémentaire : il existe des biens incorporels qui peuvent s’amortir, notamment des brevets, des procédés industriels, des dessins, etc. Il s’agit généralement d’acquisitions qui ne concernent pas les professionnels de santé.

Maintenant que vous savez distinguer les différentes immobilisations à amortir, déterminons combien de temps durent leurs amortissements.

2.3 Durée et taux d’amortissement

La réglementation comptable indique que la durée d’amortissement d’une immobilisation est fixée d’après sa durée réelle d’utilisation attendue par l’entreprise. Cependant, l’amortissement fiscalement déductible peut être calculé selon la durée normale d’utilisation (dit d’usage).

Les usages s’entendent des pratiques qui, du fait notamment de leur ancienneté, de leur fréquence ou de leur généralité, sont regardées comme normales dans chaque nature d’industrie, de commerce ou d’exploitation à la date d’acquisition du bien.

(Source : CE 11-3-1988 n° 46415)

💡 Exemple : Si vous changez de véhicule professionnel tous les ans, vous ne pouvez pas amortir chaque véhicule sur 1 année, car il ne s’agit pas de la durée “normale d’utilisation” d’un véhicule.

Pour transformer une durée d’amortissement en taux d’amortissement, il suffit d’appliquer ce calcul :

A titre indicatif, les taux d’amortissement qui ont été les plus couramment admis en pratique sont les suivants :

| Nature du bien | Taux | Durée d’usage |

|---|---|---|

| Bâtiments commerciaux | 2 à 5% | 50 à 20 ans |

| Matériel | 10 à 15% | 10 à 6 ans |

| Outillage | 10 à 20% | 10 à 5 ans |

| Automobile et matériel roulant | 20 à 25% | 5 à 4 ans |

| Mobilier | 10% | 10 ans |

| Matériel de bureau | 10 à 20% | 10 à 5 ans |

| Matériel informatique | 33.33% | 3 ans |

| Agencement & installation | 5 à 10% | 20 à 10 ans |

En l’absence d’usage, la durée d’amortissement est fixée d’après la durée réelle d’utilisation du bien.

💡 Quelques infos supplémentaires pour toi :

Dès lors qu’une entreprise s’est référée aux usages, l’administration ne peut pas remettre en cause le taux d’amortissement pratiqué en se fondant exclusivement sur la durée d’utilisation réelle des biens.

(Source : CE 9-12-1992 n° 85864 et 85794)

L’entreprise peut déroger aux usages si les caractéristiques ou conditions particulières d’utilisation du bien le justifient (exemples : utilisation intensive du bien).

(Source : (BOI-BIC-AMT-10-40-30 n° 30 et 80)

Lorsque l’existence de circonstances particulières est établie, l’administration admet de ne pas remettre en cause les durées d’amortissement retenues par l’entreprise lorsqu’elles ne s’écartent pas de plus de 20 % des usages.

(Source : (BOI-BIC-AMT-10-40-10 n° 240)

Maintenant, il est temps de voir concrètement comment se calculent les amortissement d’une immobilisation !

3. Comment calculer un amortissement linéaire ?

Voyons dans un premier temps, à partir de quel moment, on commence à calculer les amortissements.

3.1 Point de départ du calcul d’un amortissement

Selon les règles comptables, le point de départ se situe à la date de début de consommation, de sa mise en service. La plupart du temps, il s’agit de sa date d’achat. Mais pas toujours ! Par exemple, un local en construction commencera à s’amortir une fois achevé et fonctionnel.

Si le point de départ se situe en cours d’année (oui, vos immobilisations ne sont pas toutes acquises le 1er janvier ! 😁), la 1ère annuité doit être calculée au prorata temporis. (en jours, avec des mois de 30 jours, pour faciliter les choses)

Pour un ordinateur acheté le 27 avril 2023 et amortit sur 3 ans, cela donne :

3.2 Le calcul de l’annuité

Maintenant que vous visualisez les annuités dans le temps, voyons comment les calculer.

La règle à retenir pour calculer une annuité complète est la suivante :

⚠️ Le prix d’achat sera TTC pour les professionnels de santé car vous n’êtes pas assujettis à la TVA.

On proratisera alors cette annuité lors de la 1ère année et la dernière année.

3.3 Exemple de calcul d’amortissement linéaire

Reprenons l’exemple de l’ordinateur de tout à l’heure.

- Prix d’achat : 1250€

- Date d’achat (et d’utilisation) : 27 avril 2023

- Durée d’amortissement de matériel informatique : 3 ans

💡 Une durée de 3 ans donne un taux d’amortissement linéaire de : 100 / 3 = 33.33%

Comme tout professionnel de santé au régime fiscal BNC, votre exercice comptable se calque sur une année civile. De ce fait, les amortissements correspondent à :

| ANNÉE CIVILE | BASE AMORTISSABLE | TAUX | DÉTAIL DU CALCUL | MONTANT DE l’AMORTISSEMENT |

|---|---|---|---|---|

| 2023 | 1250 | 33.33% | (1250€ X 33.33%) x (244/360) | 282€ |

| 2024 | 1250 | 33.33% | (1250€ X 33.33%) | 417€ |

| 2025 | 1250 | 33.33% | (1250€ X 33.33%) | 417€ |

| 2026 | 1250 | 33.33% | (1250€ X 33.33%) x (116/360) | 134€ |

| TOTAL | 1250€ |

On remarque 2 choses :

- Hormis la 1ère et la dernière année, les annuités sont constantes et ne changent jamais.

- La totalité des annuités correspond bien au montant d’acquisition de l’ordinateur.

Conclusion : On déduira chaque année une partie de notre achat, de notre bénéfice. Le 26 avril 2026, nous en aurons déduit la totalité.

4. Comment comptabiliser et déclarer ses amortissements ?

Pour rappel, la déduction des amortissements ne concerne que les professionnels de santé sous le régime fiscal de la déclaration contrôlée. C’est-à-dire ceux qui établissent une déclaration professionnelle 2035. Au régime Micro BNC, le forfait de 34% comprend la totalité des charges professionnelles, amortissements compris.

➡️ Comptablement, si vous tenez votre comptabilité avec un logiciel comptable, il y a 99.9999% de chance que celui-ci calcule automatiquement vos amortissements.

Normalement, il suffit de renseigner une durée d’amortissement ainsi que le mode d’amortissement (linéaire ou dégressif). De là, il calculera l’annuité de l’année en cours, pour chacune de vos immobilisations amortissables.

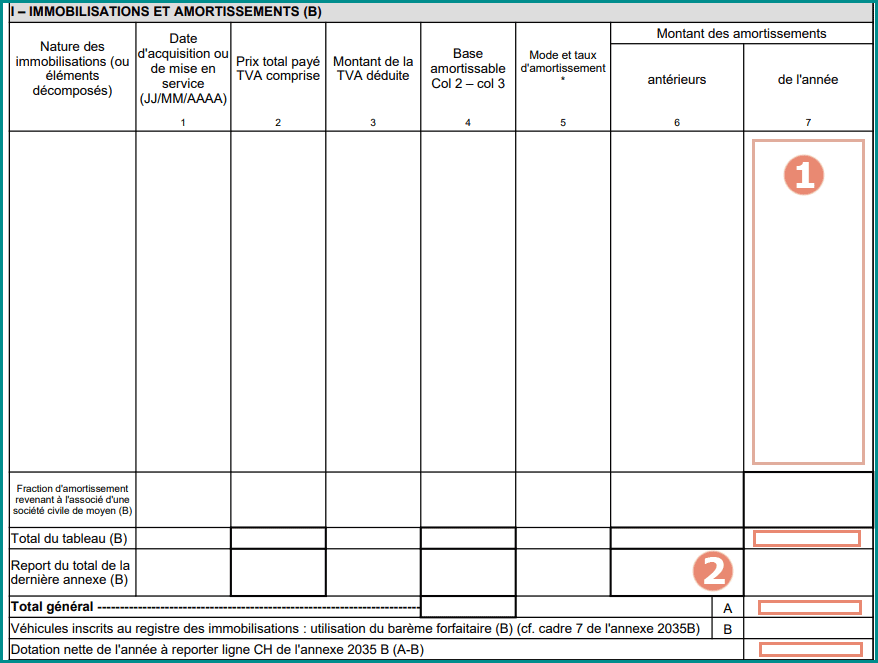

Par contre, il est intéressant de savoir où se déclarent ces montants sur votre 2035 ! 👍

➡️ Fiscalement, vos amortissements s’inscrivent à 2 endroits bien spécifiques :

- Sur la 2035-Suite : LE TABLEAU DES IMMOBILISATIONS ET AMORTISSEMENTS

- Dans cette colonne s’affichera les amortissements comptables de l’année, pour chacune de vos immobilisations amortissables.

- Dans les 3 cases suivantes, il s’agira simplement du total des amortissements comptables.

- Sur la 2035-B, à la ligne 41, case CH : AMORTISSEMENTS DÉDUCTIBLES DE L’ANNÉE

⚠️ Petite précision : J’insiste sur le fait qu’à cette ligne, s’inscrivent uniquement les amortissements comptables qui sont déductibles de votre bénéfice. Eh oui, il est possible que vos amortissements ne soient pas entièrement déductibles !

Cela peut être dû à :

- Certaines de vos immobilisations ont une utilisation mixte, c’est-à-dire que vous les utilisez en partie pour le pro et en partie pour le perso. De ce fait, une quote-part d’utilisation personnelle est réintégrée (à la ligne 36, au poste “divers à réintégrer”),

- Mais aussi à un véhicule immobilisé dont la valeur d’acquisition élevée est > aux plafonds fiscaux déterminés par l’Administration fiscale. De ce fait une partie de l’amortissement calculé sur votre véhicule n’est pas déductible et sera réintégrée (à la ligne 36, au poste “divers à réintégrer”).

Recevoir les news !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

Conclusion

Et voilà ! Je pense avoir fait un tour assez précis du sujet ! 😉 J’espère que cela vous a aidé à comprendre comment calculer un amortissement linéaire. Tous les professionnels n’ont pas une comptabilité informatisée. Ils doivent donc calculer leurs amortissements à la main chaque année !

Il est aussi toujours intéressant de comprendre les tenants et les aboutissants de sa comptabilité ! 👍