En tant que professionnel libéral au BNC, on entend souvent parler du “titre CESU” ou de “chèque CESU”. Il s’agit en réalité d’un titre de paiement qui vous est accessible. Mais comment et pourquoi utilise-t-on les CESU préfinancés dans son activité libérale de santé ? Comment les obtenir ? Et puis… Comment ces CESU se comptabilisent et se déclarent-ils ?

C’est ce à quoi nous allons répondre dans cet article !

MISE À JOUR DE L’ARTICLE LE 29/10/2024

1. C’est quoi un CESU préfinancé ?

Commençons par le début. Le terme CESU signifie Chèque Emploi Service Universel. Il s’agit d’un ticket nominatif (comme un chèque vacances ou un titre restaurant) d’un montant fixe et qui permet à un particulier de rémunérer des services à la personne.

1.1 Qui peut en bénéficier ?

Partons du principe que vous êtes un professionnel libéral, et non un salarié.

En tant qu’employeur, vous pouvez bénéficier des CESU préfinancés dès lors que la totalité de vos salariés peuvent également en profiter. Si vous n’avez pas de salarié, à titre d’exploitant individuel, vous pouvez aussi en recevoir !

Pouvoir en profiter, c’est bien, mais que pouvez-vous payer avec ces chèques CESU ?

1.2 A quoi servent les CESU préfinancés ?

En tant que particulier, il s’agit de régler des frais personnels, des services à la personne comme :

- Garde d’enfant à domicile,

- Soutien scolaire à domicile,

- Entretien du jardin ou de la maison,

- Gardiennage,

- Etc.

⚠️ Vous ne pouvez donc pas rémunérer une aide ménagère pour votre cabinet professionnel !

2. Quels sont les avantages fiscaux en tant que professionnel libéral ?

👉 Pour un employeur :

- Diminution du bénéfice imposable de votre 2035 : Vous pouvez déduire au poste “charges sur salaires” la part financée par l’employeur liée aux CESU préfinancés que vous octroyez à vos salariés.

- Exonération de vos cotisations sociales, dans la limite du plafond annuel de 2 421€, par salarié, à compter du 1er janvier 2024. (Arrêté du 29 décembre 2023).

- Crédit d’impôt famille de 25% sur vos règlements de l’année.

👉 En tant qu’exploitant individuel :

- Diminution de votre bénéfice imposable de votre 2042 CPRO : dans la limite du plafond annuel de 2 421€ depuis le 1er janvier 2024.

- Crédit d’impôt famille de 25% sur vos règlements de l’année.

👉 Pour un particulier :

Prenons le cas d’un professionnel libéral de santé qui acquiert des CESU préfinancés pour lui-même et qui paie un service à la personne durant l’année. L’avantage fiscal prend donc la forme :

- d’un crédit d’impôt de 50% des dépenses engagées pour des prestations de services à la personne. (dans la limite de 12 000€ dans le cas général)

💡 Voici un exemple, permettant de clarifier quelques subtilités :

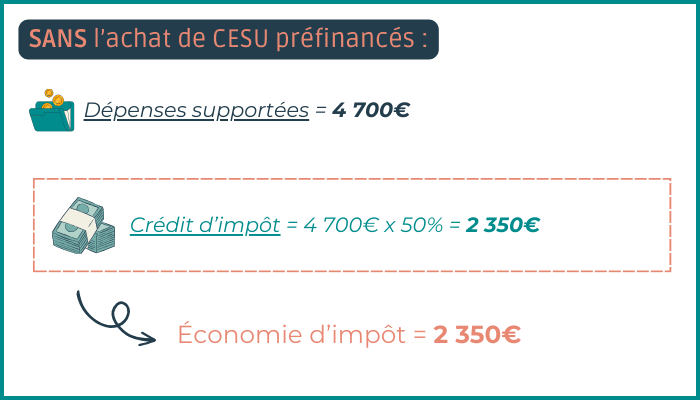

Une IDEL emploie une femme de ménage à son domicile. Les salaires + leurs charges sociales pour l’année complète de 2024, s’élèvent à 4 700€. Elle achète 2 421€ de CESU préfinancés en tant qu’exploitant individuel.

Selon 2 situations bien distinctes, elle peut bénéficier de :

Cependant une particularité peut également faire la différence. Celle de l’acquisition de CESU préfinancés pour 2421€ qui baissera d’autant son bénéfice imposable Elle fera donc aussi une économie d’impôt selon sa situation (tous ses revenus imposables) et tranche d’imposition sur le revenu.

Donc, à vos calculettes !

💡 Pour vous aider, je vous partage un simulateur que j’ai créé sur GOOGLE SHEET : Vous pouvez en créer une copie et l’utiliser comme il vous plaira ! 😉

3. Comment les obtenir ?

Les CESU préfinancés sont émis par des organismes habilités, comme :

Vous n’avez plus qu’à les commander en ligne sur leur site.

4. Comment comptabiliser et déclarer les CESU préfinancés ?

Comme pour les chèques vacances, la déclaration des CESU est différente entre la 2035 et votre déclaration de revenus 2042 CPRO.

4.1 Sur la déclaration 2035

L’achat de CESU pour vous-même n’est pas déductible sur votre déclaration 2035.

l’aide financière au titre des services à la personne, y compris le « CESU préfinancé », que s’alloue un entrepreneur individuel n’est pas déductible, de la même manière que les rémunérations ou appointements qu’il s’attribue (cf. I-A § 1), pour la détermination du résultat imposable de l’entreprise individuelle.

Source : BOI-BIC-CHG-40-50-10 (§ 130 à 140)

💡 Rappel : Les CESU financés pour vos salariés, eux, sont bien déductibles sur votre 2035, au poste comptable lié à vos frais de personnel.

En tant qu’entrepreneur individuel, il faudra donc comptabiliser le paiement de vos CESU préfinancés au poste “Prélèvement personnel”. Cette somme ne viendra donc pas diminuer le bénéfice imposable de votre déclaration 2035.

⚠️ Quant au crédit d’impôt famille de 25%, pensez à le compléter sur la 2069-RCI, qui est annexée à votre déclaration 2035.

Mais !

4.2 Sur la déclaration de revenus 2042 CPRO

Si vous avez suivi le tutoriel pour compléter sa 2042 CPRO disponible sur mon site, vous savez alors que le montant de vos CESU préfinancés vient minorer le bénéfice à reporter sur votre déclaration de revenus.

En pratique, le bénéfice imposable à reporter sur la déclaration d’impôt sur le revenu complémentaire n° 2042-C (CERFA n° 11222) par l’entrepreneur individuel sera minoré du montant de l’aide financière qu’il s’est attribuée. Toutefois, cette minoration du bénéfice imposable ne saurait conduire à faire naître un déficit au titre de l’exercice d’attribution ni à augmenter le déficit de cet exercice.

Source : BOI-BIC-CHG-40-50-10 (§ 130 à 140)

De ce fait, les cases à compléter sur votre 2042 CPRO sont :

| RÉGIME RÉEL |

|---|

| 5QC (ou 5RC) : Bénéfice – CESU (dans la limite du plafond) |

| 8UZ : Crédit d’impôt famille 25% (reporter le montant que vous avez inscrit sur votre 2069-RCI) |

5. Quelle différence entre CESU préfinancés et CESU déclaratifs ?

Il est vrai qu’avec tous ces termes, on peut vite y perdre ses petits ! Faisons donc une brève description du CESU déclaratif.

Le CESU déclaratif est utilisé lorsque vous avez le rôle d**’employeur** et que vous embauchez un salarié dans le cadre du service à la personne. Par exemple, vous employez un professeur de piano pour votre enfant.

Sur le site URSSAF – Service CESU vous n’avez qu’à déclarer la rémunération de votre salarié. En fait, il s’agit de simplifier vos obligations en tant qu’employeur, pour un salarié qui aurait des tâches occasionnelles.

Conclusion

Voilà, j’espère que j’ai pu éclaircir les notions concernant le CESU préfinancés, avec cet article. Dans tous les cas, rappelez-vous que la dépense de CESU préfinancés n’est pas déductible sur votre 2035. Si vous souhaitez embaucher un salarié pour le ménage dans votre cabinet, alors il faut s’intéresser au TESE (Titre Emploi Service Entreprise). Mais ceci est un autre sujet !

Recevoir les news !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁