Nous sommes en mai et la date limite pour télétransmettre votre déclaration 2035 est passée (le 18 mai 2024 📆). Cependant, cet article peut vous être utile si vous faites partie des retardataires 😉 ou si vous souhaitez corriger votre déclaration 2035 !

Aujourd’hui, j’ai envie de mettre en lumière 3 thématiques qui posent souvent problème au sein de votre comptabilité BNC. Après avoir travaillé 10 ans en AGA, je vous partage mon analyse sur certaines erreurs récurrentes que l’on trouve dans la comptabilité des professionnels de santé.

C’est parti ! ✌️

✔️ Notez : certains liens de ce blog sont des liens d’affiliation. Vous les reconnaîtrez facilement grâce à leur couleur : Je suis un lien affilié – Je suis un lien classique.

1. Les immobilisations dans une comptabilité BNC

Il s’agit d’un sujet très vaste et qui, de par sa complexité, peut rapidement se transformer en un véritable embrouillamini. Pire encore ! Une simple erreur, peut s’accentuer au fil des années et devenir… une énorme boulette, que dis-je, un cataclysme !

Faisons un petit tour d’horizon des points à vérifier. Vous verrez, ce sont des problèmes très précis et simples à comprendre ! 😉

1.1 Acquisition d’immobilisation dans l’année

Voici une vérification à réaliser chaque année et qui dure… 3 minutes chrono !

👉 Exemple :

Imaginons un kinésithérapeute qui achète, en 2023, une table de massage pour un montant de 1 200€ TTC.

Sur son relevé bancaire, il verra apparaître la dépense de 1 200€ (ou 3 x 400€ s’il l’a payée en 3 fois, cela revient exactement au même).

➖ La 1ère chose à faire est d’enregistrer cet achat au poste comptable “immobilisation” comme sur le logiciel comptable INDY :

💡 Si vous souhaitez utiliser l’application INDY, vous bénéficiez d’1 mois gratuit et de la reprise de l’historique bancaire de toute votre année 2023 en vous abonnant à une de leurs offres Premium (Mon avis complet sur INDY dans cet article)

➖ La seconde opération consiste à déclarer cette acquisition dans votre registre des immobilisations, en définissant certaines informations (date d’achat, durée d’amortissement, prix, mode d’amortissement, etc.) :

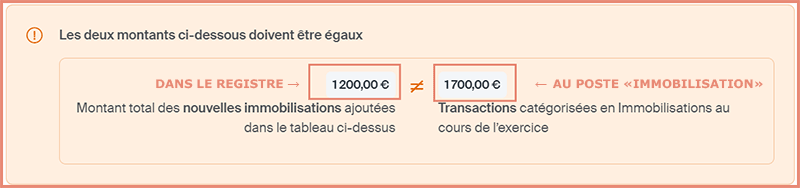

👉 La vérification est simple : la somme de vos acquisitions d’immobilisations sur 2023 dans votre registre, doit être STRICTEMENT IDENTIQUE à votre poste comptable “immobilisation”.

Sur INDY, lorsque survient une incohérence entre les 2, pour l’année en cours, vous recevez ce message d’avertissement :

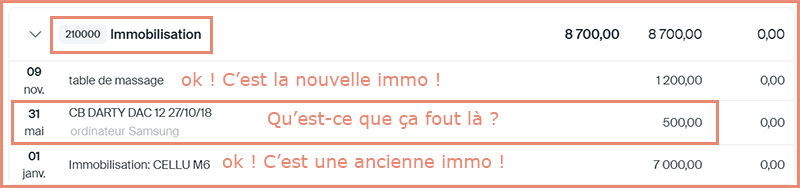

Ici, je vérifie donc pourquoi j’ai 1700€ au poste “immobilisation” au lieu de 1200€. Je peux effectuer ce contrôle en regardant tout simplement le grand livre :

Cette erreur est très courante ! Si votre logiciel n’est pas paramétré pour vous informer de cette incohérence, vous saurez, dorénavant, le vérifier vous-même ! 🎉

1.2 Durée d’amortissement d’une immobilisation

Une erreur fréquente qui parlera peut-être plus à ceux qui débutent leur activité libérale de santé. Il s’agit de la durée d’amortissement d’une immobilisation.

💡 Pour les novices, si ce thème vous semble nébuleux, j’ai écrit un article sur comment calculer les amortissements d’une immobilisation.

L’Administration fiscale indique dans ses textes, que les durées d’amortissement sont des durées normales d’utilisation du bien par le professionnel et cite les taux d’usage les plus couramment admis :

💡 RAPPEL : taux d’amortissement = 100/durée d’usage

À titre indicatif, les taux d’amortissement qui ont été les plus couramment admis en pratique sont les suivants : bâtiments commerciaux : 2 à 5 % ; bâtiments industriels : 5 % ; immeubles à usage de bureaux : 4 % ; matériel : 10 à 15 % ; outillage : 10 à 20 % ; automobiles et matériel roulant : 20 à 25 % ; mobilier : 10 % ; matériel de bureau : 10 à 20 % ; micro-ordinateurs : 33,33 % ; agencements et installations : 5 à 10 % ; brevets, certificats d’obtention végétale : 20 %.

[CGI art. 39, 1-2°, BOI-BIC-AMT-10-40-10 §20]

📢 À retenir : Dès lors que vous vous référez aux durées d’usage, l’administration ne peut pas remettre en cause le taux d’amortissement que vous aurez pratiqué, ni les durées d’amortissement retenues par l’entreprise lorsqu’elles ne s’écartent pas de plus de 20 % des usages (BOI-BIC-AMT-10-40-10 §240).

2. Travaux du cabinet en BNC : amortir ou déduire ?

Il y a de fortes chances, qu’un jour ou l’autre, vous ayez des travaux à effectuer dans votre cabinet médical 🏠. Savez-vous comment les comptabiliser ? Car selon leur nature et votre statut, vos possibilités diffèrent !

2.1 La nature des travaux du cabinet

Commençons par distinguer les 2 types de travaux :

1️⃣ Les frais de réparation et d’entretien qui ont pour objectif de MAINTENIR OU DE REMETTRE EN BON ÉTAT votre local.

Exemple : Un coup de peinture sur les murs 🎨

→ Peu importe leur montant (< ou > à 500€ HT), vous pouvez les déduire en charge directement 👇

2️⃣ Par contre, les travaux visant à réaliser de NOUVEAUX AGENCEMENTS, L’AMÉNAGEMENT OU LA TRANSFORMATION D’INSTALLATIONS DÉJÀ EXISTANTES, ne peuvent pas se déduire en charge directement, mais doivent s’immobiliser (et s’amortir selon la durée d’usage).

Exemple : Remplacement des fenêtres de votre local 🪟 ou les travaux de mise aux normes ♿

Ces 2 natures de travaux peuvent se comptabiliser différemment selon votre statut vis à vis de ce local.

C’est ce que nous allons voir tout de suite !

2.2 Propriétaire ou locataire de votre local ?

Les règles de base que je viens de vous citer se modifient selon que vous êtes locataire ou propriétaire de votre cabinet médical.

1️⃣ Si vous êtes LOCATAIRE :

- Vous pouvez déduire directement en charges les petits travaux d’entretien ayant pour objectif de maintenir ou remettre en bon état votre local.

- Par contre, les travaux plus importants, comme le gros œuvre (nouveaux agencements, etc.) ne sont pas immobilisables (et amortissables) SAUF si votre bail indique clairement que ce type de travaux (réalisés normalement par des propriétaires) sont à la charge du locataire.

⚠️ ATTENTION à une éventuelle communauté d’intérêts si vous êtes locataire (via une SCI) sur votre 2035, mais également associé de cette SCI en question.

2️⃣ Si vous êtes PROPRIÉTAIRE + votre local est immobilisé :

- Vous pouvez toujours déduire les petits travaux d’entretien directement en charge.

- Si votre local est inscrit dans votre registre des immobilisations, alors, vous pouvez immobiliser (et amortir) les gros travaux (gros œuvre, nouveaux agencements, etc.).

3️⃣ Si vous êtes PROPRIÉTAIRE + votre local est gardé dans votre patrimoine privé :

- Vous pouvez toujours déduire les petits travaux d’entretien directement en charge.

- ⚠️ Vous ne pouvez pas immobiliser (ni amortir) les gros travaux ! Les seuls travaux qui peuvent être éventuellement inscrits sur votre registre des immobilisations, et donc amortis, doivent pouvoir être DISSOCIABLES de votre cabinet.

Par exemple : certaines climatisations qui peuvent se vendre séparément de vos murs.

3. Être associé dans une SCM (Société Civile de Moyens)

Lorsqu’on est associé d’une SCM de professionnels de santé, il y a quelques vérifications très simples à réaliser dans sa propre comptabilité BNC.

3.1 Les part sociales SCM

Une des erreurs très souvent repérées dans les déclaration 2035 réside en l’absence des parts SCM de votre registre des immobilisations. En effet, au moment où vous devenez associé d’une SCM, vous détenez des parts sociales qui doivent obligatoirement s’immobiliser (non amortissables), peu importe leur montant.

Par exemple, une infirmière devient associée d’une SCM au 15/04/2024. Sur son contrat, il est indiqué qu’elle acquiert 10 parts SCM d’une valeur unitaire de 10€.

1️⃣ Lorsque le paiement est débité sur son relevé bancaire, elle comptabilise 100€ (10 parts x 10€) au poste “achat d’immobilisation” :

2️⃣ Puis il faut penser à immobiliser ses parts sociales :

- Date d’acquisition : 15/04/2024

- Montant : 100€

- Amortissement : NON AMORTISSABLE

💡 Beaucoup de professionnels de santé se rendent compte de l’omission des parts SCM dans leurs immobilisations au moment de leur sortie de la SCM. À l’heure de la vente de leurs parts. Ils ne savent pas comment les sortir, étant donné qu’ils ne les ont jamais enregistrées. 😣

3.2 Les provisions versées à la SCM

Une seconde erreur également très répandue, consiste à déduire en frais ce que l’on verse à la SCM (tous les mois). Or, ces avances sont en réalité des provisions. Et ces dépenses ne sont JAMAIS déductibles dans votre comptabilité BNC.

Ces versements doivent se comptabiliser dans un poste qui peut s’appeler “versements SCM ou apports SCM” et ne doivent pas apparaître sur votre déclaration 2035 (comme des prélèvements perso) :

💡 Même comptabilisation s’il s’agit d’un contrat à frais partagés, au lieu d’une SCM.

🤔 Alors que déduit-on ?

Vous déduisez uniquement vos réelles quotes-parts de frais, indiquées sur la déclaration 2036 de votre SCM :

Comptablement, selon votre logiciel, il faudra inscrire vos quotes-parts individuelles en opération diverse en date du 31/12. Sur INDY, vous complétez une étape spécifique, au moment de finaliser votre déclaration 2035 :

💡 Si vous souhaitez vérifier plus d’éléments dans votre comptabilité BNC, j’ai mis à votre disposition gratuitement une checklist de 29 vérifications à faire dans votre compta et sur votre déclaration 2035, en tant que professionnel de la santé réglementée ! 👍

Conclusion

Eh bien voilà ! Un article qui arrive un peu tard, par rapport à la deadline de la télétransmission de votre 2035. Mais au moins, il vous permettra de vérifier ces 3 points attentivement ! Vous avez toujours la possibilité de corriger votre comptabilité BNC et votre 2035, ainsi que votre déclaration de revenus (2042 CPRO), donc, si vous remarquez une erreur, n’hésitez pas à la corriger !

🎁 Petit bonus supplémentaire : pour ceux qui pratiquent dans des zones fiscalement avantageuses (exonération ZFU-TE et exonération ZRR), pensez à vérifier que vous ne déclarez pas un DÉFICIT ! Si c’est le cas, il y a une grave erreur de calcul sur votre exonération ! 🥸

R E C E V O I R L E S N E W S !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

?")