Que vous soyez kinésithérapeute, infirmier, médecin, ostéopathe ou pédicure-podologue, vous avec des obligations légales concernant la durée de conservation de vos documents comptables professionnels. Comme toutes les entreprises. Chaque type de justificatif peut avoir une durée de conservation différente selon sa nature.

1. Factures et justificatifs comptables

1.1 Leur nature

Chaque mouvement financier sur votre compte bancaire professionnel, doit être justifié par une pièce comptable conforme ; un document qui prouve l’opération effectuée.

Pour une dépense, il peut s’agir de :

- Une facture d’achat d’un fournisseur,

- Un appel des cotisations sociales (URSSAF, CARPIMKO, etc…),

- Un bulletin de paie (si vous avez des salariés),

- Une facture d’honoraires (si vous avez un expert-comptable, avocat),

- Un appel de cotisation (syndicat, l’Ordre, AGA…),

- Une facture de redevance de collaboration (si vous êtes collaborateur),

- Une quittance de loyer (si vous êtes locataire de votre local professionnel),

- Un document fiscal (CFE, taxe foncière…).

⚠️ Attention, un ticket de carte bleue n’est pas un justificatif conforme car manquent certaines mentions légales d’une facture. (Nous verrons cela dans le paragraphe suivant).

Pour une recette, il peut s’agir de :

- Un bordereau de remise de chèques,

- Le relevé de prestations (ou fiscal) de la CPAM, de votre retraite obligatoire, ou de votre assurance prévoyance Madelin (pour les indemnités journalières maladie, maternité, paternité, incapacité temporaire…),

- Une facture de prestations ou note d’honoraires (que vous donnez à votre patient, télétransmission),

- Une facture de redevance de collaboration que vous avez perçue (quand vous êtes le titulaire et que vous percevez un pourcentage d’honoraires de votre collaborateur),

- Un avis de virement du prestataire pour les subventions ou indemnisations (FIFPL, DPC, d’équipement…).

1.2 Les mentions légales d’une facture

Quand vous établissez une facture (ou quand vous en recevez une), il y a quelques règles à respecter concernant son contenu. Pour qu’une facture soit jugée conforme en cas de contrôle de l’administration fiscale, elle doit faire apparaître :

- La date d’émission de la facture,

- Un N° de facture unique (qui doit suivre un ordre chronologique, sans interruption. C’est vous qui choisissez : F-2022-0001 puis F-2022-0002, etc),

- Votre N° d’identification à la TVA (pour ceux qui en sont redevables)

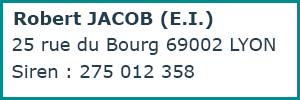

- L’identité du prestataire (celui qui vend) : Nom, Prénom (+ « Entreprise individuelle » ou « E.I. »), son adresse professionnelle, son N° de Siren (ou Siret), Capital social, le N° RCS ou du répertoire des métiers pour les sociétés ou artisans,

Exemple :

Exemple pour une société :

- L’identité du client (celui qui achète) : Dénomination sociale ou nom/prénom, son adresse (sauf en cas d’opposition s’il s’agit d’un particulier),

- La désignation de l’objet ou du service rendu

- Prix unitaire et la quantité

- Pour les professionnels qui sont en franchise en base, y ajouter « TVA non applicable, art. 293 B du CGI »

- Si la TVA est due, il doit apparaître le taux de TVA, son montant, ainsi que le prix TTC,

- Pour les adhérents d’une A.G.A. ou d’un C.G.A., il doit être écrit « membre d’une association agréée, le règlement par chèque ou carte bancaire est accepté ».

1.3 Les dispenses et les obligations de facturation

Les professions médicales et paramédicales réglementées sont dispensées de l’obligation de délivrer une facture à leurs patients pour les actes dispensés qui sont exonérés de TVA (Art. 261-4-1° du CGI). Mais c’est aussi le cas pour les pharmaciens, ostéopathes, chiropracteurs, psychologues, psychothérapeutes, psychanalystes.

⚠️ Vous avez l’obligation de fournir une facture si votre patient vous la demande. De plus, les redevances de collaborations sont considérées comme une prestation entre professionnels. De ce fait, l’établissement d’une facture conforme est obligatoire.

2. Durée de conservation des documents comptables, au niveau légal

Les règles de conservation des archives sont associées aux périodes pendant lesquelles l’administration fiscale peut effectuer des contrôles. Cette durée peut donc fluctuer selon la nature du document et des obligations légales.

2.1 Comptabilité

📄 Type de document :

- Livres et registres comptables : grand livre, balance générale, registre des immobilisations,…

- Pièces justificatives : Il s’agit de tous les documents qui justifient vos achats professionnels : factures d’achat, factures d’immobilisation, appels de cotisations (URSSAF et retraite obligatoire), attestations fiscales Madelin, contrat crédit-bail, etc…

- Autres justificatifs pouvant être demandés : Relevé d’honoraires SNIR, RIAP, déclaration DAS2.

⌛️ Durée de conservation pour une réclamation :

10 ans conseillés (même si l’article L102B du livre des procédures fiscales indique que ces documents ou pièces sur lesquels l’administration peut exercer un contrôle, doivent être conservées pendant 6 ans)

Ce délai commence :

- A la date de la dernière opération comptable de l’année,

ou

- A la date de l’établissement du justificatif.

2.2 Impôts

📄 Type de documents :

- Déclarations liées à la comptabilité : Déclarations de TVA, appel et avis d’imposition de la CFE, CVAE (1330, 1329), taxe foncière (si déductible pour votre activité professionnelle), déclaration des revenus professionnels 2035,

- Déclaration personnelle : déclaration de revenus 2042.

⌛️ Durée de conservation pour une réclamation :

6 ans.

⚠️ Les délais sont de 10 ans en cas d’activité occulte (fraude fiscale, travail dissimulé, activité illicite, absence de déclaration)

💡 Le délai de reprise ou de prescription de l’Administration lui permet de disposer d’un certain temps pour vous réclamer un supplément d’impôts sur le revenus. Ce délai est de 3 ans.

Exemple : Délai de reprise jusqu’au 31/12/2025 pour vos revenus 2022 !

2.3 Immobilier

📄 Type de documents & ⌛️ Durée de conservation de vos documents comptables

- L’acte de propriété : A vie, au-delà de la propriété du bien,

- La promesse de vente : 10 ans,

- Emprunt immobilier : toute la durée de l’emprunt + 2 ans après la dernière échéance,

- Les factures liées à la vie de du bien immobilier : 5 ans (10 ans pour la comptabilité),

- Quittance et bail : Durée de location + 3 ans (10 ans pour la comptabilité),

- Les factures de travaux immobiliers : 10 ans (conseillé à vie, à l’identique de l’acte de propriété s’il s’agit de travaux importants)

2.4 Banque

📄 Type de documents & ⌛️ Durée de conservation de vos documents comptables

- Contrat prêt bancaire : 2 ans après la dernière échéance,

- Relevés bancaires (compte courant, PEL, Livret A…) : 5 ans (10 ans pour la comptabilité du compte courant utilisé pour votre activité professionnelle),

- Ticket de carte bleue : A jeter après vérification du montant débité sur votre compte, car ce n’est pas un justificatif conforme.

2.5 Assurance

📄 Type de documents & ⌛️ Durée de conservation de vos documents comptables

- Contrat assurance RCP, local : Durée du contrat + 2 ans (10 ans pour la comptabilité),

- Avis d’échéance : + 2 ans à la date du document (10 ans pour la comptabilité),

- Assurance vie : 10 ans,

- Dossier dommage corporel / sinistre : 10 ans.

2.6 Employeur

📄 Type de documents :

Tous les documents liés à votre salarié, en tant qu’employeur lors de votre activité professionnelle :

- Bulletins de paie, primes, solde de tout compte du salarié

- Contrat de travail et horaires du salarié

- Justificatifs des charges sociales, taxe sur les salaires

- Déclaration d’accident du travail

⌛️ Durée de conservation pour une réclamation :

10 ans (car il s’agit de documents liés à votre activité professionnelle, donc à votre comptabilité)

2.7 Dossiers médicaux

📄 Type de documents :

- Antécédents

- Lettres et comptes rendus

- Résultats des examens

- Prescriptions de soins/médicaments

- Notes et recommandations, etc…

⌛️ Durée de conservation de vos documents comptables :

La loi ne fixe pas de durée légale pour la conservation de ces archives. Cependant, l’Ordre des Médecins (ainsi que celui des masseurs kinésithérapeutes) conseille de s’aligner à la durée légale de 20 ans des établissements de santé.

⚠️ Pour les mineurs, la conservation est prorogée jusqu’à son 28ème anniversaire (soit 10 ans après sa majorité). (Article R. 1112-7 du code de la santé publique)

*************

Si vous avez souscrit à un contrat ECF (Examen de Conformité Fiscale), votre prestataire doit vérifier que votre processus d’archivage soit bien conforme.

💡Vous avez également accès à un simulateur sur le site des impôts. Il vous permet de vérifier la durée légale des documents d’une entreprise.

3. Durée de conservation des documents comptables : amendes et pénalités

Attention, l’Article 1734 du code général des impôts indique :

- 10 000€ d’amende en cas de refus de communication des documents et renseignements demandés (ou tout comportement faisant obstacle),

- 10 000€ d’amende s’applique pour CHAQUE demande lorsqu’aucun document/renseignement n’a été communiqué à l’administration. De la même manière en cas d’absence ou de destruction de ceux-ci avant les délais prescrits,

- 1 500€ d’amende pour CHAQUE document (sans que le total soit supérieur à 50 000€) si vous vous opposez à ce que l’administration fasse des copies des documents présentés.

⚠️ En cas de contrôle de l’administration, les dépenses déduites sur votre déclaration 2035 pour lesquelles vous n’avez pas de pièce justificative conforme, pourront être réintégrées à votre bénéfice.

4. Conservation des factures numériques

Nous avons tous envie de numériser nos factures et autres documents afin d’éviter l’accumulation de documents comptables (d’une décennie !) dans nos placards. Cependant, il y a des règles à suivre :

- Les factures que vous recevez déjà numérisées : Lorsque vous recevez une facture d’un fournisseur par mail ou lorsque celle-ci est disponible via un téléchargement sur internet, il est tout à fait envisageable de la garder au format numérique. Ces factures-là sont sécurisées (horodatées, certifiées comme étant non modifiables, etc…).

- Les factures que vous recevez au format PAPIER : A ce jour, cette facture reçue en main propre ou par courrier postal est considérée comme étant l’originale. Si vous la scannez, elle ne sera qu’une copie d’un point de vue juridique.

Pour que votre facture papier soit légalement numérisée (en PDF), elle doit être assortie :

Si les étapes ci-dessus ne sont pas effectuées, vous pouvez quand même numériser vos factures mais pensez à garder l’original au format papier.

💡Le décret 2022-1299 du 7 octobre 2022 oblige les entreprises assujetties à la TVA d’émettre et de transmettre des factures électroniques (à compter du 01/07/2024 pour les grandes entreprises, 01/01/2025 pour les entreprises de taille intermédiaire et 01/01/2026 pour les PME et micro-entreprises).

*************

En conclusion, pensez à bien garder vos documents car les pénalités peuvent coûter très cher ! Dès le 1er janvier 2026, vous devriez posséder pratiquement la totalité de vos factures fournisseurs au format numérique, si l’on suit le décret 2022-1299 du 7 octobre 2022.

Vous savez ce qu’il vous reste à faire… Faites un peu de place dans vos placards ! 😆 Et on se retrouve pour un prochain article très bientôt !