Les professionnels libéraux du secteur de la santé réglementée (infirmière, kinésithérapeute, médecin, ostéopathe, pédicure podologue, chirurgien-dentiste, ergothérapeute, orthophoniste, orthoptiste, psychomotricien, sage-femme) peuvent être redevables d’une taxe annuelle appelée Cotisation Foncière des Entreprises (CFE). Mais comment est calculée la CFE chez les professionnels de santé ?

C’est ce que nous allons voir dans cet article, let’s go !

1. La CFE, c’est pour qui ?

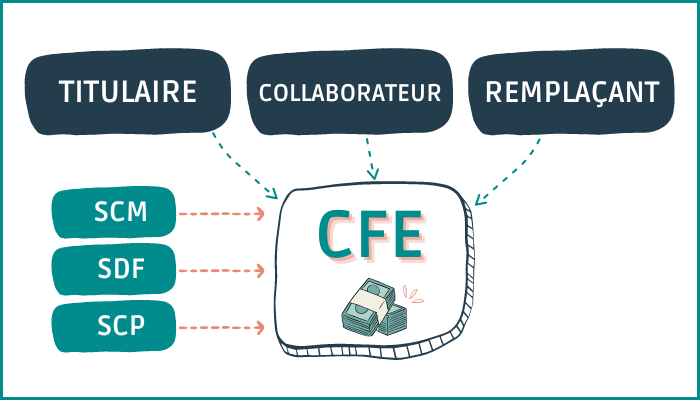

La Cotisation Foncière des Entreprises (CFE) est due par toutes les personnes (physiques ou morales) exerçant une activité professionnelle non salariée et qui n’entrent pas dans un cas d’exonération (que nous verrons par la suite ! ).

💡 Personne physique ou morale : la CFE est imposée à son nom. Il peut s’agir d’un exploitant individuel (titulaire, remplaçant, collaborateur), mais également d’une société (SCP, SCM,…)

💡 Sociétés non dotées de la personne morale (Société de fait, société de participation), la CFE est établie au nom du ou des gérants.

⚠️ Les SCM sont redevables pour les parties communes (salle d’attente, local pour le secrétariat qui servent à l’ensemble des associés de la SCM). Les associés de la SCM, quant à eux, sont imposé sur la seule partie des locaux dont ils ont la jouissance exclusive.

👉 Votre activité est passible de la CFE si elle remplit les conditions suivantes :

- Avoir une activité exercée à titre professionnel : le caractère professionnel suppose la recherche d’un bénéfice (pas forcément sa réalisation effective !)

- Présenter un caractère habituel : des actes effectués de manière répétitive caractérisant l’exercice habituel de votre profession (qu’elle soit saisonnière, intermittente, voire précaire).

- Exercer son activité professionnelle en France.

2. Peut-on être exonéré de CFE ?

Il y a 2 catégories d’exonérations. Voyons celles qui sont utiles aux professionnels de santé.

2.1 Les exonérations CFE de plein droit

Ces exonérations s’appliquent automatiquement, sans que les collectivités (communes et établissements publics de coopération intercommunale) ne puissent s’y opposer. De plus, les exonérations de plein droit sont permanentes.

Mais quels professionnels de santé peuvent en bénéficier ? Les sages-femmes. C’est tout.

2.2 Les exonérations facultatives de la CFE

Ces exonérations dépendent de la décision des collectivités qui perçoivent la cotisation (communes et établissements publics de coopération intercommunale) et sont surtout limitées dans le temps.

⚠️ Les exonérations ci-dessous ne peuvent se cumuler, en principe, ni entre elles, ni avec celle de plein droit. Vous devez opter pour l’une d’elles. L’option est irrévocable mais peut s’exercer distinctement pour chacun de vos cabinets.

➖ Zone de Revitalisation Rurale (ZRR) :

L’exonération de la CFE est accordée pour une durée de 2 à 5 ans (sauf délibération contraires des collectivités locales), aux :

👉 Créations et reprises d’activité réalisées en ZRR (Art. 44 Quindecies),

👉 Créations d’activité réellement nouvelle en ZRR (Art. 44 Sexies)

L’exonération s’applique à compter de l’année qui suit votre création ou reprise.

➖ Zone Franche Urbaine (ZFU) :

L’exonération de la CFE courait sur une durée de 5 ans, puis vous pouviez bénéficier d’un abattement dégressif pendant 9 ans.

👉 Pour les créations d’activité réalisées jusqu’au 31 décembre 2014, dans une ZFU.

L’exonération s’appliquait à compter de l’année qui suivait votre création.

⚠️ Pour Les professions libérales au BNC qui se sont installées en ZFU-TE après le 31 décembre 2014, il n’y a plus d’exonération de CFE.

➖ Médecins et Auxiliaires médicaux :

L’exonération de la CFE s’applique sur une durée de 2 à 5 ans (sauf délibération contraires des collectivités locales), aux professionnels de santé :

👉 Qui s’installent à titre libéral dans une commune de moins de 2 000 habitants,

👉 Qui installent un cabinet secondaire, à titre libéral, dans une commune caractérisée par une offre de soin insuffisante ou par des difficultés dans l’accès aux soins (Cf Art. L 1434-4 du Code de la santé publique).

L’exonération s’applique à compter de l’année suivant celle de l’établissement du praticien.

⚠️ Les professionnels intéressés doivent formuler une demande d’exonération dans la déclaration n° 1447 C à souscrire avant le 1er janvier de l’année suivant celle de leur établissement, en apportant les justifications nécessaires.

➖ Création d’activité :

Pour l’année de la création d’activité, la CFE n’est pas due.

⚠️ Si vous n’avez ni salarié ni recettes, du point de vue de la CFE, vous êtes considéré comme n’ayant pas encore débuté votre activité et vous n’êtes donc pas redevable de la CFE. (Cf BOI-IF-CFE-20-50-10 n° 20)

➖ Recettes (proratisées sur 12 mois) :

Si vos recettes de l’année civile sont < à 5 000€, la cotisation CFE n’est pas due.

3. La base d’imposition du calcul de la CFE

👉 La base d’imposition à la CFE est constituée par la valeur locative des biens passibles d’une taxe foncière. Elle peut faire l’objet d’une augmentation en cas d’extension de la surface de votre local.

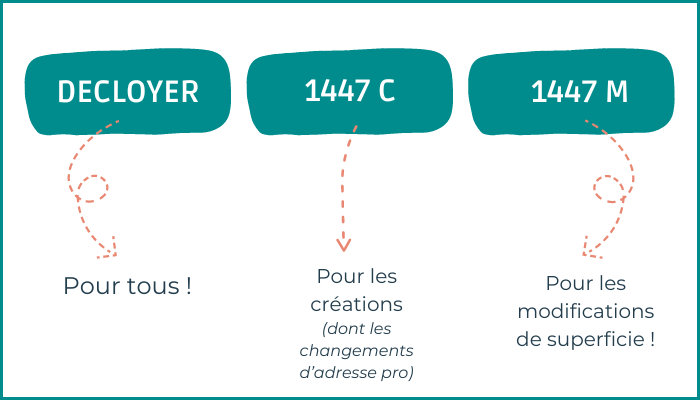

💡 La valeur locative est revalorisée d’après les informations suivantes :

- La déclaration DECLOYER (à compléter chaque année !),

- La déclaration 1447 C – dite déclaration initiale -lorsque vous créez votre activité ou que vous changez de commune,

- et la déclaration 1447 M – dite déclaration modificative – (à déposer au + tard le 2è jour ouvré après le 1er mai) lorsque vous avez une modification à faire sur la consistance des locaux (changement de superficie ou de la répartition du local, demande d’exonérations facultatives, etc.)

👉 La période de référence pour déterminer cette base d’imposition est l’avant dernière année (= N-2) précédent celle de l’imposition.

Exemple : La CFE de 2023 correspond au local professionnel que vous aviez en N-2, soit au 31 décembre 2021.

4. Le montant de la CFE

👉 Règle de base :

Le montant de la CFE s’obtient en multipliant la base d’imposition (=valeur locative de votre cabinet) par les taux d’imposition fixés par les collectivités territoriales (qui votent le taux des impôts locaux, chaque année).

💡 Si vous avec 2 cabinets (dans 2 communes différentes), chacun des cabinets sera taxé selon le taux propre de la commune à laquelle il est rattaché.

👉 Cotisation minimum :

Les professionnels de santé redevables de la CFE, sont assujettis à une cotisation minimum, établie par la commune du lieu de votre cabinet.

💡 Quand vous ne disposez pas de local (Ex : les remplaçants), vous êtes redevables de la cotisation minimum établie au lieu de votre domicile.

Cette cotisation minimum est fixée selon un barème précis (revalorisé chaque année). Pour la CFE 2024, il correspond à :

| Montant HT du chiffre d’affaires (en €) | Montant de la base minimum compris (en €) |

|---|---|

| Inférieur ou égal à 10 000 | Entre 237 et 565 |

| Supérieur à 10 000 et inférieur ou égal à 32 600 | Entre 237 et 1 130 |

| Supérieur à 32 600 et inférieur ou égal à 100 000 | Entre 237 et 2 374 |

| Supérieur à 100 000 et inférieur ou égal à 250 000 | Entre 237 et 3 957 |

| Supérieur à 250 000 et inférieur ou égal à 500 000 | Entre 237 et 5 652 |

| Supérieur à 500 000 | Entre 237 et 7 349 |

NB : Les redevances de collaboration sont à déduire des recettes à prendre en compte pour les praticiens collaborateurs et, symétriquement, à inclure dans les recettes à prendre en compte pour les praticiens titulaires (Cf BOI-IF-CFE-20-20-40-10 n° 170)

Pour rappel, la cotisation minimum n’est pas due :

➖ Si vous êtes exonéré de la CFE (logique ! 😉)

➖ Si vous avez un chiffre d’affaires < ou égal à 5 000€ (proratisé sur 12 mois !)

➖ Si votre CFE calculée est > à la cotisation minimum (votre CFE sera alors calculée selon la règle générale citée ci-dessus)

5. Etablissement de la CFE

En principe, la CFE est due pour l’année entière si vous exercez votre activité au 1er janvier.

💡 Quelques précisions pour les cas suivants :

👉 En cas de “changement d’exploitation” (= quand un professionnel de santé poursuit la même activité que son prédécesseur) en cours d’année : le cédant reste redevable de la cotisation pour l’année entière. Aucune imposition n’est établie pour le successeur.

👉 En cas de création de cabinet (sans avoir de prédécesseur) :

- La CFE n’est pas due l’année de la création d’activité,

- Pour l’année suivante, la base d’imposition est réduite de 50%.

⚠️ Sont assimilés à une création d’établissement, du point de vue de la CFE :

- la reprise d’un établissement préexistant en vue de l’exercice d’une activité différente.

- Le transfert de votre activité dans une autre commune s’il n’y avait pas de prédécesseur dans le cabinet où vous allez vous installer.

❌ L’extension d’une activité dans le cadre d’un établissement préexistant ne constitue pas une création d’établissement.

👉 En cas de cessation d’activité :

Si vous cessez totalement toute activité, sans successeur, vous n’êtes pas redevable de la CFE pour les mois restant à courir. (NB : La jurisprudence assimile à une cessation d’activité si le nouveau professionnel exerce une activité différente de la votre)

⚠️ Une suspension d’activité = cessation d’activité, seulement si la durée entre l’arrêt et la création d’une nouvelle activité est > à 12 mois consécutifs.

6. Paiement de la CFE

Lorsque vous êtes redevable de la CFE, vous recevez un avis d’imposition dématérialisé avec le montant à payer entre le 1er et le 15 décembre (sous peine de majoration de 5%).

Normalement (= sous le régime de droit commun), le règlement consiste au paiement d’une cotisation annuelle. Cependant, il est possible de régler un acompte ou d’opter pour le régime de mensualisation.

👉 Règlement d’un acompte : Si la CFE de l’année précédente était > à 3 000€, vous êtes tenu de verser un acompte (50% du montant à régler) à payer entre le 31 mai et le 15 juin. Le solde est exigible au 1er décembre.

👉 Mensualisation : Peu importe le montant de votre CFE, vous pouvez opter pour le système de paiement mensuel. L’option exercée est tacitement reconduite d’année en année, sauf dénonciation.

Il y a 10 prélèvements automatiques, de janvier à octobre, soit 1 dixième du montant de la CFE de N-1. Le solde dû est prélevé en novembre. A contrario, l’éventuel trop-perçu est remboursé au + tard à la fin du mois qui suit.

7. Réclamations

Si vous estimez être imposé à tort à la CFE ou surtaxé, vous pouvez présenter une réclamation, dans le délai prévu en matière d’impôts locaux. Elle peut porter sur les éléments propres à la CFE mais aussi sur la valeur locative de votre local.

Recevoir les news !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

Conclusion

Voilà, j’espère que ce petit tour d’horizon sur la Cotisation Foncière des Entreprises pour les professionnels de la santé réglementée, vous a aidé à y voir plus clair !

Bonjour,

J’ai commencé mon activité de kiné libéral en tant que remplaçant en 2022, j’avais à ce moment la rempli ma déclaration initiale de CFE. Depuis le cours d’année 2023 ma situation a changé, je travail en tant qu’assistant collaborateur dans un cabinet libéral je paie donc une rétrocession au titulaire du cab pour la mise à dispo du local entre autre. Est ce que je dois déclarer ce changement aux impots ? Si oui comment le faire ?

Bonjour Paul,

En effet, toute modification d’activité (adresse pro, notamment) doit être déclarée auprès de l’INPI (qui se chargera de faire le relai avec les organismes tel que l’URSSAF ou l’Administration Fiscale).

Tu peux suivre mon tutoriel « comment modifier mon activité sur l’INPI » si tu le souhaites. 👍

Bonjour, je suis passé d’assistant à remplaçant de 2023 à 2024. J’avais fait ma modification d’activité sur l’inpi, en renseignant l’adresse de mon domicile personnel, ect ect…

J’ai reçu mon formulaire cfe 2025, à remplir pour le 1er janvier 2025.

Vais je être imposable puisqu’il s’agit d’une nouvelle activité (création du statut du remplaçant) ?

Merci d’avance pour vos retours.

Joyeuses fêtes

Bonjour,

Navrée pour le délai de réponse. Si vous étiez assistant avant, il ne s’agit pas d’une nouvelle activité. Vous serez toujours assujetti à la CFE mais en tant que remplaçant, ce sera à l’adresse de votre domicile (contrairement à assistant où vous deviez la CFE à l’adresse du cabinet).