MAJ 13/05/2024 : Cet article a été mis à jour pour la déclaration DAS2 en date du 18 mai 2024.

Vous avez peut-être entendu parler de la déclaration DAS2. Ou pas. Peu importe, étant donné que nous allons voir comment compléter la DAS2 dans ce tutoriel. Je vais prendre l’exemple d’un professionnel libéral du secteur de la santé réglementée (kinésithérapeute, infirmier, médecin, chirurgien dentiste, pédicure podologue, etc…), cependant, cet article peut également intéresser toutes les professions libérales, quelles qu’elles soient.

➡️ Qui plus, est, l’administration fiscale a fait évoluer sa procédure déclarative depuis le 1er janvier 2023 pour les revenus 2022.

🎁 J’ai donc décidé de vous faire un tutoriel grâce à leur outil de prise en main « tests tiers déclarant ». Vous pouvez également avoir accès à un guide plus général sur le site des impôts.

Commençons par le commencement.

1. Qui doit compléter une DAS2 ?

Doivent établir une DAS2, toutes les personnes physiques ou morales qui règlent lors de l’exercice de leur profession :

- Des honoraires (occasionnels ou non)

- Des vacations

- Des commissions

- Des courtages

- Des ristournes

- Des jetons de présence

- Des droits d’auteur et d’inventeur

Peu importe votre régime fiscal, vous devez compléter cette déclaration, que vous soyez au MICRO BNC ou au régime de la déclaration contrôlée (c’est-à-dire que vous établissez une 2035). Le remplissage de la DAS2 permet à l’administration fiscale de recouper ce que vous versez et ce que perçoivent les bénéficiaires.

💡 Il faut donc retenir que l’objectif de la DAS2 n’est pas de payer un impôt, mais plutôt de déclarer certaines dépenses que vous avez effectuées lors de l’année civile.

2. Que doit-on compléter sur la DAS2 et quand doit-on le faire ?

Comme dit précédemment, on déclare les dépenses professionnelles que l’on règle dans l’année, à des tiers (ne revêtant pas le caractère d’actes de commerce !), peu importe la date d’encaissement du bénéficiaire.

⚠️ Si vous réglez votre redevance de collaboration, par chèque, en décembre 2023 ; mais que celle-ci est encaissée par votre titulaire en janvier 2024, vous devez en tenir compte sur la DAS2 de 2023.

💡 Les deux règles à retenir :

- On ne tient compte QUE des montants supérieurs à 1200€ TTC, par an et par bénéficiaire.

- On prend les montants TTC.

Pour les professionnels libéraux du secteur de la santé réglementée, vous devez déclarer sur ce formulaire :

- Les honoraires rétrocédés que vous versez à votre remplaçant ;

- Les redevances de collaboration que vous versez à votre titulaire,

- Les redevances versées à des cliniques,

- Les honoraires que vous versez à un professionnel (autre que votre métier), comme un expert-comptable, un avocat, un notaire, un huissier, un conseil, un architecte, etc…

- Les règlements faits à un organisme de formation,

- Les règlements effectués à un centre de gestion agréé,

- Les avantages en nature.

📆 La déclaration DAS2 doit s’effectuer avant le 18 mai 2024.

ASTUCE ! Il est vivement recommandé de faire le listing des bénéficiaires (et du montant annuel que vous avez réglé à chacun d’entre eux) AVANT de vous aventurer sur le site des impôts ! Ce sera beaucoup plus rapide et facile !

3. Comment compléter la DAS2 ?

Avant de savoir comment la compléter, encore faudrait-il savoir où le faire ! Depuis 2018, vous avez l’obligation de déclarer la DAS2 au format dématérialisé. Deux options s’offrent alors à vous :

- Vous faites une DSN (Déclaration Sociale Nominative) car vous êtes employeur, et de ce fait, la DAS2 peut être effectuée par ce biais.

- Vous déclarez la DAS2 au format EFI (complétée directement sur le site de l’administration fiscale, elle est dématérialisée).

Pour la majorité des professions libérales de santé, la DAS2 sera donc complétée sur le site impot.gouv, en suivant cette démarche :

Connectez-vous à votre espace professionnel sur le site des impôts.

Une fois connecté :

- 1) Cliquez sur « DECLARER ».

- 2) Puis « TIERS DECLARANTS ».

Vous arriverez sur cette page :

Puis :

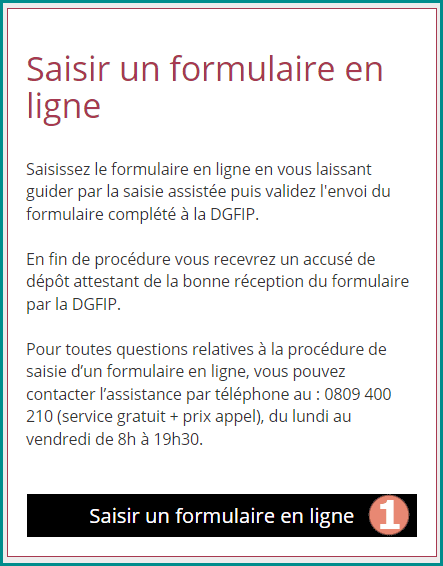

- 1) Cliquez sur « Saisir un formulaire en ligne ».

Vous avez alors 6 étapes à compléter :

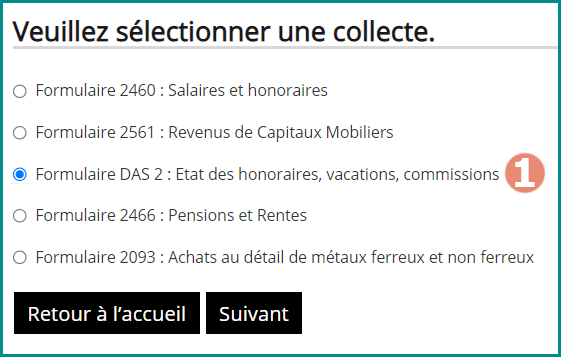

3.1 Etape 1 : Choix du revenu

- 1) Cochez « Formulaire DAS2…. »

Puis cliquez sur « SUIVANT ».

De par ce choix, vous avez une nouvelle étape qui s’ajoute et qui se nomme « import » :

⚠️ Il ne s’agit pas d’importer un fichier PDF que vous auriez complété manuellement ! Il s’agit d’importer un fichier au format XML qui correspondrait à la DAS2 non terminée et que vous auriez exporté (pour je ne sais quelle raison). En l’important ici, vous récupérez les informations déjà inscrites auparavant.

- 1) Donc, cliquez sur « NON ».

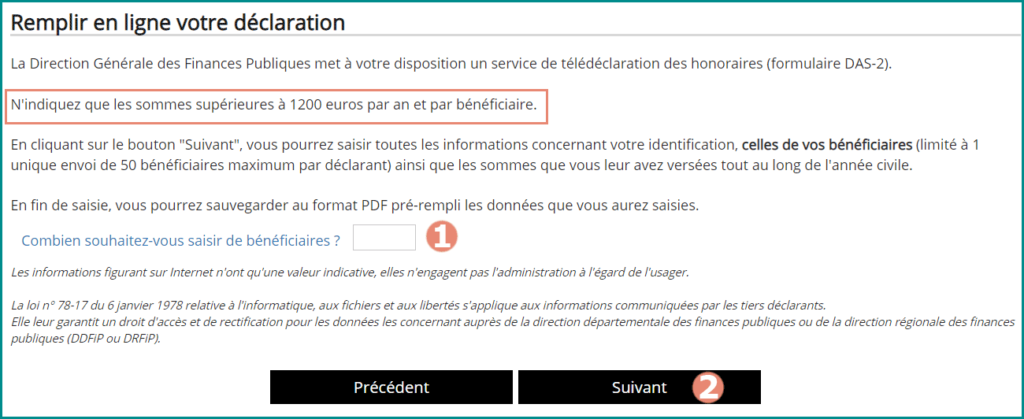

3.2 Etape 2 : Informations

- 1) Indiquez le nombre de bénéficiaires (que vous avez préalablement compté, comme je vous l’ai conseillé plus haut ! 😉)

- 2) Cliquez sur « SUIVANT ».

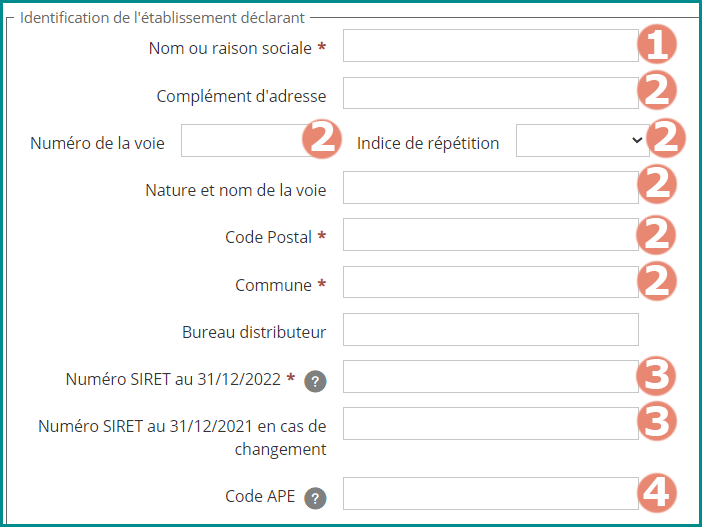

3.3 Etape 3 : Emetteur

A cette étape, s’affiche un premier bloc concernant vos informations individuelles en tant que déclarant :

- 1) Indiquez votre nom (vous n’avez pas de raison sociale si vous êtes un professionnel libéral du secteur de la santé réglementée. Vous travaillez à sous votre nom propre.)

- 2) Complétez votre adresse professionnelle (votre adresse personnelle si vous êtes remplaçant).

- 3) Votre N° de SIRET (14 chiffres) au 31/12/2023 (et celui au 31/12/2022 car si vous avez changé d’adresse pro, la fin de votre N° de SIRET a dû être modifiée !)

- 4) Votre Code APE (4 chiffres + 1 LETTRE qui vous a été attribué par l’INSEE lors de votre création d’activité).

Puis, dessous, vous découvrez un second bloc axé sur des informations générales :

- 1) Indiquez de votre vos Nom et Prénom.

- 2) Votre adresse mail (x2).

- 3) Votre N° de téléphone (ce n’est pas obligatoire).

- 4) Le lieu de signature.

- 5) La date du jour.

Puis cliquez sur « SUIVANT ».

3.4 Etape 4 : Bénéficiaires

C’est à cette étape que vous allez indiquer le montant annuel (uniquement s’il est > à 1200€ !) pour chaque bénéficiaire.

Exemple : Vous avez listé 2 bénéficiaires en 2023 :

- Votre titulaire, en raison des redevances de collaboration que vous lui avez réglé : Montant annuel de 25000€.

- Une formation chez un organisme « X » : Montant annuel de 1 750€.

Vous aurez donc 2 fiches bénéficiaires à compléter.

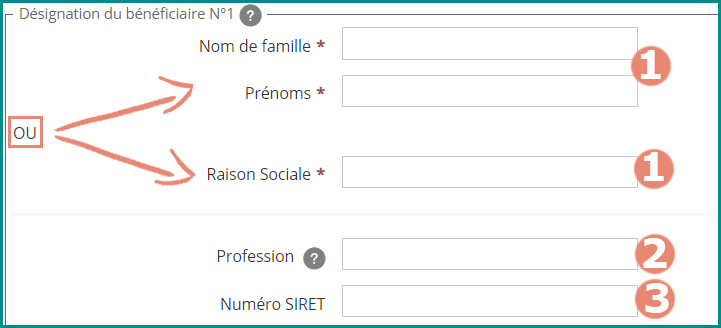

Voici le premier bloc à remplir qui concerne l’identité du bénéficiaire :

- 1) Le nom + prénom (de votre titulaire par exemple, s’il s’agit de redevance de collaboration) OU le nom de l’entreprise s’il s’agit d’un organisme de formation, d’un cabinet comptable etc….

- 2) La profession du bénéficiaire.

- 3) Son N° de SIRET si vous le connaissez (dispo sur ses factures normalement ! Rappel : le titulaire a l’obligation de fournir une facture conforme à son collaborateur ! 😉)

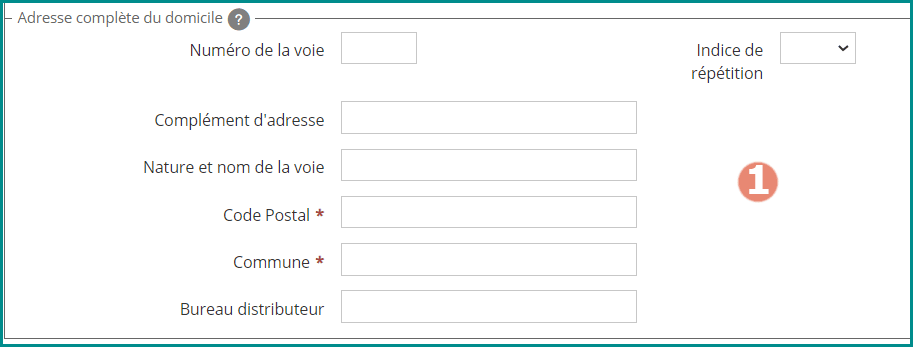

Puis le second bloc qui concerne l’adresse du bénéficiaire :

- 1) Inscrivez l’adresse professionnelle du bénéficiaire.

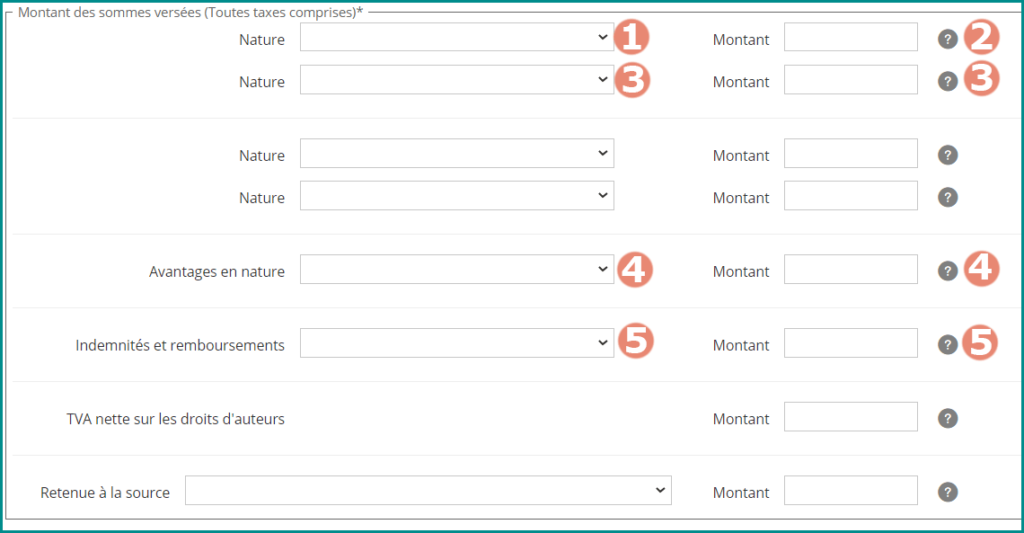

Et enfin le dernier bloc qui concerne les montants à déclarer que vous avez versés au bénéficiaire :

- 1) Indiquez la nature de ce que vous avez payé à CE bénéficiaire. Il y a 8 choix possibles. Je vais vous indiquer lesquels choisir si vous êtes un professionnel de la santé, au vu des situations les plus fréquemment rencontrées dans ma vie professionnelle :

- 📌 Les honoraires rétrocédés à votre remplaçant (⚠️1 fiche bénéficiaire PAR remplaçant > à 1200€ annuel) s’inscrivent en « H : honoraire et vacations ».

- 📌 Les redevances de collaboration versées à votre titulaire s’inscrivent en « AR : Autres Rémunérations ».

- 📌 Les honoraires versés à votre Expert-Comptable par exemple (ou avocat, architecte, huissier, etc…) s’inscrivent en « H : honoraire et vacations ».

- 📌 Les honoraires versés à un organisme de formation ou à un Centre de Gestion Agréé s’inscrivent en « H : honoraires et vacations ».

- 2) Indiquez son montant TTC.

- 3) Si, pour le même bénéficiaire, vous avez une autre nature de prestation, vous pouvez les indiquer ici et sur les lignes situées en dessous.

- 4) A compléter SI vous êtes employeur et que vous versez des avantages en nature.

- 5) A compléter SI vous êtes employeur et que vous avez versé des indemnités.

(⚠️ il ne s’agit pas de choisir « Allocation forfaitaire » et de le compléter si vous avez PERÇU des IJ en cas de congés maternité ! La DAS2 ne prend en compte QUE ce que vous PAYEZ et non ce que vous RECEVEZ).

Puis cliquez sur « SUIVANT ».

💡 Vous pourrez ajouter un nouveau bénéficiaire dans l’étape suivante.

3.5 Etape 5 : Revenu DAS-2

A cette étape, vous pourrez contrôler ce que vous avez inscrit jusqu’à maintenant :

- 1) Récapitulatif des informations qui vous concernent en tant que déclarant.

- 2) Vous avez la possibilité de modifier ces informations.

- 3) Récapitulatif des informations de votre 1er bénéficiaire.

- 4) Vous avez la possibilité de modifier ces informations.

- 5) Vous avez la possibilité de supprimer le bénéficiaire.

- 6) Le plus important : C’est ICI que vous ajoutez un bénéficiaire. Cela vous emmènera sur une nouvelle fiche bénéficiaire à compléter, et ainsi de suite, jusqu’à ce que vous n’ayez plus de bénéficiaire à déclarer.

- 7) Vous cliquez sur « VALIDER ».

💡Vous pouvez valider cette étape l’esprit tranquille, la DAS2 n’est pas encore envoyée !

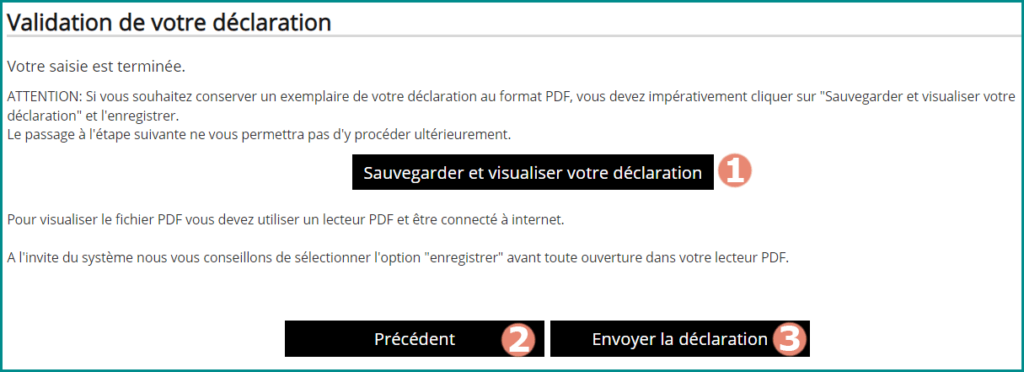

3.6 Etape 6 : Validation

Vous voilà parvenu à la dernière étape de ce tutoriel. Il vous reviendra ensuite la lourde tâche de réceptionner l’accusé de réception sans mon soutien, car je n’ai pas de DAS2 à déclarer cette année pour mon activité professionnelle ! 😊

- Cliquer sur « SAUVEGARDER ET VISUALISER VOTRE DECLARATION » pour pouvoir avoir un exemplaire en PDF, c’est important.

- Vous avez toujours la possibilité de revenir en arrière.

- Si vous avez terminé, cliquez sur « envoyer la déclaration ».

Et voilà ! C’est terminé ! 🎉

4. Sanctions

Il me faut quand même écrire un petit chapitre sur les sanctions qui sont appliquées lorsque la DAS2 n’est pas établie en temps et en heure. Mieux vaut prévenir que guérir !

➡️ En l’absence de dépôt de la déclaration DAS2, une amende égale à 50% des sommes non déclarées est applicable.

Toutefois, l’amende n’est pas applicable lorsque les deux conditions suivantes sont remplies :

- Il s’agit de la première infraction commise au cours de l’année civile en cours et des 3 années précédentes ;

- L’omission ou l’inexactitude est réparée soit spontanément, soit à la première demande de l’administration, avant la fin de l’année au cours de laquelle la déclaration devait être souscrite.

En principe, la non-application de l’amende ne concerne que l’année au cours sur de laquelle est effectuée la demande.

Toutefois, l’Administration admet de ne pas appliquer l’amende aux déclarations des 3 années précédentes, sous réserve que l’entreprise, cumulativement :

- Présente une demande de régularisation pour la première fois ;

- Justifie que le bénéficiaire des rémunérations a lui-même déclaré en temps utile les sommes perçues (BOI-CF-INF-10-40-30, 6 déc. 2017, § 20).

➡️ Peut se rajouter :

- Une amende forfaitaire de 150 € au cas où la déclaration est effectuée hors délais,

- Une amende de 15 € par omission ou inexactitude constatée.

Au cas où la déclaration est effectuée hors délais, une amende forfaitaire de 150 € peut être appliquée.

5. Conclusion

Voilà, j’espère que ce tuto vous a aidé à compléter la DAS2. J’ai pu le rédiger grâce à l’outil test du site des impôts. Je mettrais donc à jour cet article si d’importantes modifications sont faites par l’Administration !

💡Dans tous les cas, si cet article vous a été utile, n’hésitez pas à me mettre un petit commentaire (et à partager sur les réseaux sociaux), votre soutien m’aide à être plus visible auprès des moteurs de recherche et, ainsi, dépanner d’autres professionnels de santé ! Merci ! ❤️

R E C E V O I R L E S N E W S !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

?")

Ce tuto est vraiment génial, pertinent et répond pile aux questions ou difficultés rencontrées. La touche d’humour rend cet exercice plus léger.

Merci pour cet anti-stress

Oooh ! ça fait trop plaisir de lire cela ! 🥰 Ravie d’avoir pu diminuer un tant soit peu le stress administratif des professionnels de santé ! 💛

Super tuto mais comment faire si plus de 50 bénéficiaires ?

Bonjour Mathieu,

Je n’ai jamais vu un professionnel libéral de la santé (hors société) avoir + de 50 bénéficiaires dans l’année ! 🤔

Donc je ne pourrais pas t’aider. Mais je vois que tu es comptable, je te conseille de joindre les impôts.

Bonjour,

Je me permets de vous contacter car je suis dans une situation ou une de mes sociétés a tellement de fournisseurs éligibles à la déclaration de DAS2 qu’il m’est impossible de faire la déclaration en 1 journée.

Dans la rubrique « 3.1 Choix du revenus », vous traitez le cas le plus récurrent que j’utilise pour mes autres sociétés mais il m’est impossible de le faire pour ma société la plus importante.

Pouvez vous m’expliquer la procédure qu’il faut que je fasse pour que j’importe un fichier déjà préparé ?, à savoir :

– quel type de fichier (format, nombre de colonne, libellés colonne, etc…) ;

-et autres informations ;

Mon extraction, les montants à déclarer, ainsi que les informations à remplir sont déjà tous prêt et regroupé dans un fichier Excel.

Bien cordialement,

Bonjour Frédéric,

Personnellement, je n’ai jamais rencontré ton cas avec un professionnel libéral du secteur santé au BNC, donc je ne pense pas être la personne qui pourra t’apporter une réponse de qualité. Par contre, en fouillant le site des impôts, j’ai retrouvé la procédure TELETD où il est annoté à la page 11, certains détails sur le format d’un éventuel fichier à importer. Je te mets le lien ICI

J’espère que cela pourra te donner un chouilla d’infos supplémentaires 👍

Bonjour et merci pour cet article très intéressant.

En cas de versement d’une redevance de collaboration entre 2 professionnels de la même profession, l’adresse du déclarant et du bénéficiaire doivent-elles être les même ou le déclarant peut-il conserver son adresse professionnelle principale (en cas d’exercice sur 2 lieux différents?

Merci et meilleurs vœux pour l’année 2024

Bonjour Amanda !

Tout d’abord, merci beaucoup pour ton commentaire ! 😊

Ensuite, en ce qui concerne ta question. Si j’en ai bien saisi le sens, l’adresse déclarant (c’est-à-dire du collaborateur qui règle ses redevances) doit être l’adresse professionnelle de son activité principale (et non son cabinet secondaire en cas d’exercice dans 2 lieux différents). Quant à l’adresse du bénéficiaire (c’est-à-dire du titulaire qui perçoit la redevance) doit être l’adresse professionnelle du cabinet où la collaboration est contractée.

Il est donc possible que l’adresse du déclarant et celle du bénéficiaire soient identiques, dans le cas où l’activité en tant que collaborateur soit son activité principale.

Voilà, j’espère que j’ai pu t’aider à compléter la DAS2 😉

J’en profite également pour te souhaiter une très chouette année 2024 ! 💪

Bonjour et merci beaucoup pour cet article très clair et précis.

Cela m’a permis de remplir ma DAS 2 ; Néanmoins, je ne suis pas très dégourdis car j’ai eu plusieurs remplaçants cette année et … j’ai oublié d’en déclarer 1!

Puis je corriger ma DAS2, ou faut il faire une autre déclaration juste avec le manquant ou une autre déclaration complète?

Merci beaucoup.

Bonjour Philippe,

J’ai recherché sur le site des impôts (n’ayant jamais eu de DAS2 « rectificative » à établir), et je te mets en lien le « guide-usager-teledec » → à la page 24 sur 27, il y a une capture d’écran de l’accusé de dépôt qui stipule « Si vous désirer compléter ou modifier la déclaration initiale (correction d’un montant erroné, ajout d’un montant pour un bénéficiaire déjà déclaré, ajout d’un bénéficiaire non déclaré), vous devez déposer en ligne une seule déclaration rectificative (type 2) intégrant les seuls articles pour lesquels les corrections évoquées ci-dessus ont été apportées« …

🧐 Je comprends qu’il faut faire une DAS2 rectificative uniquement avec les modifications… Mais étant donné qu’on est qu’en février, je profiterais de cette avance, pour demander confirmation (par écrit aux impôts), juste pour être sûre. 😉

J’espère que j’ai pu quand même t’aider un peu. N’hésite pas à ajouter un commentaire au cas où les impôts te répondent, ça aidera certainement d’autres professionnels de santé qui se retrouveraient dans le même cas ! 😊

Bonjour,

Merci beaucoup pour cette article clair et très bien détaillé, cela m’a beaucoup aidé.

J’ai juste une question, travaillant beaucoup avec l’Europe, dois-je prendre en compte les honoraires de prestataires Intracommunautaires ?

Merci par avance

Coucou Sonia,

Et bien, en relisant les articles du Code Général des Impôts, à aucun moment, il n’est stipulé qu’il s’agit uniquement de bénéficiaires domiciliés en France. Donc tu peux indiquer des bénéficiaires de pays autre que la France 😉