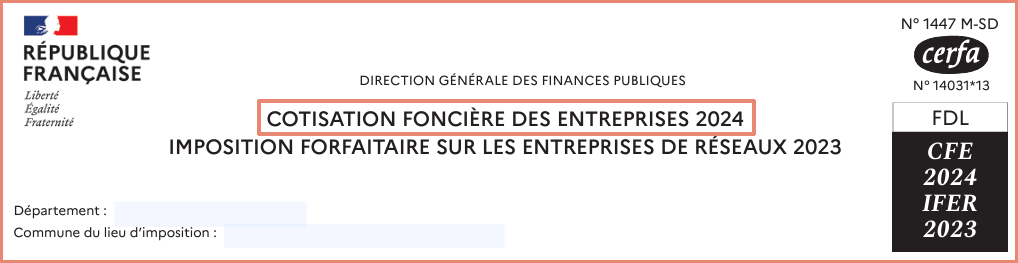

En tant que professionnel libéral de santé, il se peut que vous ayez à déclarer le formulaire 1447M-SD “Déclaration MODIFICATIVE de la Cotisation Foncière des Entreprises (CFE)” au cours de votre activité professionnelle.

Il ne faut pas confondre la 1447M avec la déclaration INITIALE de la CFE, appelée 1447C.Nous verrons rapidement dans cet article, la fonction principale de chacune de ces 2 déclarations, et nous terminerons par un tutoriel, pas à pas, pour que vous puissiez compléter sereinement la 1447M.

1. C’est quoi exactement le formulaire 1447M ?

Avant de vous expliquer l’utilité de cette déclaration, je vais d’abord vous rappeler brièvement ce qu’est le formulaire 1447C.

Il s’agit du formulaire que l’on complète lors d’une CRÉATION d’établissement(création d’activité mais aussi création d’un cabinet secondaire). Il permettra aux impôts de déterminer les bases d’imposition de la taxe CFE (Cotisation Foncière des Entreprises).

Si vous avez créé votre activité en 2024, vous devrez compléter une déclaration 1447C avant le 31 décembre 2024.

💡 Pour rappel, la CFE est due par toutes les personnes, physiques ou morales : vous, exploitant individuel, professionnel libéral du secteur de la santé (que vous soyez remplaçant, collaborateur ou titulaire). Mais aussi par les sociétés : SCP comme SCM.

La déclaration 1447M, quant à elle, sert à déclarer une MODIFICATION des informations que vous aviez déclarez précédemment sur la 1447C, lors de la création de votre établissement (cabinet ou habitation si vous êtes remplaçant).

👉 Par exemple :

En cas de modification de la surface de vos locaux (partage des locaux avec un nouvel associé ou collaborateur),

En cas de demande d’exonération(avec l’annexe 1447-E),

En cas de modification quelconque de votre déclaration 1447C, survenue au cours de la période de référence.

Exemple avec l’image ci-dessus :

Le formulaire millésime 2023 intitulé “1447M CFE 2024” → porte sur votre local occupé au 1er janvier 2023, et servira au calcul de la CFE de 2024.

⚡ L’imposition est calculée en fonction des éléments taxables au 1er janvier de l’année d’imposition.

⚡ La 1447M (millésime 2023) était à déposer par chaque établissement, avant le 3 mai 2023, à votre SIE.

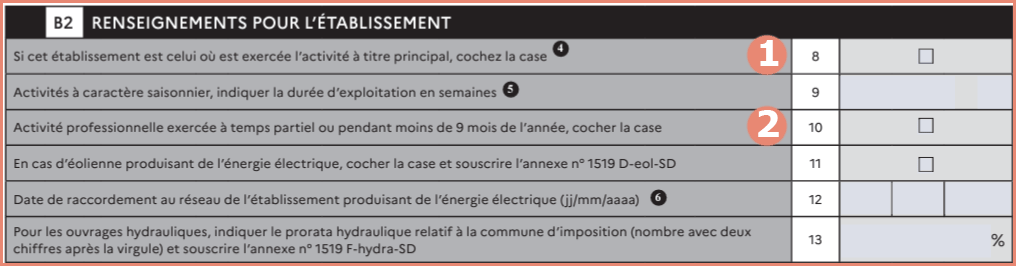

Si vous êtes remplaçant et que vous n’avez pas de local, il faudra cocher la case de cette étape et noter la superficie occupée à titre professionnel, au sein de votre domicile (ex : bureau au domicile pour les tâches administratives).

💡 En cochant cette case, vous n’avez pas à compléter le cadre C !

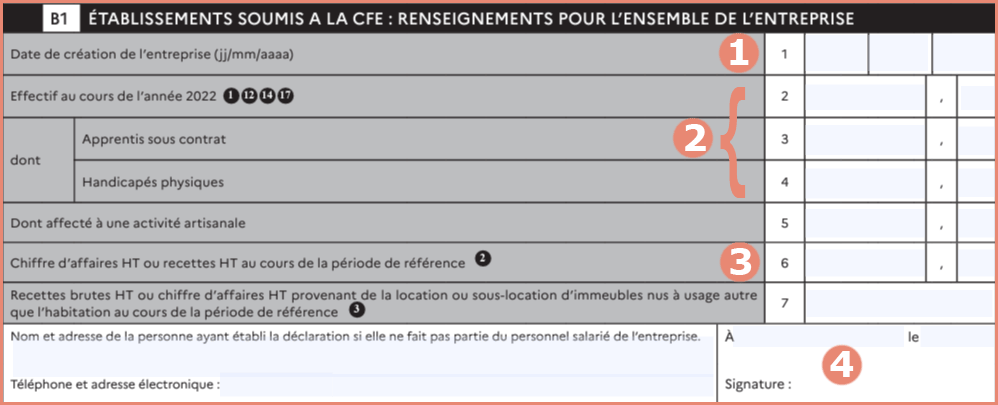

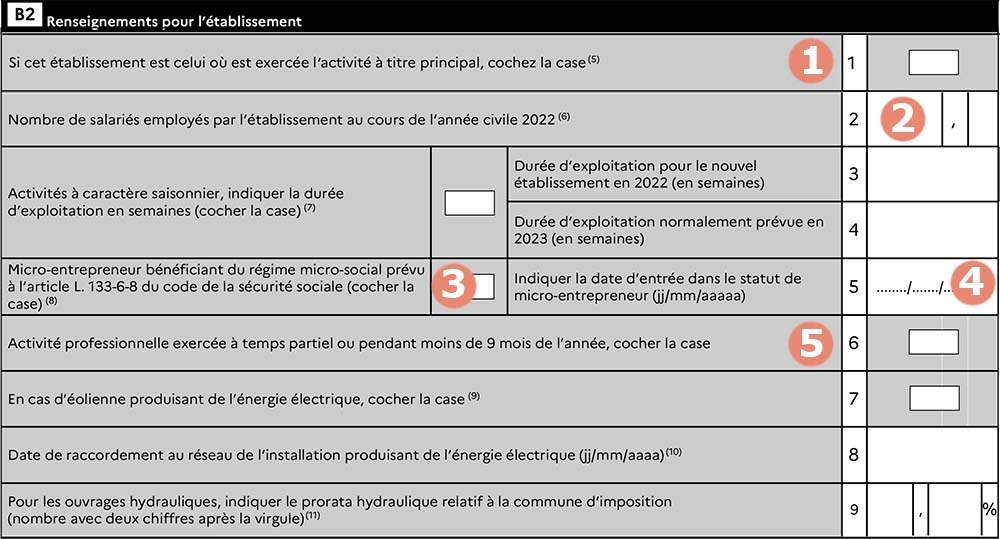

2.3 Cadre B1 – 1447-M page 1 | ÉTABLISSEMENT SOUMIS À LA CFE

1) Votre date de création d’entreprise(celle que vous avez déclarée auprès de l’INPI !).

2) À compléter si vous avez des salariés.

3) Il s’agit de vos recettes de l’année (ligne 1 de la 2035) – honoraires rétrocédés (ligne 3) + grains divers (ligne 6)

1) À cocher si cette adresse professionnelle est là où vous exercez votre activité principale.

2) À cocher si vous êtes concerné.

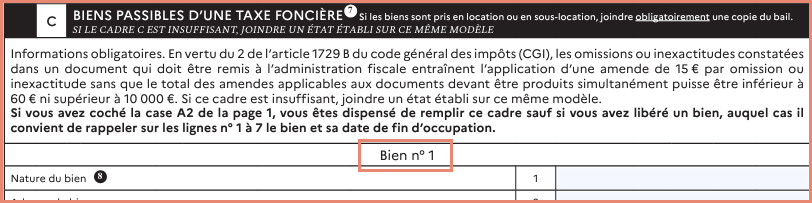

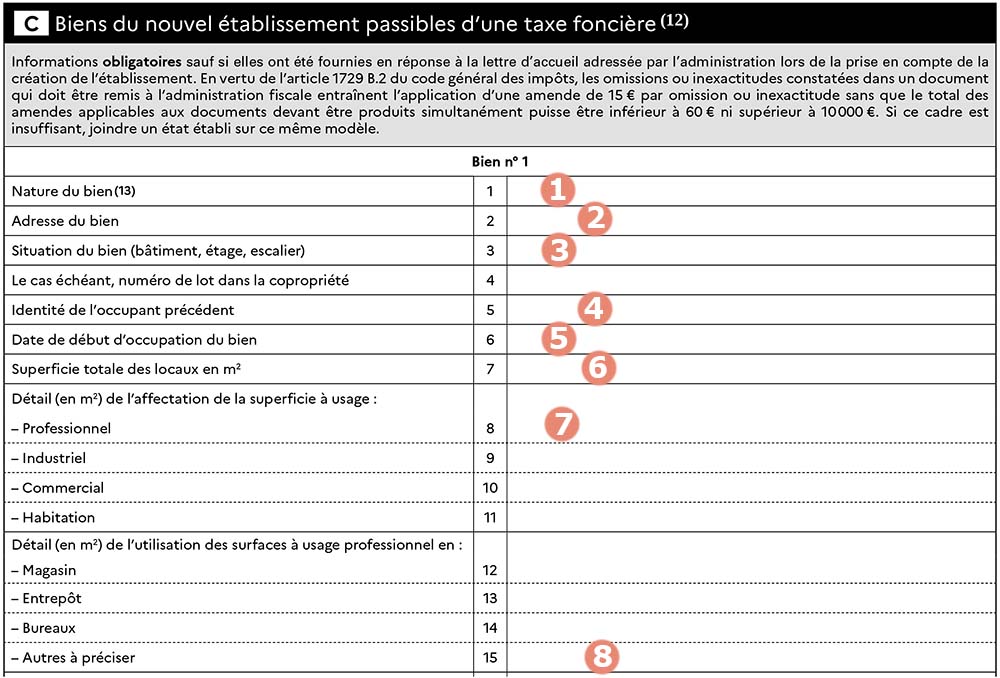

2.4 Cadre C – 1447-M page 2 | BIENS PASSIBLES D’UNE TAXE FONCIÈRE

⚠️ Si vous avez coché la case du cadre A2 (vous n’avez pas de local), ce cadre n’est pas à compléter.

1) Notez “Cabinet de consultations” par exemple.

2) L’adresse professionnelle du cabinet.

3) Le complément d’adresse si besoin.

4) … 🧐 J’imagine que tout le monde ne connaît pas forcément cette info. Notez-le si c’est la cas.

5) La date d’occupation du local.

6) La date de fin d’occupation du local → Les renseignements à produire concernent le local dont vous aviez la disposition au dernier jour de la période de référence (au 31/12 de l’année qui vient de se terminer), à quelque titre que ce soit (propriétaire, concessionnaire, locataire ou utilisateur à titre gratuit…), à l’exception des biens cédés ou détruits au cours de la même période.

7) Valeur totale en m² (même si seule une partie du local est utilisée pour votre activité).

8) Notez la superficie en m² affectée à votre usage professionnel.

9) À compléter éventuellement si votre local est mixte (habitation + local pro).

10) Normalement, même superficie que ce que vous avez noté au 8)

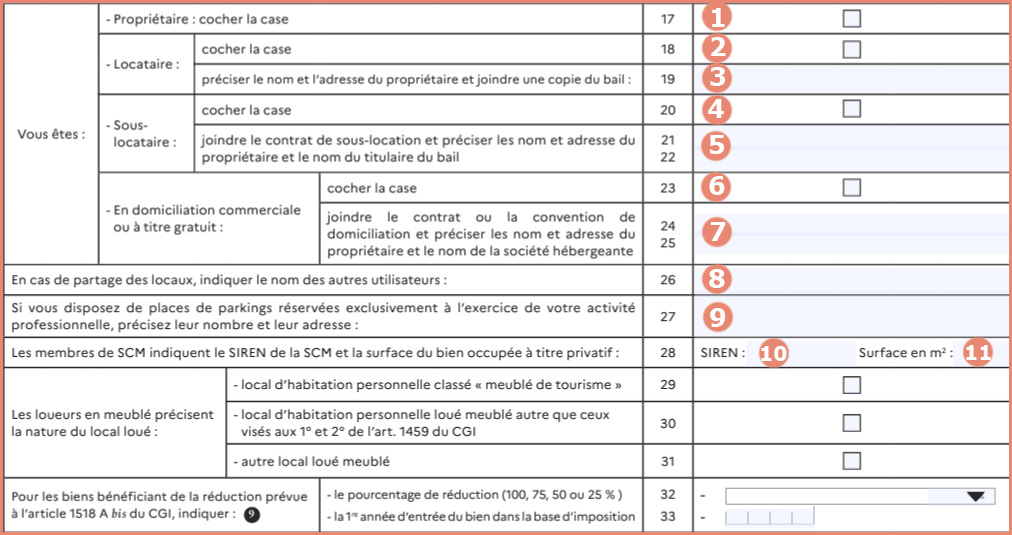

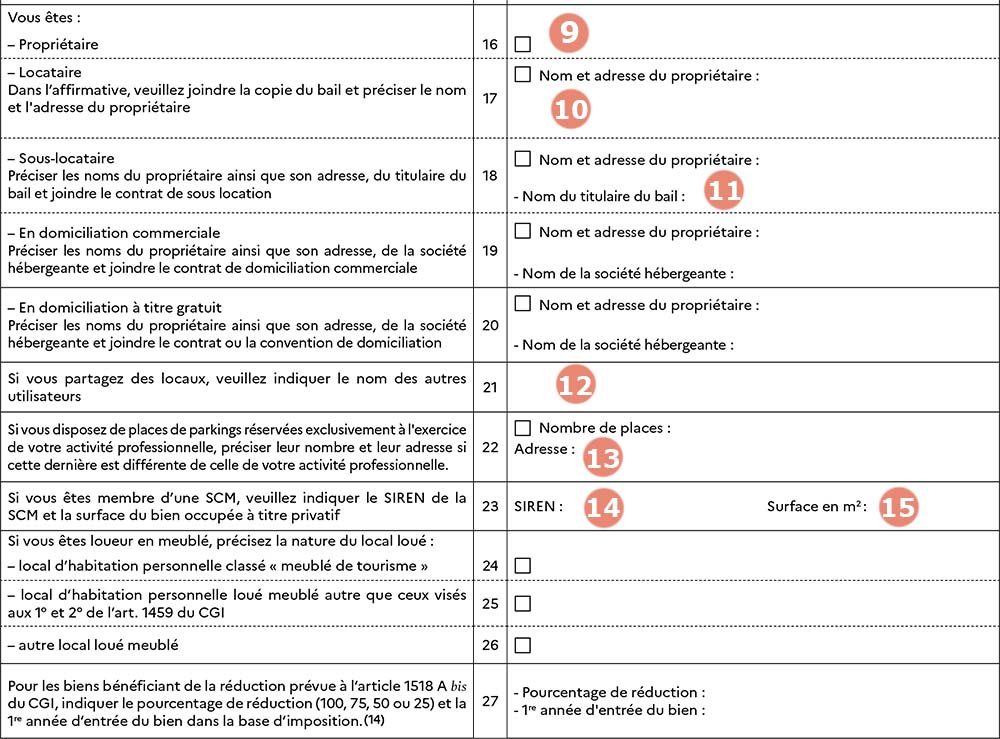

1) À cocher si vous êtes propriétaire de votre cabinet.

2) À cocher si vous êtes locataire de votre cabinet.

3) Si c’est le cas, notez le nom de votre propriétaire et joindre la copie de votre bail.

4) À cocher si vous êtes sous-locataire de votre cabinet.

5) Si c’est le cas, notez le nom de votre propriétaire et du locataire. Joindre la copie du contrat de sous-location.

6) Occupant à titre gratuit : Si vous êtes collaborateur ou assistant. Indiquez-le manuellement pour + de précision.

7) Joindre la copie du contrat de collaboration/assistanat.

8) Partage des locaux (= en cas de collaboration libérale, assistanat, exercice en groupe SCM/frais partagés, etc.), indiquez le nom des autres professionnels avec qui vous partagez le cabinet. La valeur locative sera alors répartie entre chaque utilisateur selon leur durée d’utilisation ou à défaut selon la quote-part des frais supportés par chacun.

9) À compléter si cela vous concerne.

10 et 11) Si vous êtes membre d’une SCM, indiquez son N° de SIREN(disponible sur la déclaration 2036 de la SCM) et la superficie que vous utilisez au sein du cabinet.

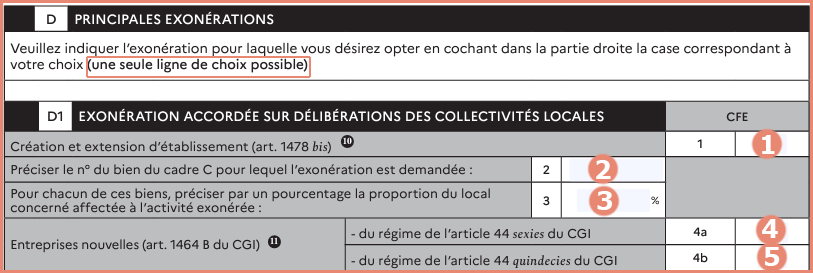

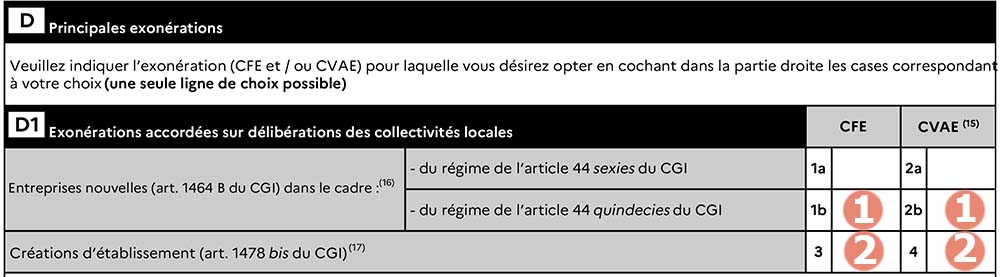

1) Sur délibération des communes, les créations et les extensions d’établissement sont exonérées de CFE, pour une durée de trois ans à compter de l’année qui suit celle de la création. À cocher selon la commune où vous vous installez.

2) Indiquez le N° du bien que vous retrouvez en haut du cadre C :

3) À compléter si : (superficie pro exonérée / superficie pro totale) x 100

Voilà un autre tutoriel de terminé ! Je suis quasiment certaine que le formulaire 1447M n’est que très peu complété par les professionnels de santé. 😉 Pourtant cela a un impact sur la fameuse DECLOYER qui est préremplie par l’Administration fiscale. En effet, les modifications de votre cabinet doivent être signalées sur ce formulaire 1447M, sans quoi la DECLOYER sera erronée !

Voilà, vous savez tout ! 🎶

💌 N’hésitez pas à me mettre un petit commentaire si ce tutoriel vous a aidé, cela me fait toujours plaisir d’avoir vos retours ! 😊

Recevoir les news !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

Vous êtes un professionnel libéral de la santé réglementée et vous avez changé d’adresse professionnelle(ou avez prévu de la faire !). Peut-être que vous êtes passé du statut remplaçant à collaborateur ou titulaire, ce qui amène obligatoirement à modifier votre activité libérale. Depuis le 1er janvier 2023, la modification de votre situation se déclare sur le Guichet Unique de l’INPI.

Mais connaissez-vous touuuuutes les étapes pour le faire ? 😵

Si vous êtes infirmier(e), kinésithérapeute, médecin, ostéopathe, pédicure podologue, chirurgien-dentiste, ergothérapeute, orthophoniste, orthoptiste, psychomotricien, sage-femme, ce tutoriel est fait pour vous !

MISE À JOUR DE L’ARTICLE LE 29/10/2024

1. Quels sont les types de modification d’activité ?

Avant janvier 2023, les changements d’adresses professionnelles se faisaient auprès du CFE(Centre des Formalités des Entreprises) de l’URSSAF. Vous deviez alors compléter un formulaire qui se nommait P2PL(et P4PL s’il s’agissait d’une cessation d’activité).

Maintenant que ce procédé n’existe plus, vous devez obligatoirement les déclarer auprès de l’INPI.

Commençons par vérifier que votre changement de situation nécessite bien une déclaration sur le site de l’INPI. En effet, ce n’est pas systématique.

Voyons cela de plus près.

1.1 Les situations qui doivent être déclarées auprès de l’INPI

Pour une entreprise individuelle (qu’elle soit sous le statut du micro-entrepreneuriat ou non), on parle de modifications :

des informations relatives à l’entrepreneur(nom de naissance ou d’usage, nationalité, domicile, prénom, statut du conjoint (conjoint collaborateur ou salarié)) ;

des informations relatives à un établissement(transfert d’établissement, ouverture ou fermeture d’un établissement secondaire, modification de l’activité, du nom commercial ou de l’enseigne, etc.) ;

L’INPI ne sera pas votre interlocuteur si votre changement concerne :

la modification de votre régime fiscal(passer du MICRO BNC au régime RÉEL). Elle concerne la DGFIP,

le changement de votre régime social(arrêt du micro social pour les micro-entrepreneurs). Vous communiquerez avec l’URSSAF.

⚡ Avant de commencer le tutoriel sur la modification de son activité de professionnel de santé auprès de l’INPI, il y a une étape importante à régler… Je vous explique !

2. Les prérequis pour modifier son activité sur l’INPI

Lors de la création de votre activité sur l’INPI, il vous suffisait de cocher une case pour “signer” et valider votre création d’entreprise, il en va autrement de la modification ou la cessation d’activité !

Eh oui, ici, vous aurez l’obligation de produire une signature dite qualifiée.

2 options s’offrent à vous :

Se munir d’une signature électronique avancée avec un certificat électronique “qualifié”… Élément que 99.99% de mon audience sur ce blog, n’a pas !

OU déclarer votre modification d’activité grâce à FRANCE CONNECT+(totalement gratuit), qui permet de vous authentifier de manière renforcée et se substitue à l’obligation de signature avancée.

Et c’est de celle-ci dont je vais vous parler rapidement, car elle est vraiment nécessaire pour pouvoir, par exemple, valider votre changement d’adresse professionnelle.

⚡ 3 étapes essentielles AVANT de modifier votre d’activité à l’INPI :

2.1 CRÉATION D’UN COMPTE INPI

Ici, je m’adresse aux professionnels de santé qui ont créé leur activité professionnelle AVANT le 1er janvier 2023. Le Guichet Unique n’existant pas, vous démarriez vos démarches via le Centre des Formalités de l’URSSAF, en complétant le formulaire P0PL.

Si vous êtes concerné par cette situation, alors il y a de grandes chances que vous n’ayez jamais utilisé le site de l’INPI et par conséquent, jamais créé de compte.

Pour pouvoir vous connecter grâce à FRANCE CONNECT+ sur le site de l’INPI, vous devez posséder une identité numérique La Poste. Rien de bien compliqué, mais il vous faudra un peu de patience… 😵💫

Personnellement, je l’ai créée pour avoir accès à mon compte formation (CPF) grâce à l’application mobile, et j’ai trouvé cela plutôt bien expliqué.

💡 Pensez à prendre votre carte d’identité ou votre passeport, car vous aurez des informations à recopier et vous devrez vous filmer (via votre smartphone) avec votre pièce d’identité… 🎥

1) Voici la page du tutoriel dont je vous ai mis le lien ci-dessus.

2) Vous pouvez faire défiler les étapes du chapitre en cliquant sur la flèche.

3) Vous pouvez passer au prochain chapitre en cliquant sur “SUIVANT”.

⚠️ Prévoyez 2 jours minimum :

Au milieu de la procédure, vous allez recevoir un e-mail d’AR24 sous un délai d’une heure.

Pour terminer et valider cette création numérique, un opérateur va valider votre vidéo et procèdera à la vérification des éléments transmis dans un délai de 48h (hors week-end).

2.3 SE CONNECTER AVEC FRANCE CONNECT+

⚠️ À partir d’ici, je vous conseille foooortement de dérouler ce process sur votre ordinateur, et non sur votre téléphone. C’est beaucoup plus pratique !

1) Votre compte INPI CONNECT est à utiliser si vous avez envie de vous rendre sur votre espace, au quotidien.

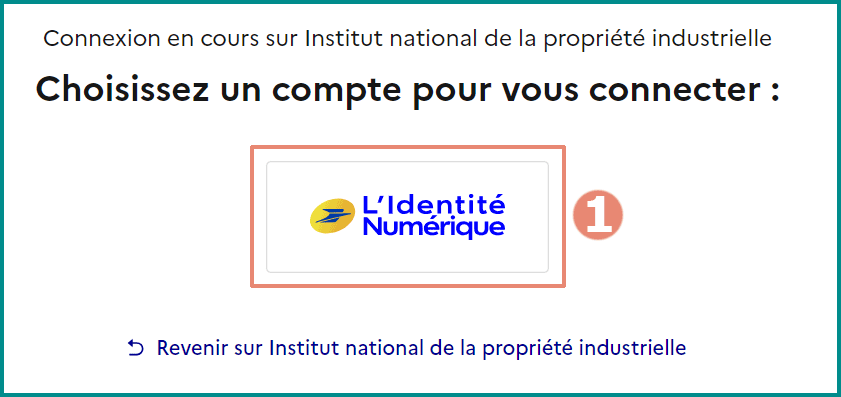

2) Par contre, pour ce tutoriel, il faudra s’identifier avec FRANCE CONNECT+. Donc, cliquez sur ce bouton.

Vous allez arriver sur cette page :

1) Cliquez sur le bouton “L’Identité Numérique”. Vous venez de la créer, c’est parfait !

Puis :

1) Saisissez votre N° de téléphone(que vous avez indiqué au moment de créer votre compte sur L’identité Numérique).

2) Cliquez sur le bouton “S’identifier”.

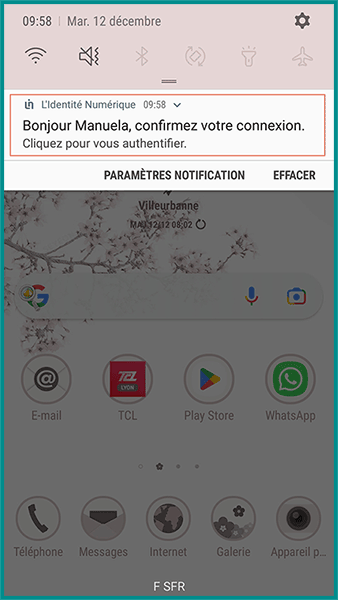

Vous allez alors recevoir une notification sur votre téléphone :

En cliquant dessus, il faudra confirmer la connexion,

Puis saisir le mot de passe que vous avez dû configurer lors de la création de votre Identité Numérique.

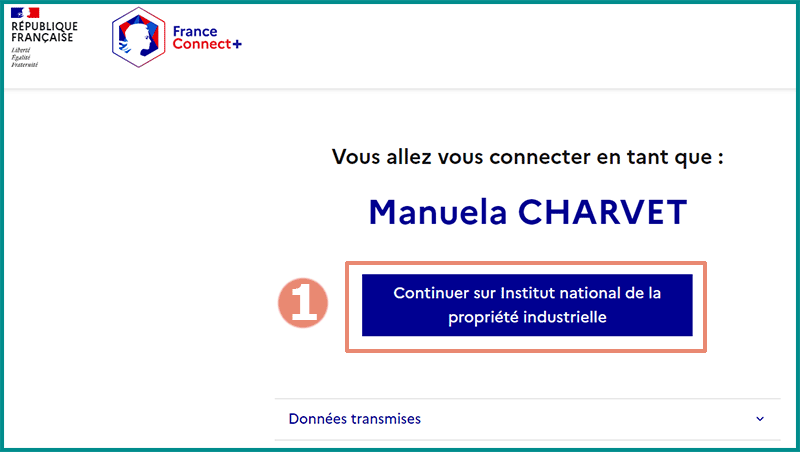

Cela vous confirme l’accès, et lorsque vous revenez sur la page internet (sur votre ordinateur), ce message s’affiche :

Cliquez sur le bouton pour continuer.

💡 Si vous tardez à cliquer (comme moi, car, en même temps, je prépare mes jolies images pour ce tuto… 😅), un message d’erreur peut s’afficher. Pas d’inquiétude, refaites la manip’ !

PS : j’ai dû la refaire 4 fois d’affilé pour que cela fonctionne… 🫠

⚡ Normalement, l’INPI vous propose de lier votre compte FRANCE CONNECT+ à votre compte INPI CONNECT pour ne plus avoir à répéter l’opération.

Vous devez alors arriver sur cette page :

Et c’est maintenant que vous allez pouvoir modifier votre activité sur l’INPI ! (enfin !) 🎉

3. Modifier son adresse professionnelle sur l’INPI

Comme nous l’avons vu au tout début de cet article, vous pouvez effectuer plusieurs types de modifications sur l’INPI. Ici, pour avoir un exemple concret, j’ai choisi de montrer la modification de votre adresse professionnelle. En effet, ce sera souvent LE changement demandé quand :

Vous déménagez votre local,

Vous changez de statut : vous passez de remplaçant à collaborateur (ou titulaire) dans un cabinet. En effet, en étant remplaçant, votre adresse pro correspond à celle de votre domicile.

C’est parti !

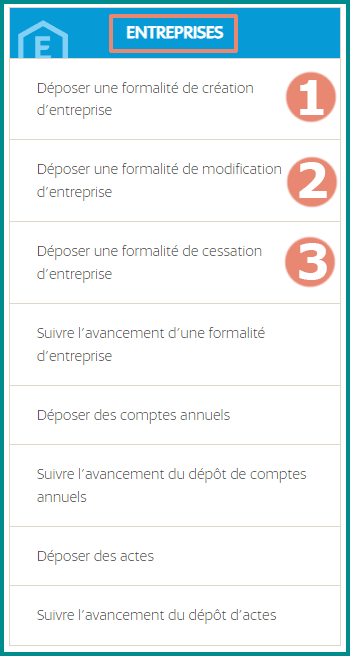

Voici les 3 principales manipulations que vous pouvez effectuer sur votre compte INPI :

1) Il s’agit d’une création d’activité. Ce n’est pas ce qui nous intéresse aujourd’hui.

2) Déposer une formalité de modification d’entreprise : Cliquez ici !

3) Déposer une formalité de cessation d’activité. J’en parlerai dans un prochain tuto ! 😉

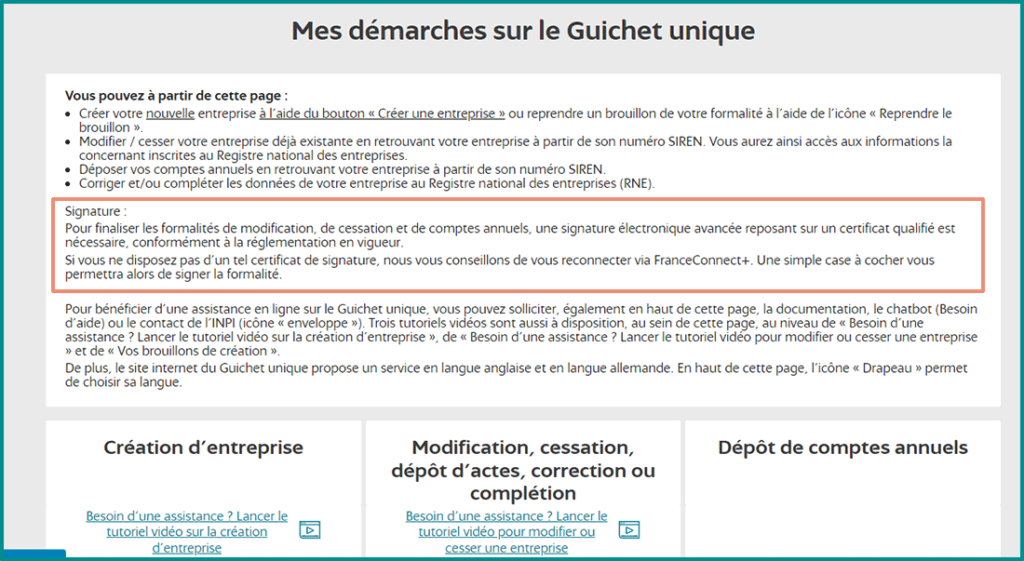

Vous allez arriver sur cette page. L’INPI vous indique qu’une signature dite qualifiée est nécessaire pour valider votre modification. Pour cela, un connexion FRANCE CONNECT+ est obligatoire (c’est fait ! 👍) :

En dessous, dans la partie “Modification, cessation, dépôt d’actes, correction ou complétion” :

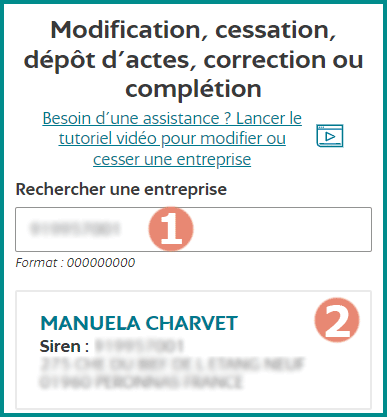

1) Saisissez votre N° de SIRET(9 chiffres).

2) Doit alors apparaître votre entreprise individuelle. Cliquez dessus.

La fenêtre ci-dessous s’affiche :

1) Cliquez sur “Modifier l’entreprise”.

Ici commence les démarches pour modifier votre activité sur l’INPI en 7 étapes :

1) Nommer le brouillon de votre modification. C’est uniquement pour vous, pour retrouver vos démarches si vous vous arrêtez en cours de route.

Par exemple, moi, j’ai écrit “test tuto” 😊

3.1 Identité de l’entreprise

Cette étape se compose de 2 parties : une qui indique vos renseignements perso et la seconde qui concerne votre activité professionnelle.

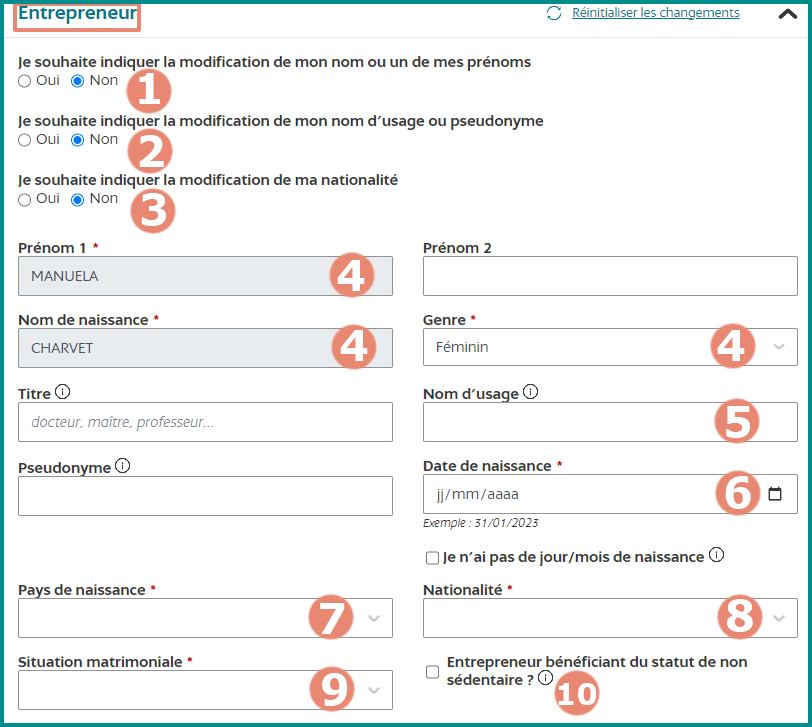

1️⃣ Cette première partie concerne vos informations personnelles en tant qu’entrepreneur.

1) Si votre nom ou prénom ne change pas, cochez “Non”.

2) Si votre nom d’usage (d’époux/se) ne change pas, cochez “Non”.

3) Si votre nationalité ne change pas, cochez “Non”.

4) Ces informations sont préremplies. Rien à faire.

5) Indiquez votre nom d’usage (= nom d’époux/se par exemple) si vous en avez un différent de votre nom de naissance.

6) Indiquez notre date de naissance.

7) Indiquez votre pays de naissance. S’ajoute alors la case “Commune de naissance” qui est à compléter.

8) Complétez votre nationalité.

9) Ainsi que votre situation matrimoniale(Célibataire, divorcé, en concubinage, marié, pacsé, veuf).

10) Ne vous concerne pas normalement.

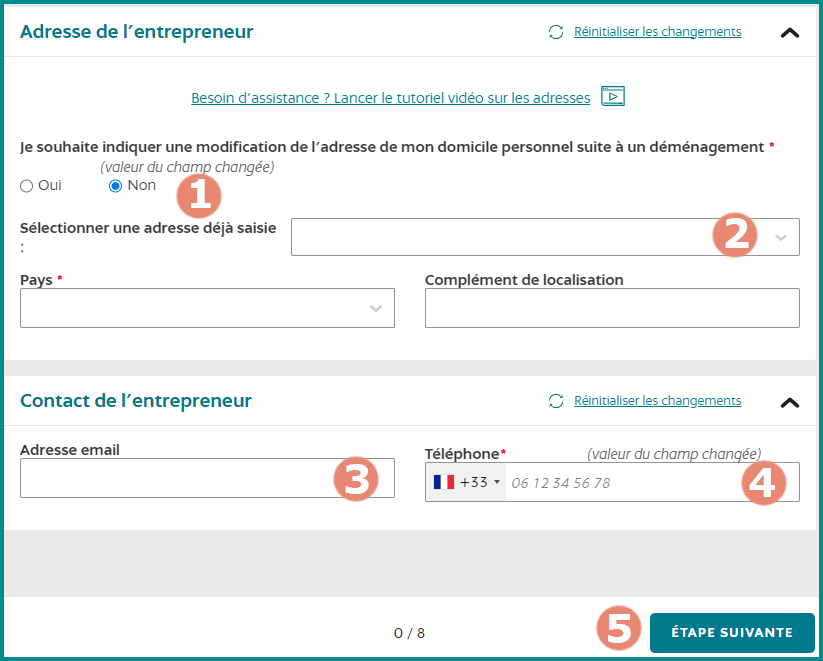

1) A renseigner si vous avez changé d’adresse PERSONNELLE, modifié le lieu de votre domicile.

Si c’est votre cas, en cochant “Oui”, vous devrez alors renseigner votre nouvelle adresse de résidence perso (ainsi que sa date d’effet).

2) À la création de votre compte INPI, vous avez déjà renseigné une adresse personnelle. Choisissez-la dans le menu déroulant et les autres cases se modifieront toutes seules (pays, complément de localisation).

3) Ajoutez une adresse mail.

4) Ainsi qu’un N° de téléphone.

5) Puis passez à l’étape suivante.

2️⃣ Cette seconde partie concerne les informations de votre activité professionnelle.

1) Pour tous les professionnels du secteur de la santé réglementée qui ne relèvent pas de la CIPAV(masseur-kinésithérapeute, infirmier, pédicure-podologue, orthophoniste, orthoptistes, médecin, sage femme, chirurgien dentiste), vous ne pouvez pas bénéficier du statut micro-entrepreneur. Vous cocherez donc “Non”.

Pour les autres professionnels de santé (psychomotriciens, etc.) cochez selon le statut déclaré lors de votre création d’activité.

2) Normalement, pour un professionnel libéral de la santé réglementée, ce n’est pas votre cas. Laissez coché “Non”.

3) Si vous êtes remplaçant ou que vous n’avez pas de local(imaginons que vous ne fassiez que des domiciles), alors l’adresse de votre entreprise est identique à celle de votre domicile. Cochez “Oui”.

💡 Un message va s’afficher : “Il conviendra d’effectuer un transfert de votre établissement principal afin de modifier son adresse.” Cela vous indique que votre adresse sera communiquée au RNE (Registre National des Entreprises) et qu’elle sera donc rendue publique.

Si vous avez un local professionnel, alors cochez “Non”.

4) Si vous êtes remplaçant, cochez “Non”. Si vous êtes titulaire, collaborateur ou assistant, cochez « Oui ».

5) En règle générale, un professionnel de santé n’a pas recours à une société de domiciliation. Cochez “Non”.

6) Passez à l’étape suivante.

1) A voir selon votre situation.

2) Passez à l’étape suivante.

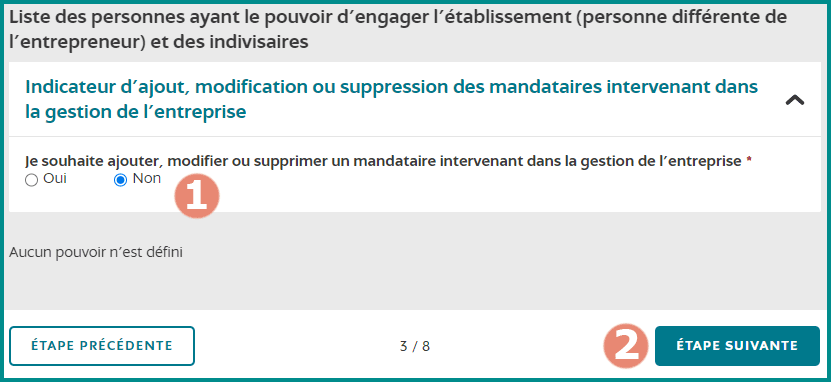

3.2 Composition

Passons à la seconde étape du processus de modification (beaucoup + rapide !!)

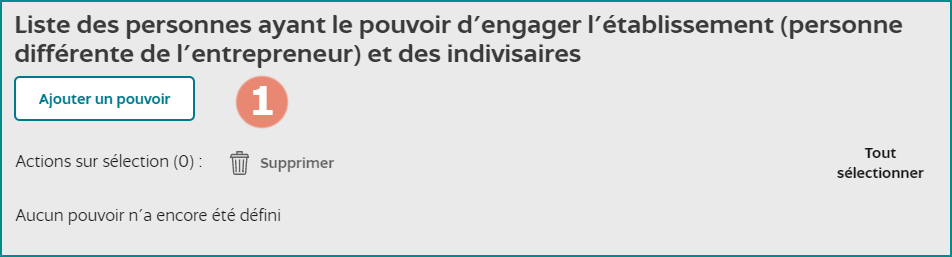

1) Il s’agit d’ajouter des personnes qui auraient le pouvoir d’engager l’entreprise. En tant que professionnel de santé, ayant le statut d’Entreprise Individuelle, cochez “Non” car vous êtes seul.

2) Passez à l’étape suivante.

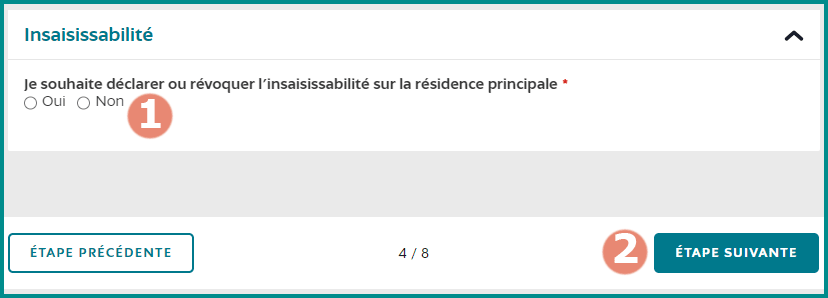

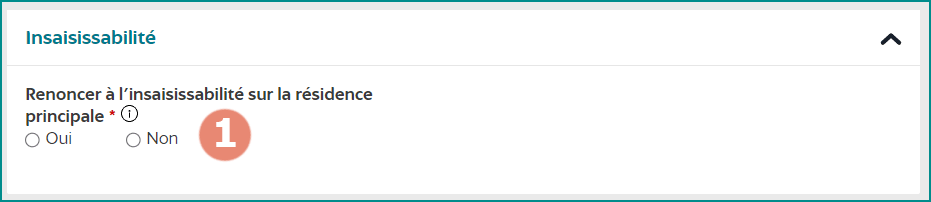

3.3 Insaisissabilité

⚠️ Depuis le 15 mai 2022, le statut d’Entrepreneur Individuel a vu sa protection de patrimoine être couverte (=séparation automatique entre le patrimoine professionnel et le patrimoine personnel).

1) Ce qui signifie qu’il faut cocher “Non”, sinon vous renoncez à cette protection sur votre résidence principale… 😱

2) Passez à l’étape suivante.

1) Passez directement à l’étape suivante.(oups ! petit loupé sur le N° de puce sur ma capture d’écran ! 😅)

3.4 Établissements

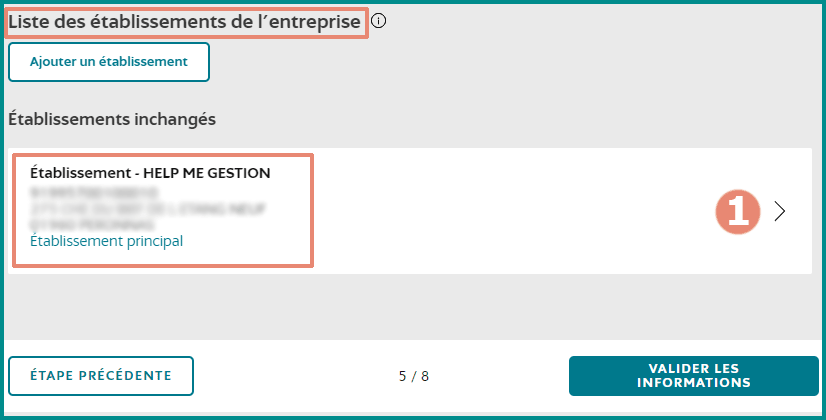

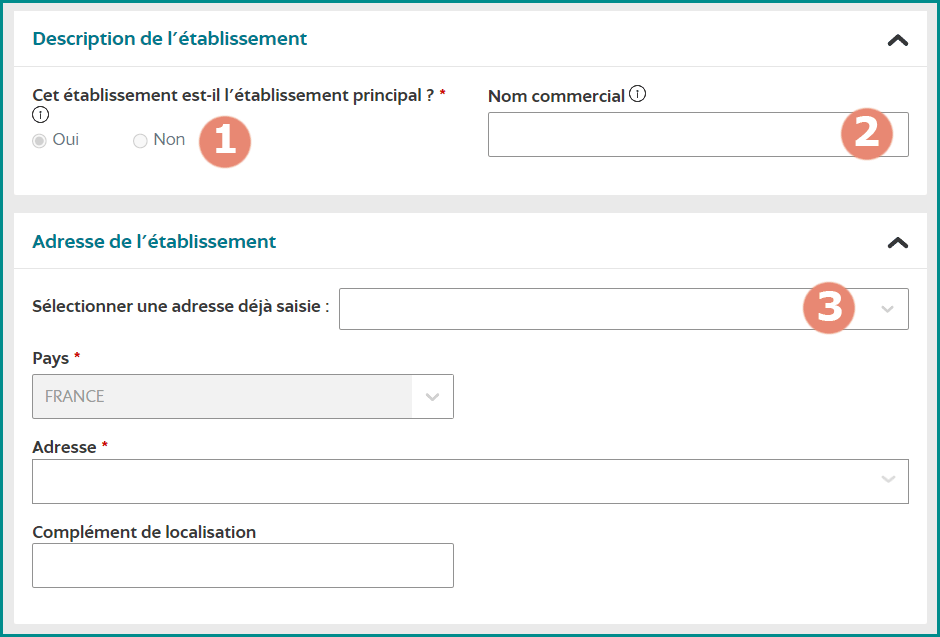

1) Cliquez sur l’établissement que vous souhaitez modifier.

1) En tant que professionnel de santé, vous exercez en votre nom. Cela ne vous concerne pas, cochez “Non”.

2) Cochez “Non”.

3) Si vous avez un seul établissement (1 seule adresse pro ou 1 seul local), vérifiez que ce soit coché “Oui” au sujet de l’établissement principal.

4) Cliquez sur “Transférer l’établissement”.

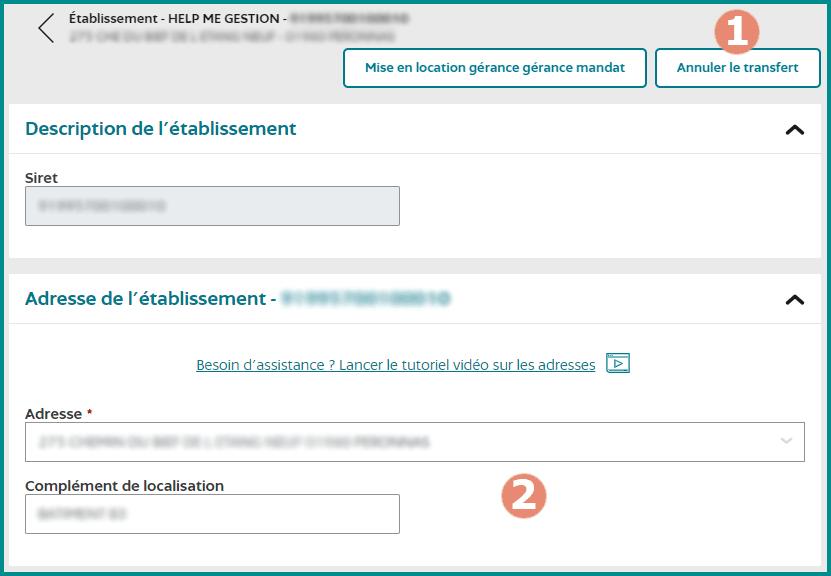

1) Si vous souhaitez annuler la procédure. (Rappel : si vous vous arrêtez à mi-chemin, votre modification reste disponible dans vos “brouillons” sur votre compte INPI 😉)

2) Votre ancienne adresse professionnelle est inscrite ici. Ne rien modifier.

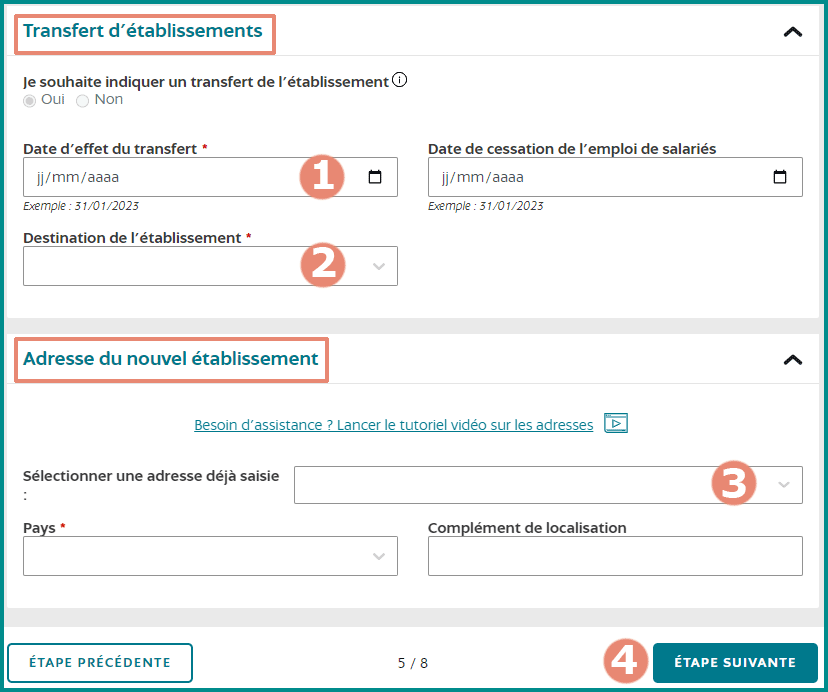

1) Inscrivez la date d’effet du changement d’adresse professionnelle.

2) Destination de l’établissement :Vendu – Autre – Fermé – l’établissement principal devient secondaire – mis en location gérance.

A choisir selon votre situation.

Par exemple, un remplaçant qui devient collaborateur dans un cabinet, va opter pour “Fermé”.

⚠️ C’est “l’adresse” qui ferme, pas votre activité ! 😉

3) Remplissez la nouvelle adresse professionnelle.

4) Passez à l’étape suivante.

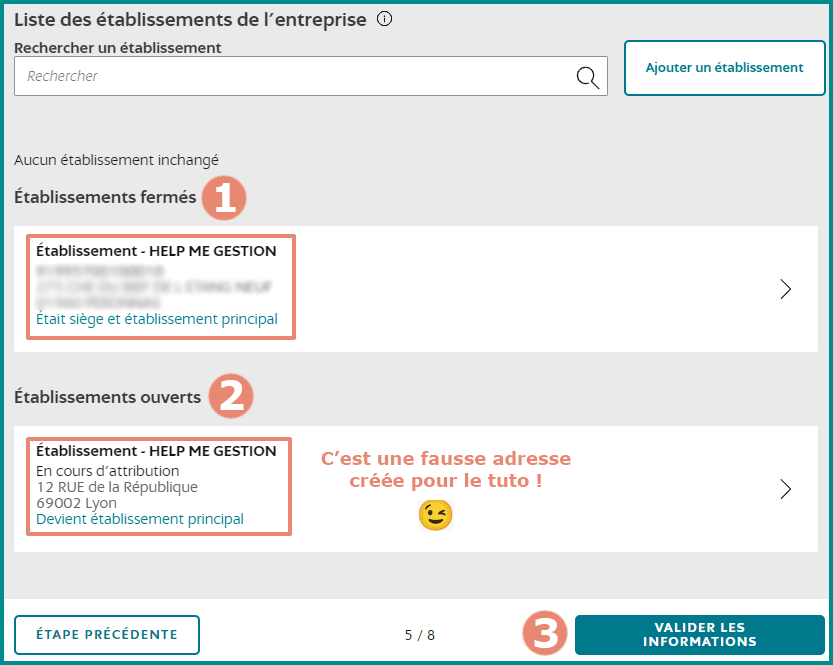

1) L’établissement que vous venez de fermer.

2) Le nouvel établissement avec sa nouvelle adresse. Le SIRET indique “en cours d’attribution” mais rassurez-vous, ce n’est que les 5 derniers chiffres du SIRET qui seront modifiés (et non votre SIREN).

3) Validez les informations.

💡 Si vous avez un message d’erreur qui vous empêche de valider cette étape, cliquez sur les informations qui posent problème (qui sont en rouge) et corrigez-les. Il s’agit souvent de renseignements sur votre activité.

Voici le message d’erreur que vous pouvez avoir :

⚡ “Exercice de l’activité” → Il suffit de cocher “Permanente”

⚡ “L’activité est-elle exercée de manière ambulante” → Cochez “Non”

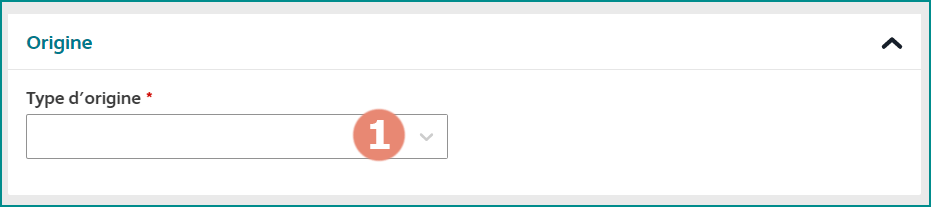

⚡ “Type d’origine” → La plupart du temps, il s’agit d’une CRÉATION. Il suffit de vous demander si vous créez une activité dans ce nouvel établissement (= à cette nouvelle adresse).

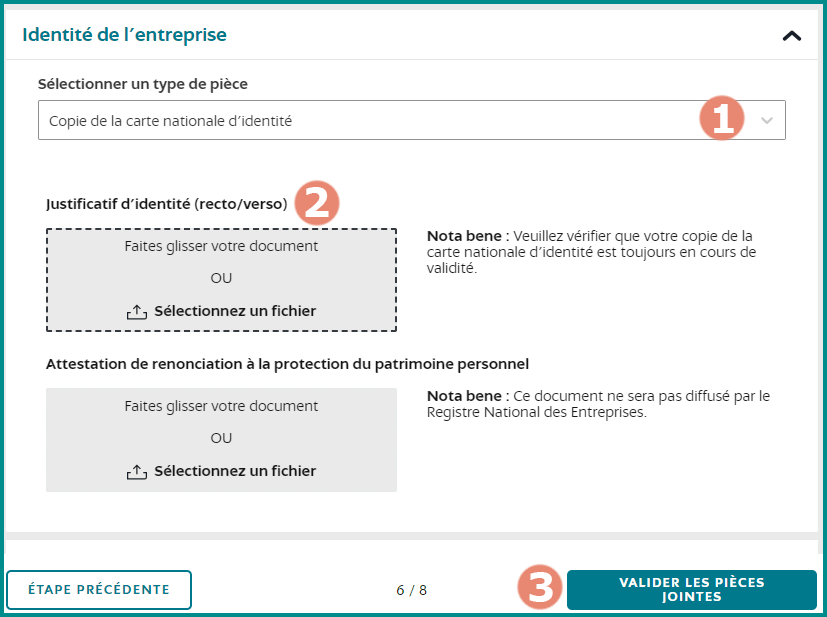

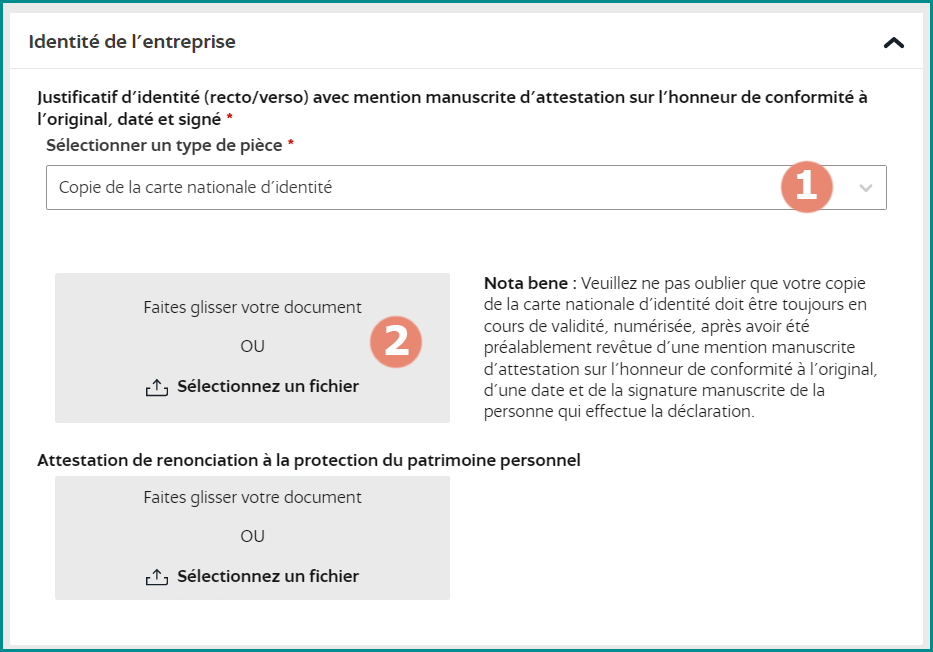

3.5 Pièces jointes

1) Sélectionnez soit votre carte d’identité, soit votre passeport.MAJ 17/07/2024 : Dans la catégorie « Identité de l’entreprise », il n’est plus demandé la copie de la carte d’identité, seulement une « Attestation de renonciation à la protection du patrimoine personnel ». → RAS

2) Ajoutez en pièce jointe la copie du justificatif que vous avez choisi. ⚠️ Ajoutez ce fichier au format PDF(et non une photo JPEG ou PNG).

💡 Si votre adresse professionnelle est identique à votre domicile, vous devriez avoir une demande supplémentaire de justificatif de domicile !

3) Validez les PJ.

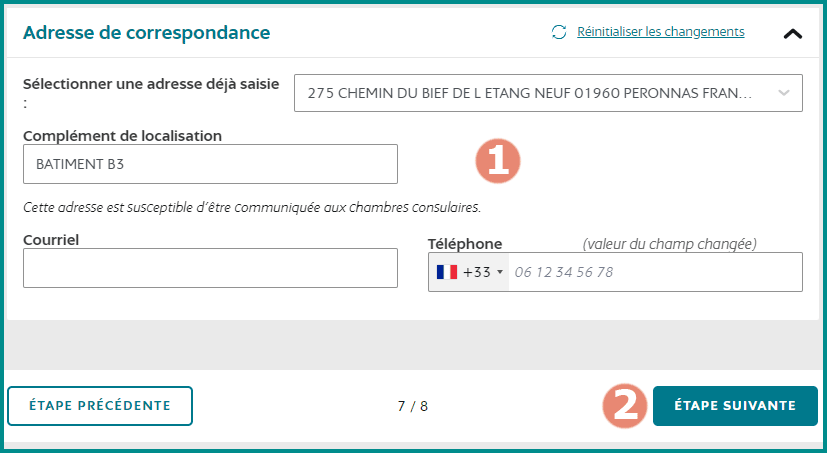

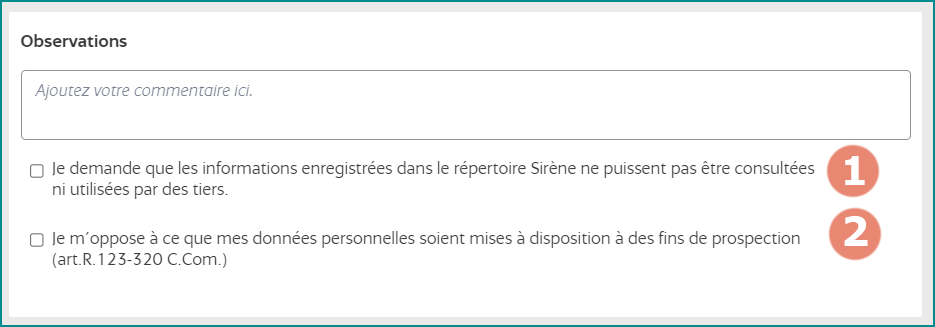

3.6 Observations et correspondance

1) Ajoutez un commentaire si vous en ressentez le besoin.

2) Si vous cochez cette case, personne ne pourra voir les informations de votre activité, sur le site de l’INSEE.

3) Personnellement, je ne consentirais pas. A vous de voir ! 😉

1) Ajoutez une adresse, un mail et un N° de téléphone pour que l’INPI puisse vous joindre.

2) Passez à l’étape suivante.

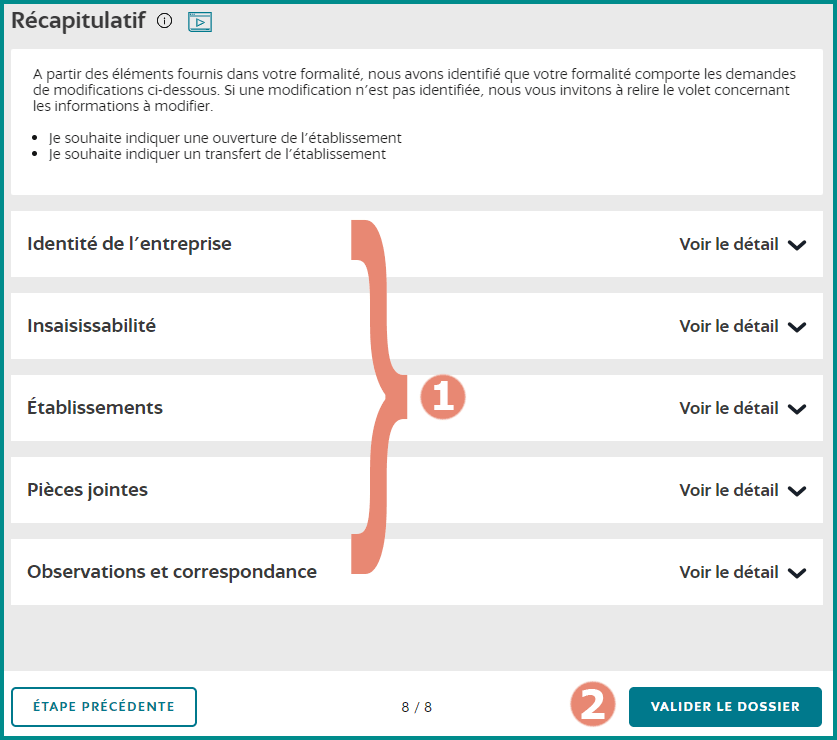

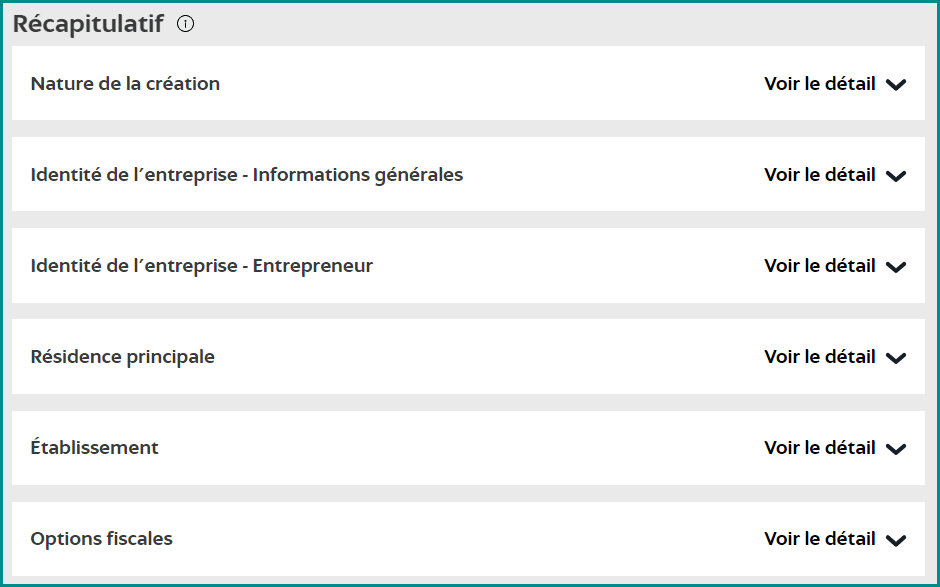

3.7 Récapitulatif

Enfin ! 🤯

1) Les informations à vérifier avant de valider !

2) C’est parti pour la validation du dossier. 🎉

4. Signature et suivi de la demande

Je ne peux pas tester cette étape, car je ne modifie pas réellement mon adresse pro. Une demande de signature devrait s’afficher en cliquant sur “Signer la demande de modifications”.

Ce bouton devrait apparaître si vous vous êtes bien connecté avec FRANCE CONNECT+

L’INPI transmet ces nouvelles informations aux organismes concernés :

L’INSEE pour un nouveau N° de SIRET (seulement les 5 derniers chiffres),

L’URSSAF(qui devrait transmettre à votre retraite : CARPIMKO, CIPAV, etc.),

Pour suivre votre demande, rendez vous sur votre tableau de bord :

Personnellement, je ne sais pas quel est le délai d’attente pour une validation. Sur internet, je remarque que l’INPI valide entre 5 jours et 2 semaines. L’URSSAF met un peu plus longtemps… (sans déc’ ! 😅).

Conclusion

Voilà une bonne chose de faite ! Vous avez enfin pu modifier votre activité sur l’INPI ! Clairement, côté simplification, l’administration française me surprend à chaque nouveauté… Même une adepte de la paperasse comme moi bascule en PLS à la fin de ce tuto ! 😂

N’hésitez pas à me laisser un petit commentaire si ce tutoriel vous a aidé 🫶, car cela me confirme l’utilité de ces articles, qui demandent une longue préparation ! 😉

Recevoir les news !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

📢 18/04/2024 →ARTICLE MIS À JOUR POUR LE REMPLISSAGE DE LA 2042 CPRO 2024 POUR LES REVENUS 2023 !

Le portail des impôts a ouvert ses portes le 11 avril 2024, afin que vous puissiez déclarer vos revenus 2023. J’ai écrit cet article de blog afin de vous aider à compléter votre 2042 CPRO avec le volet fiscal & le volet social si vous êtes un professionnel libéral de santé réglementée : kiné, infirmière, médecin, sage-femme, pédicure podologue, ostéo…

📢 La nouveauté de l’année précédente, pour les professionnels de la santé qui relèvent du régime PAMC, était de pouvoir déclarer leurs revenus dans un VOLET SOCIAL, au sein de leur déclaration de revenus 2042. (Oui, la DSPAMC à faire sur Net Entreprise, c’est terminé ! 🎉)

Pas de surprise cependant, ce n’est pas plus simple pour autant…

💡 Conseil : Je vous conseille (très, très, très) fortement d’avoir sous le coude : votre déclaration 2035(pour ceux qui en déclarent une) et votre relevé SNIR, pour attaquer ce tutoriel. Ce sera beaucoup plus efficace !

Allez, c’est parti !

1. Les dates limites pour compléter la 2042 CPRO

Pour rappel, les dates limites pour déclarer vos revenus 2023 varient en fonction de votre département de résidence :

Jusqu’au 23 mai 2024 à 23h59 : départements 1 à 19 et non résidents (MAJ 24/05/24 : en raison d’un dysfonctionnement du service des déclarations en ligne → ⭐ délai supplémentaire jusqu’au 30 mai 2024),

Jusqu’au 30 mai 2024 à 23h59 : départements 20 à 54,

Jusqu’au 6 juin 2024 à 23h59 : départements 55 à 974/976.

⚠️ Pour les déclarations “papier”, la date limite est fixée au 21 mai 2024, peu importe le lieu de résidence. Il n’existe pas de volet social papier. Pour déclarer vos revenus à l’URSSAF, il faudra les contacter.

2. Étape 3 du parcours déclaratif afin de compléter la 2042 CPRO

Dans cet article de blog, nous ne verrons pas les étapes du parcours déclaratif qui sont strictement personnelles. Je passerai donc (sous silence) les étapes 1 et 2 correspondant aux “renseignements personnels”, afin d’entrer sans tarder dans le vif du sujet.

Nous voici à l’étape 3 du parcours déclaratif de vos revenus 2023 (pour compléter la déclaration 2042 CPRO).

Cette étape regroupe 2 types d’informations :

Les infos fiscales : les éléments qui ont été déclarés sur votre 2035 ou ceux que vous allez déclarer si vous êtes au régime MICRO BNC,

Les infos sociales : les éléments destinés à l’URSSAF et votre Caisse de Retraite (CARPIMKO, CIPAV, CARMF, etc…) afin qu’elles puissent calculer vos cotisations sociales. Il y a 2 régimes distincts :

Les professionnels de santé sous le régime SSI (Sécurité Sociale des Indépendants) : les ostéopathes, les ergothérapeutes, les diététiciens, les psychologues, certains pédicures podologues, etc…,

🆕 Les professionnels de santé sous le régime PAMC (Praticiens Auxiliaires Médicaux Conventionnés) : les kinésithérapeutes, les infirmières, les médecins, les orthophonistes, les orthoptistes, les chirurgiens dentistes, les sages-femmes et certains pédicures podologues.

👉 A titre informatif, je n’invente rien, je vous traduis le plus clairement possible, ce qu’indique la brochure pratique 2024 des impôts.

👉 Ce tutoriel est créé pour les situations “courantes”. Si vous vous trouvez dans une situation particulière (associé SEL ou si vous avez des revenus étrangers), sachez que cela ne sera pas indiqué dans cet article. Je vous laisserai le soin de joindre les impôts.🤓

👉 Pour vous faciliter la vie (du moins, je l’espère ! 😉), je vais mettre les pastilles ci-dessous sur mes captures d’écran :

Les pastilles oranges :

Pour les professionnels de santé au régime fiscal de la déclaration contrôlée (ceux qui établissent une 2035),

Les pastilles vertes :

Pour les professionnels de santé qui sont au régime fiscal MICRO BNC.

Les pastilles oranges & vertes :

Quand ça concerne tout le monde… 😅

NB : En effet, vous n’avez pas tous les mêmes cases à remplir… mais ces dernières se rencontrent parfois sur la même capture d’écran.

2.1 Le “sommaire” de l’étape 3

Une fois arrivé à l’étape 3, vous découvrirez une sorte de “sommaire” qui représente toutes les sous-étapes que vous pouvez choisir et qui vous concernent.

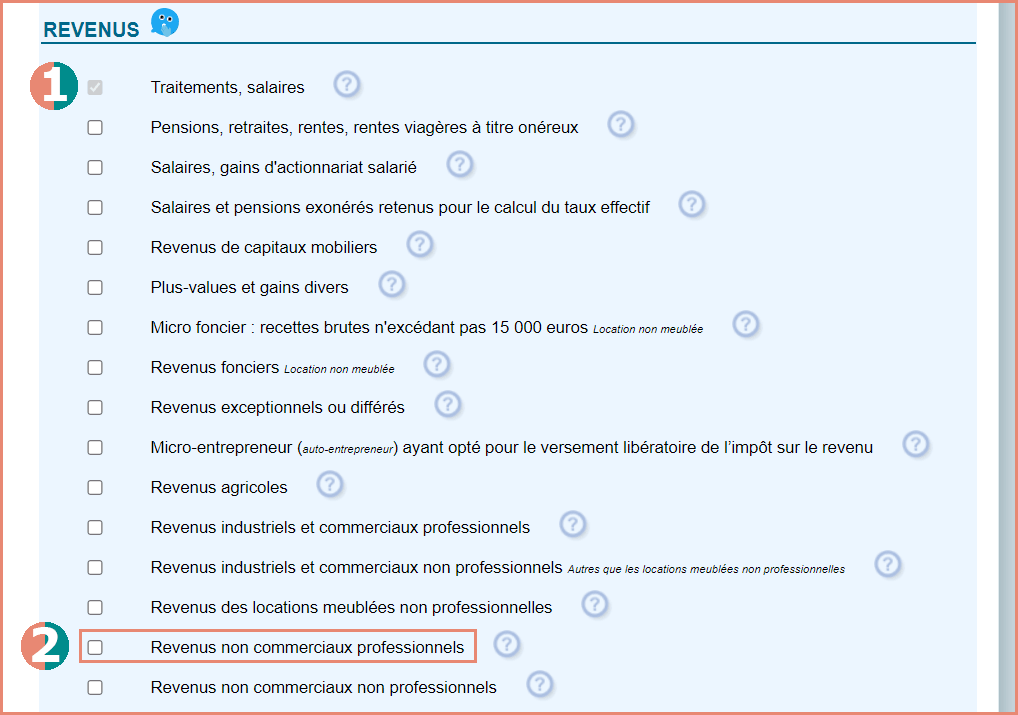

2.11 REVENUS

Cette partie concerne le volet fiscal.

1) Si vous avez été salarié durant l’année 2023, vos salaires sont normalement pré-remplis et la case est déjà cochée (et grisée, sans possibilité ici, de la décocher).

2) Si vous avez une activité libérale en tant que professionnel de santé réglementée en 2023, il faut cocher “Revenus non commerciaux professionnels”(ça signifie que vous êtes au régime “BNC”). Elle est même sûrement déjà cochée !

NB : Les 2 cases peuvent être cochées si vous êtes concerné par les 2 situations.

2.12 DONNÉES COMPLÉMENTAIRES DE LA DÉCLARATION DE REVENUS DES INDÉPENDANTS

Cette partie concerne le volet social qui est à compléter (ou à vérifier pour les infos qui sont déjà pré-remplies).

1) A cocher si vous êtes sous le régime SSI (Sécurité Sociale des Indépendants).

2) A cocher si vous êtes sous le régime PAMC (Praticien Auxiliaire Médical Conventionné).

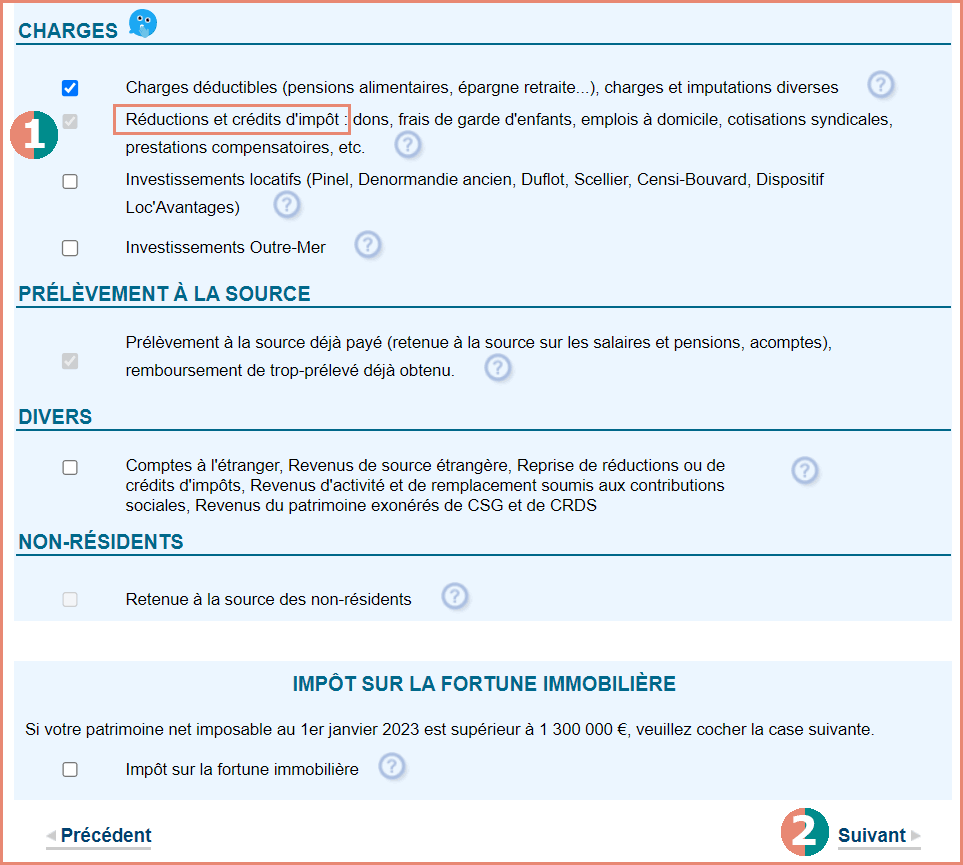

2.13 CHARGES

Cette partie concerne plusieurs thèmes. Nous verrons surtout l’Epargne retraite et les crédits d’impôts.

1) N’oubliez pas de cocher la case pour pouvoir déclarer par la suite, vos éventuels réductions et crédits d’impôts.

NB : Le reste concerne vos données personnelles.

2) Cliquez sur “suivant”.

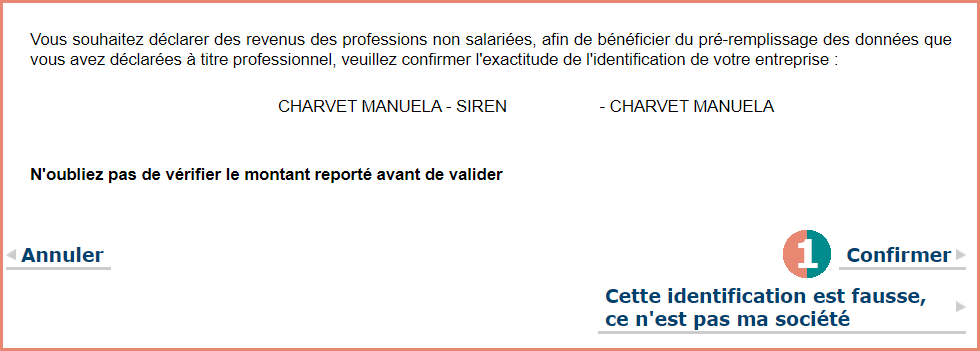

Ce message s’affiche :

1) Si votre nom s’affiche, avec votre N° de Siren, alors cliquez sur “Confirmer”.

2.2 VOLET FISCAL : REVENUS NON COMMERCIAUX PROFESSIONNELS

Maintenant, nous pouvons détailler les rubriques que nous avons cochées précédemment.

Cette partie concerne les données fiscales et comptables. Certaines seront pré-remplies grâce à la télétransmission de votre déclaration 2035, en amont.

NB : Dans mes captures d’écran, ce ne sera pas le cas, car je n’ai pas de 2035 à déclarer (🎉).

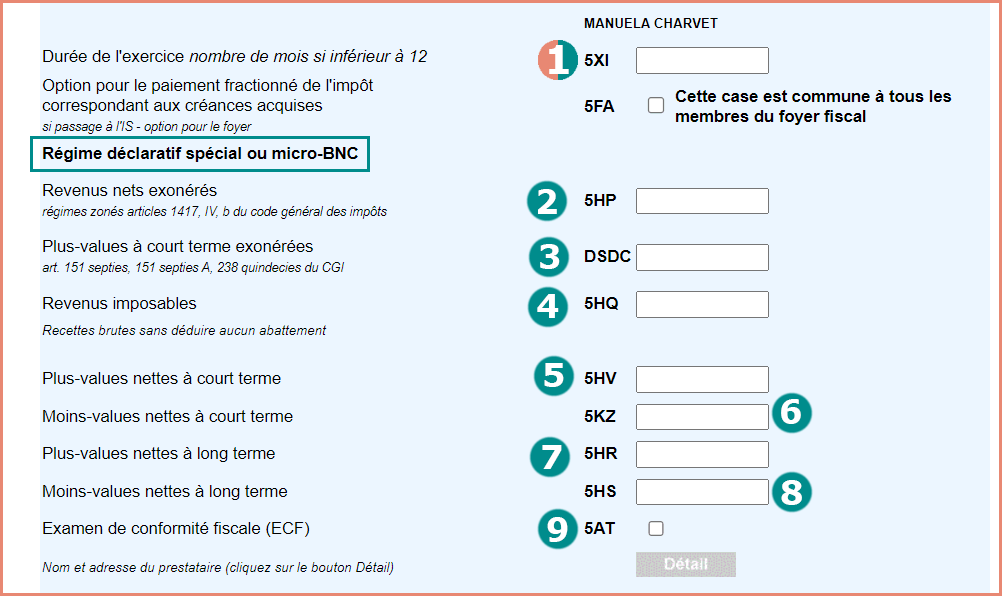

Commençons par ceux d’entre vous qui relèvent du régime MICRO BNC.

2.21 Régime fiscal du MICRO BNC

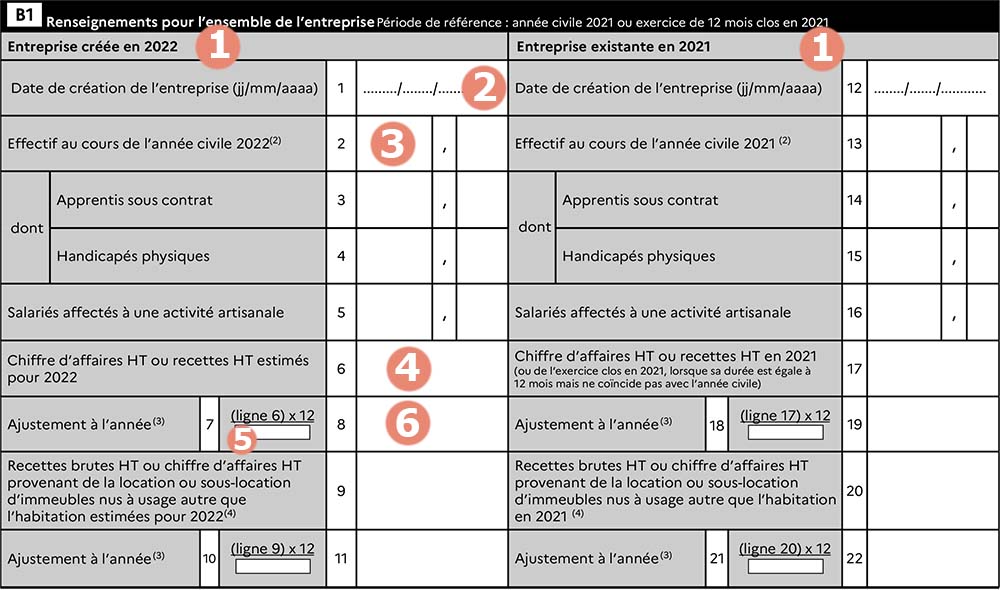

1) 5XI = Nombre de mois d’activité de l’année 2023 SI année incomplète (début d’activité par exemple).

2) 5HP = Si vous exercez en ZFU (Zone Franche Urbaine), inscrire vos recettes exonérées, diminuées de l’abattement de 34%. Si vous n’êtes pas concerné, ne rien mettre.

Exemple : Chiffre d’affaires de 2023 en ZFU = 6 000€

5HP = 6 000€ x 0.66 = 3 960€

3) DSDC = Inscrire les éventuelles plus-values à court terme qui seraient exonérées.

Cette case est à compléter uniquement si vous avez vendu une immobilisation amortissable. Si vous n’êtes pas concerné, ne rien mettre.

Rappel : prix de vente d’une immobilisation – sa valeur comptable au moment de la vente = plus-value si le montant est positif. Celle-ci peut être exonérée selon plusieurs conditions.

4) 5HQ = Inscrire la totalité de vos recettesimposables 2023 (sans abattement de 34%, les impôts le feront eux-mêmes).

NB :Si vous êtes en ZFU, 5HQ = totalité de vos recettes 2023 – vos recettesexonérées ZFU 2023.

5) 5HV = Inscrire les éventuelles plus-values à court terme (non exonérées). Si vous n’êtes pas concerné, ne rien mettre.

6) 5KZ = Inscrire les éventuelles moins-values à court terme. Si vous n’êtes pas concerné, ne rien mettre.

Rappel : prix de vente d’une immobilisation – sa valeur comptable au moment de la vente = moins-value si le montant est négatif.

7) 5HR = Inscrire les éventuelles plus-values à long terme.

Cette case est à compléter uniquement si vous avez vendu une immobilisation non amortissable. Si vous n’êtes pas concerné, ne rien mettre.

8) 5HS = Inscrire les éventuelles moins-values à long terme. Si vous n’êtes pas concerné, ne rien mettre.

9) 5AT = Cochez la case si vous avez opté pour le contrôle ECF auprès d’un prestataire de service (votre AGA, votre expert-comptable…). En cochant cette case, il vous faudra compléter l’identité du prestataire de service en cliquant sur “détail”.

👉 Ca semble compliqué d’entrée de jeu, hein ? 😂 Si aucune particularité ne complique votre MICRO BNC, vous n’avez que la case 5HQ à compléter.

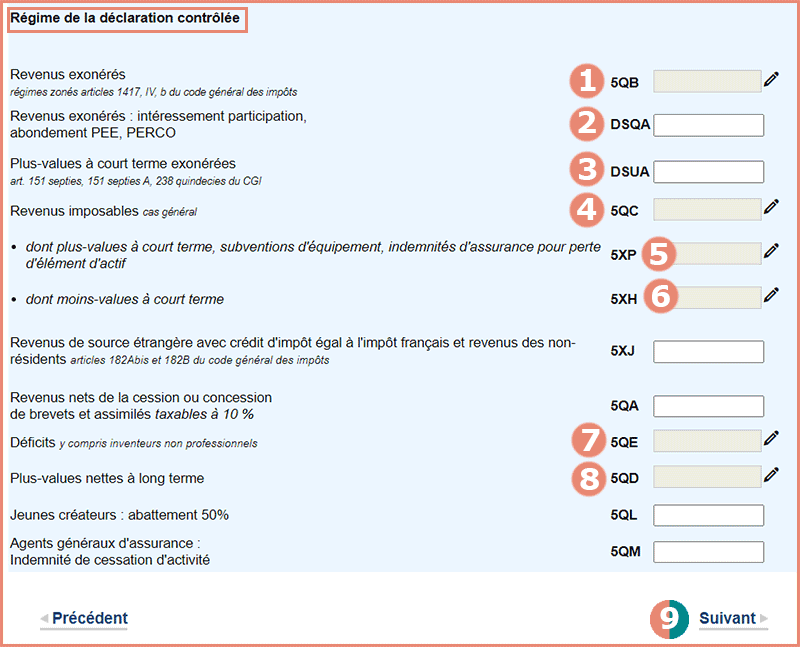

2.22 Régime fiscal de la déclaration contrôlée

Sur la même page que le MICRO BNC, juste en dessous, les cases à compléter s’adressent aux professionnels de santé qui établissent une déclaration 2035.

⚠️ A savoir que (normalement), les cases grisées sont certainement pré-remplies avec les infos tirées de votre 2035. A vérifier et/ou à corriger. Les cases blanches sont à compléter selon votre situation.

1) 5QB = Si vous êtes en ZFU (Zone Franche Urbaine) ou en ZRR (Zone de Revitalisation Rurale), inscrire la part de votre bénéfice(pas vos recettes !)exonérée (ainsi qu’éventuellement les plus-values à long terme exonérées par la zone).

👉 Ce montant se retrouve à la case CS (2035-B), ligne 43 pour la ZFU.

👉 Ce montant se retrouve à la case AW (2035-B), ligne 43 pour la ZRR.

⚠️ Si vous avez mal paramétré ces infos sur votre logiciel comptable, ces cases peuvent ne pas être pré-remplies. A vérifier !

2) DSQA = Si vous avez déduit sur votre 2035 des participations à l’intéressement, abondements PEE ou PERCO, vous devez les inscrire ici également. (pour assujettissement à la CSG/CRDS)

👉 Ce montant se retrouve à la case CT (2035-B), ligne 41.

3) DSUA = Inscrire ses plus-values à court terme exonérées.

Rappel : les plus-values à court terme sont exonérées uniquement fiscalement, mais pas socialement.

👉 Ce montant se retrouve sous le tableau des plus ou moins-values de la 2035-Suite.

4) 5QC = Inscrire son bénéfice.

👉 Ce montant se retrouve à la case CP (2035-B), ligne 46.

💡 Si vous êtes associé d’une société de personnes (SCP), reportez votre quote-part du résultat de la société en 5QC.

5) 5XP ou 5XQ = Inscrire le montant des subventions d’équipement et d’éventuelles plus-values à court terme.

👉 Les subventions d’équipement font partie des “gains divers” , case AF (2035-A), ligne 6. (Souvent il s’agit de celle de la CPAM de 490€).

👉 La plus-value à court terme se retrouve à la case CB (2035-B), ligne 35.

6) 5XH ou 5XL = Inscrire ses éventuelles moins-values à court terme.

👉 La moins-value à court terme se retrouve à la case CK (2035-B), ligne 42.

7) 5QE ou 5QK = Inscrire votre déficit.

👉 Ce montant se retrouve à la case CR (2035-B), ligne 47.

8) 5QD = Inscrire ses éventuelles plus-values à long terme (imposables).

👉 Ce montant se retrouve sous le tableau des plus ou moins-values de la 2035-Suite, et également sur la première page de votre 2035.

9) Cliquez sur “suivant”.

1) 5HY = NE RIEN METTRE DANS CETTE CASE ! Vous n’êtes pas imposé aux prélèvements sociaux.

2) 5HG = Inscrire le montant d’éventuelles plus-values à long terme exonérées “départ à la retraite” (Article 151 septies A).

3) Cliquez sur “Suivant”.

Voilà, c’est terminé pour la partie “comptable et fiscal”. Voyons maintenant la partie “social”.

2.3 VOLET SOCIAL DES INDÉPENDANTS

Si vous relevez du régime PAMC, ce chapitre ne vous concerne pas. Allez directement au chapitre 2.4 😉

📢 Ne sont pas concerné par ce volet social :

❌ Les micro-entrepreneurs(car vous déclarez déjà vos revenus à l’URSSAF mensuellement ou trimestriellement),

❌ Si vous avez cessé votre activité en 2023 ou 2024(car l’URSSAF vous communique un imprimé spécifique pour déclarer vos revenus).

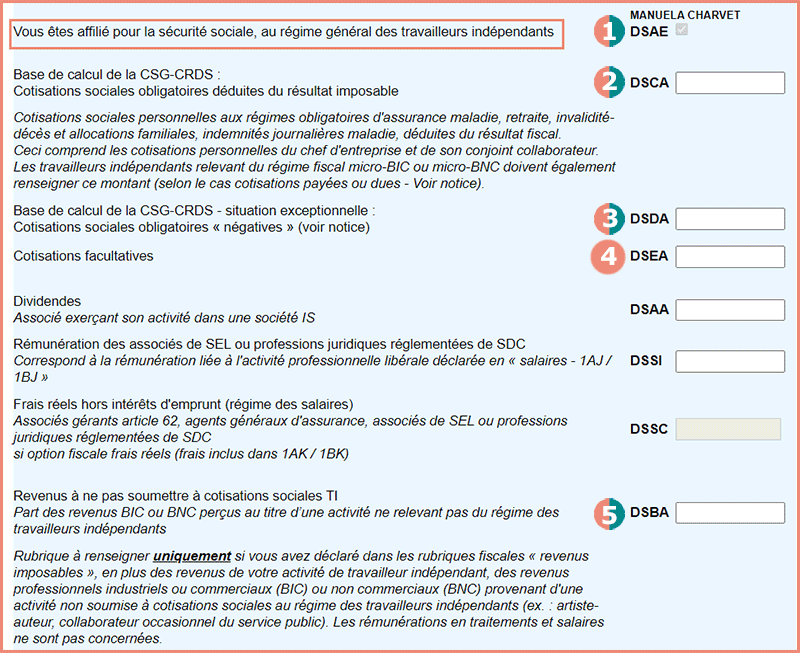

1) DSAE = Normalement, elle est déjà cochée.

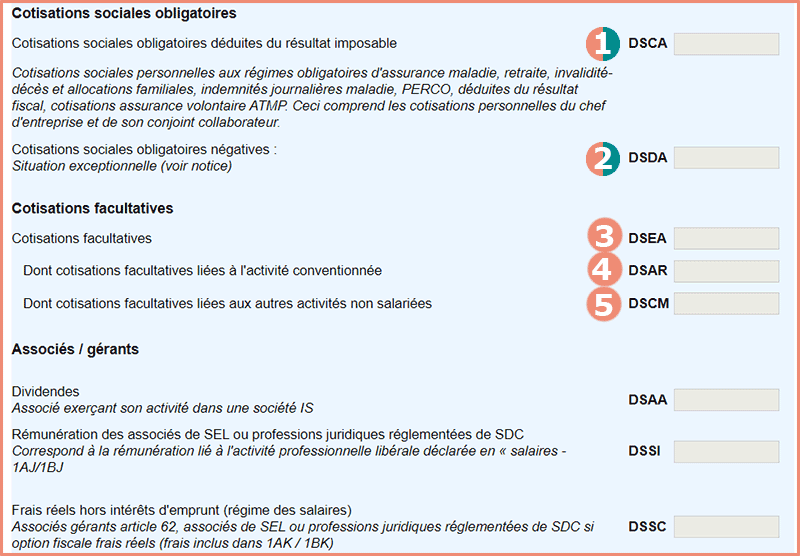

2) DSCA = Additionner ses charges sociales obligatoires (URSSAF + Retraite Obligatoire) SANS la CSG/CRDS + les chèques vacances que vous vous êtes attribués.

👉 Ce montant se retrouve à la case BT (2035-A), ligne 25. (si celui-ci est négatif, complétez DSDA)

3) DSDA = A compléter uniquement si vos charges sociales obligatoires (Case BT) sont négatives.(par exemple : vous avez reçu un remboursement qui est > à ce que vous avez payé dans l’année)

4) DSEA = Inscrire ses charges sociales facultatives (Madelin + Madelin du conjoint collaborateur + PER).

👉 Ces montants se retrouvent aux cases BU + BZ (2035-A), ligne 25.

❌ Ne rien mettre si vous êtes au MICRO BNC.

5) DSBA = Inscrire le montant des indemnités journalières d’incapacité temporaires perçues par les régimes complémentaires obligatoires d’invalidité-décès et qui ont été déclarées sur votre 2035 (en gains divers).

👉 Cas des médecins remplaçants qui ont opté pour le régime RSPM : Inscrire le revenu qui a déjà été taxé socialement.

👉 Si vous êtes au MICRO BNC : revenu x 66%

⚠️ Cette partie ne concerne que les pédicures podologues au régime SSI et les médecins du Secteur 2.

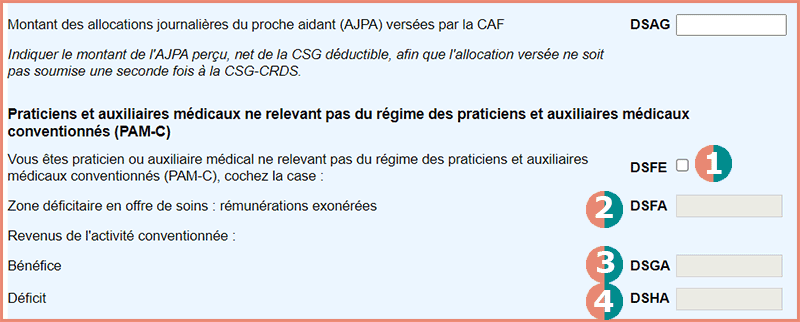

1) DSFE = Si c’est votre cas, cochez cette case.

2) DSFA = Inscrire la partie du bénéfice exonérée qui correspond aux zones déficitaires de soins.

👉 Ce montant se retrouve à la case CI (2035-B), ligne 43.

👉 Si vous êtes au MICRO BNC : Inscrire le montant de ces recettes exonérées qui ont du être soustraites lorsque vous avez complété la case 5HQ.

3) DSGA/DSHA = Vous ne relevez pas du régime social PAMC et vous cotisez à l’ASV (allocation supplémentaire de vieillesse) calculée sur votre revenus conventionnés :

👉 bénéfice x (recettes conventionnées / recettes totales) → DSHA = idem si vous êtes en déficit.

👉 Si vous êtes au MICRO BNC = recettes conventionnées x 66%

⚠️DSGA ne peut pas être > à la case 5QC. Donc ⚠️ si vous avez minoré 5QC des chèques vacances, diminuez également DSGA !

👉 Ces montants se retrouvent aux cases CP ou CR (2035-B), lignes 46 ou 47.

⚠️ La suite de cette page traite des revenus à l’étranger. Je ne les ai pas décrits dans cet article, car cela ne concerne qu’une minorité d’entre vous. (et mon article sera bien assez long comme ça…😉).

2.4 VOLET SOCIAL PAMC

⚠️ Ce chapitre est exclusif aux professionnels de santé qui relèvent du régime PAMC. ATTENTION : il y a de nombreux changements pour les PAMC et leur volet social !

📢 Ne sont pas concerné par ce volet social :

❌ Les médecins remplaçants sous le dispositif RSPM (car vous déclarez déjà vos revenus à l’URSSAF mensuellement ou trimestriellement).

⚠️ Voici le principal message d’erreur que vous pouvez rencontrer : Les revenus déclarés précédemment sur le volet fiscal doivent être répartis entre les rubriques DSGA/DSGB « revenus nets de l’activité conventionnée » et DSCR/DSDR « revenus nets de l’activité non conventionnée ».

→ ⚠️ aux chèques vacances, aux I.J. et à ne pas vous tromper de case en allant trop vite ! 😉

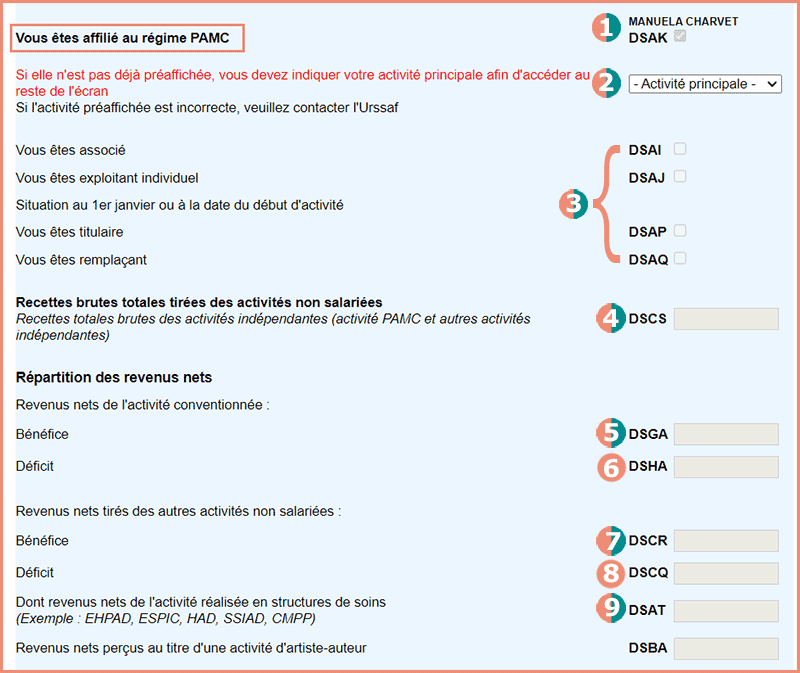

1) DSAK = La case doit être déjà cochée.

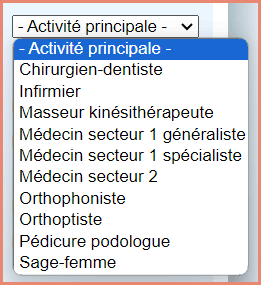

2) Sélectionnez selon votre activité principale :

3) DSAI/DSAJ/DSAP/DSAQ = A cocher selon votre situation. (NB : les collaborateurs cochent “titulaire”)

⚠️ Pour les cases suivantes, les calculs sont différents selon votre régime fiscal : MICRO BNC ou déclaration contrôlée.

💡 RAPPEL :

➖ Les revenus de l’activité conventionnée sont constitués de :

Les actes remboursables (dont dépassements d’honoraires et frais de déplacement inscrits sur le SNIR)

Les indemnités journalières versées par vos Madelins ou les organismes obligatoires (retraite, CPAM) → SAUF AU MICRO BNC(car les IJ CPAM ne sont pas imposables),

Les indemnités de pertes de ressources et remboursement de frais versées par l’Assurance Maladie,

Les rétrocessions perçues lors de remplacements,

Les aides/subventions (aide télétransmission, DPC, FIFPL, prime installation, ROSP…).

➖ Les revenus de l’activité NON conventionnée sont constitués de :

Les redevances de collaboration perçues,

Les actes non remboursables,

Les autres revenus non salarié (sous location, recette en tant que formateur, conseil en entreprise, etc.)

Les revenus des structures de soins (EHPAD, SSIAD, HAD, ESPIC ou CCMP)

📢 NOUVEAUTÉ : D’après l’URSSAF :

⚠️ Chèques vacances : la part supérieure à 30 % du SMIC est à répartir dans les rubriques DSGA et/ou DSCR.

⚠️ Les indemnités d’incapacité temporaire versées par la caisse retraite ne sont pas à répartir entre les rubriques DSGA et DSCR.

DECLARATION CONTROLEE

4) DSCS = Inscrire la totalité de vos recettes (conventionnées ou non)

👉 Ce montant se retrouve aux cases AA + AF (2035-A), ligne 1 + ligne 6.

5) DSGA = Inscrire le bénéfice correspondant à votre activité conventionnée.

👉 Si vous ne faites QUE du conventionné : Ce montant se retrouve à la case CP* (2035-B), ligne 46.

(Bénéfice case 5QC* + (Montant total des chèques vacances – 513€) + Bénéfice exonéré ZFU-TE/ZRR case 5QB)

* Les IJ d’incapacité temporaires versées par votre caisse de retraite obligatoire ne sont pas à prendre en compte.

👉 Sinon, faire ce calcul :

(Bénéfice case 5QC* + (Montant total des chèques vacances – 513€) + Bénéfice exonéré ZFU-TE/ZRR case 5QB + déduction 3% médecin case DSCO) x (recettes conventionnées case DSAV / recettes totales case DSCS) 🤪

* Les IJ d’incapacité temporaires versées par votre caisse de retraite obligatoire ne sont pas à prendre en compte.

⚠️DSGA ne peut pas être > à la case 5QC.

6) DSHA = Inscrire le déficit correspondant à votre activité conventionnée.

👉 Si vous ne faites QUE du conventionné : Ce montant se retrouve à la case CR (2035-B), ligne 47.

👉 Sinon, faire ce calcul :

Déficit case 5QE x (recettes conventionnées case DSAV / recettes totales case DSCS)

⚠️ DSHA ne peut pas être > à la case 5QE.

7) DSCR = Inscrire le bénéfice correspondant à votre activité NON conventionnée.

👉 Si vous ne faites QUE du conventionné : Mettre 0.

👉 Sinon, faire ce calcul :

(Bénéfice case 5QC* + (Montant total des chèques vacances – 513€) + Bénéfice exonéré ZFU-TE/ZRR case 5QB) – case DSGA

* Les IJ d’incapacité temporaires versées par votre caisse de retraite obligatoire ne sont pas à prendre en compte.

8) DSCQ = Inscrire le déficit correspondant à votre activité non conventionnée.

👉 Si vous ne faites QUE du conventionné : Mettre 0.

👉 Sinon, faire ce calcul :

Déficit case 5QE – case DSHA

9) DSAT = Inscrire le bénéfice correspondant à votre activité non conventionnée réalisées au sein de certaines structures de soins (ex : EHPAD, ESPIC, HAD, SSIAD, CMPP…) si les actes sont dispensés aux tarifs conventionnels.

👉 Si vous ne travaillez pas dans des structures de soins : Mettre 0.

👉 Sinon, faire ce calcul :

(Bénéfice case 5QC + Bénéfice exonéré ZFU-TE/ZRR case 5QB) x (recettes en structure de soins / recettes totales case DSCS)

⚠️ DSAT ne peut pas être > à DSCR !

MICRO BNC

4) DSCS = Inscrire la totalité de vos recettes (qui doit correspondre à la case 5HQ)

5) DSGA = Inscrire le bénéfice correspondant à votre activité conventionnée.

👉 Si vous ne faites QUE du conventionné : Faire ce calcul :

(recettes conventionnées case 5HQ* x 66%) – (Montant total des chèques vacances – 513€) + bénéfice exonéré ZFU-TE case 5HP

* Les IJ d’incapacité temporaires versées par votre caisse de retraite obligatoire ne sont pas à prendre en compte.

👉 Sinon, faire ce calcul :

[(recettes case 5HQ* x 66%) – (Montant total des chèques vacances – 513€) + bénéfice exonéré ZFU-TE case 5HP] x (recettes conventionnées case DSAV / recettes totales case DSCS) 🤪

* Les IJ d’incapacité temporaires versées par votre caisse de retraite obligatoire ne sont pas à prendre en compte.

⚠️DSGA ne peut pas être > à la case 5HQ.

6) DSHA = on ne peut pas faire de déficit au MICRO BNC. Donc rien à inscrire dans cette case.

7) DSCR = Inscrire le bénéfice correspondant à votre activité NON conventionnée.

👉 Si vous ne faites QUE du conventionné : Mettre 0.

👉 Sinon, faire ce calcul :

[(recettes case 5HQ* x 66%) – (Montant total des chèques vacances – 513€) + bénéfice exonéré ZFU-TE case 5HP] – case DSGA

* Les IJ d’incapacité temporaires versées par votre caisse de retraite obligatoire ne sont pas à prendre en compte.

8) DSCQ = on ne peut pas faire de déficit au MICRO BNC. Donc rien à inscrire dans cette case.

9) DSAT = Inscrire le bénéfice correspondant à votre activité NON conventionnée réalisées au sein de certaines structures de soins (ex : EHPAD, ESPIC, HAD, SSIAD, CMPP…) si les actes sont dispensés aux tarifs conventionnels.

👉 Si vous ne travaillez pas dans des structures de soins : Mettre 0.

👉 Sinon, faire ce calcul :

[(recettes case 5HQ x 66%) – (Montant total des chèques vacances – 513€) + bénéfice exonéré ZFU-TE case 5HP] x (recettes en structure de soins / recettes totales case DSCS)

⚠️ DSAT ne peut pas être > à DSCR !

DECLARATION CONTROLEE

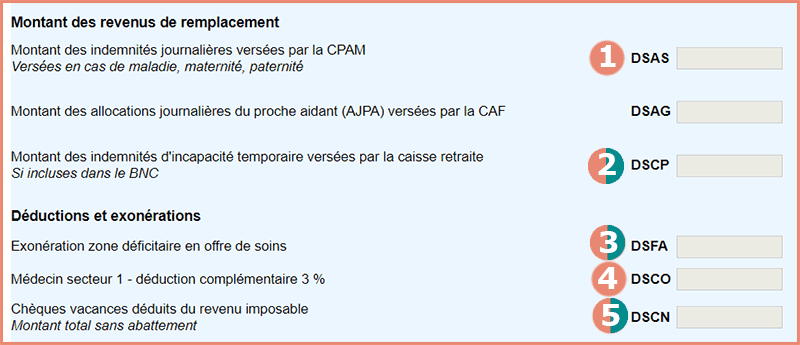

1) DSAS = Inscrire les revenus de remplacement versés par la CPAM (des recettes), c’est-à-dire les indemnités journalières perçues de la CPAM(et non de votre prévoyance Madelin) :

IJ CPAM pour maternité/paternité/adoption,

IJ CPAM pour arrêt de travail.

👉 Ce montant se retrouve parmi vos “Gains Divers” case AF (2035-A), ligne 6.

💡 Cela permettra à l’URSSAF de ne pas calculer de la CSG-CRDS dessus, car elles ont déjà été précomptées par l’assurance maladie.

2) DSCP = Inscrire les IJ d’incapacité temporaire versées par votre caisse de retraite (CARPIMKO, etc.)

👉 Ce montant se retrouve parmi vos “Gains Divers” case AF (2035-A), ligne 6.

💡 Il est bien noté dans la brochure des impôts que “Les indemnités journalières versées en cas d’incapacité temporaire constituent un revenu de remplacement pris en compte pour la détermination du revenu imposable de leur bénéficiaire dans la catégorie dont il relève.”(Contrairement à ce que suppute la CARPIMKO !)

3) DSFA = Inscrire le bénéfice exonéré au titre de la permanence des soins (médecins).

👉 Ce montant se retrouve à la ligne 41 de votre 2035-B (case CI).

4) DSCO = (uniquement pour les médecins du Secteur I). Reportez le montant concernant la déduction complémentaire de 3%ET la déduction de groupe III, si vous êtes concerné.

👉 Ce montant se retrouve à la ligne 41 de votre 2035-B (case CQ).

5) DSCN = Inscrire la totalité des chèques vacances octroyés qui ont été déduits de votre bénéfice imposable, sans application d’abattement.

💡 L’exonération sociale à hauteur de 30% du SMIC (513€ pour 2023) sera appliquée automatiquement. La part de chèques vacances exonérée fiscalement est soumise à cotisations sociales pour la part supérieure à 513€. L’intégralité de la part exonérée fiscalement est soumise à la CSG-CRDS.

MICRO BNC

1) DSAS = Cette case n’est pas à compléter au MICRO BNC, car non imposable.

2) DSCP = inscrire les IJ d’incapacité temporaire versées par votre caisse de retraite (CARPIMKO, etc.) x 66%

3) DSFA = Inscrire le revenu exonéré au titre de la permanence des soins (médecins) x 66%

4) DSCO = Cette case n’est pas à compléter au MICRO BNC.

6) DSCN = Déclarez la totalité des chèques vacances octroyés, sans abattement des 30% (=513€ pour 2023) qui sera appliqué automatiquement.

DECLARATION CONTROLEE

1) DSCA = Additionnez ses charges sociales obligatoires payées sur 2023 :

👉 Le montant des charges sociales obligatoires se retrouve à la case BT (2035-A), ligne 25.

2) DSDA = identique à la case précédente DSCA seulement si le montant trouvé est négatif(si remboursements perçus > à ce que vous avez payé dans l’année)

3) DSEA = Additionnez ses charges sociales facultatives déduites et payées sur 2023 :

cotisations Madelin +

cotisations Madelin du conjoint collaborateur +

PER.

👉 Ce montant se retrouve aux cases BU + BZ (2035-A), ligne 25.

4) DSAR = (Uniquement pour ceux qui ont complété les cases DSEA et DSGA).

Inscrire la partie de vos cotisations facultatives (case DSEA) qui correspond à votre activité conventionnée ET à votre activité dans des structures de soins :

👉 Si vous ne faites QUE du conventionné : Ce montant est égal à la case DSEA.

👉 Sinon, faire ce calcul :

Cotisations facultatives case DSEA x [(recettes conventionnées case DSAV + recettes en structure de soins)/ recettes totales case DSCS)

5) DSCM = (Uniquement pour ceux qui ont complété les cases DSEA et DSCR).

Inscrire la partie de vos cotisations facultatives (case DSEA) qui correspond à votre activité NON conventionnée :

👉 Si vous ne faites QUE du conventionné : Mettre 0.

👉 Sinon, faire ce calcul :

case DSEA – case DSAR

⚠️ Pour vérifier :DSEA = DSAR + DSCM

MICRO BNC

1) et 2) DSCA / DSDA = idem que pour les professionnels au régime de la déclaration contrôlée.

3) DSEA = Cette case n’est pas à compléter au MICRO BNC.

4) DSAR = Cette case n’est pas à compléter au MICRO BNC.

5) DSCM = Cette case n’est pas à compléter au MICRO BNC.

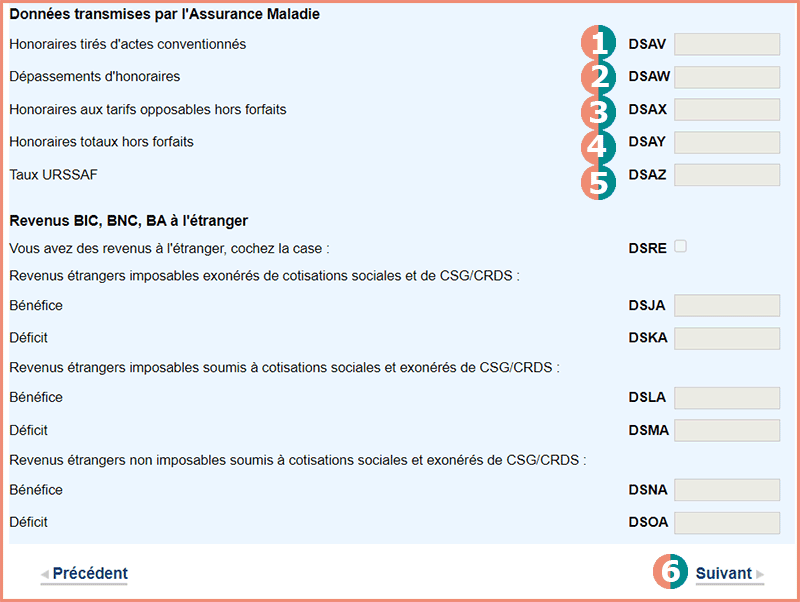

Toutes les données transmises par l’assurance maladie sont normalement pré-remplies grâce à votre relevé d’honoraires SNIR.

1) DSAV = Doit correspondre à vos honoraires conventionnés + les frais de déplacements inscrits sur votre SNIR.

💡 Rajouter les indemnités journalières, arrêt de travail, rémunérations brutes perçues en centre de vaccination.

💡 Si vous êtes remplaçant, vous n’avez pas de SNIR. Si vous avez remplacé un professionnel conventionné, il faut alors inscrire vos recettes correspondant aux rétrocessions perçues.

2) DSAW = Doit correspondre aux dépassements d’honoraires inscrits sur votre SNIR.

👉 Indiquez 0 si vous êtes remplaçant.

👉 Indiquez 0 si vous n’en avez pas.

3) DSAX = Il s’agit des honoraires aux tarifs opposables tirés de l’activité conventionnée hors forfaits.

👉 Indiquez 0 si vous n’en avez pas.

4) DSAY = Il s’agit des honoraires totaux tirés de l’activité conventionnée hors forfaits.

👉 Indiquez 0 si vous n’en avez pas.

5) DSAZ = uniquement pour les chirurgiens-dentistes.Ce taux URSSAF permet de calculer la part de votre cotisation d’assurance maladie prise en charge par l’assurance maladie.

👉 Indiquez 00.00 si vous êtes remplaçant.

👉 Indiquez 00.00 si vous n’en avez pas.

6) Cliquez sur “suivant”.

➡️ Oui ! Ca sent la fin ! Courage ! ⬅️

2.5 LES CHARGES : épargne retraite

Il s’agit, ici, de vous donner quelques infos pratiques sur les charges qui sont liées à votre activité pro.

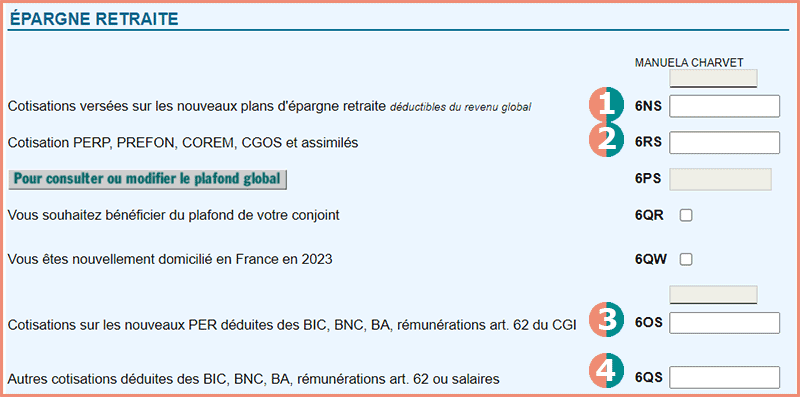

1) 6NS = Doivent figurer vos cotisations à un PER (PERIN, PERECO, PERO) dont l’option pour la “non déduction” n’a pas été exercée et qui n’ont pas été déduites sur votre 2035.

Ex : Si vous avez réglé 7000€ de cotisations PER dont 5000€ déduits sur la 2035 (car vous étiez plafonné à 5000€ de déduction, imaginons !), vous pouvez inscrire 2000€ en 6NS.

2) 6RS = Normalement, déjà pré-rempli par les organismes concernés.

💡 Rappelez-vous simplement que le PERP se déclare ici et jamais sur la déclaration 2035 (si vous l’avez déduit à tort, vous devez corriger votre 2035).

3) 6OS = A compléter pour que l’Administration fiscale puisse déterminer le plafond de déduction “PER” pour l’année suivante.

👉 Si votre bénéfice 2023 est < à 43 992€ : Inscrire vos cotisations déductibles versées sur un PER en 2023 (case BU, ligne 25 de la 2035-A)

👉 Si votre bénéfice 2023 se situe entre 43 992€ et 351 936€ : Faire le calcul suivant :

Cotisations PER déduites sur la 2035 – [(bénéfice 2023 – 43 992€) x 15%]

4) 6QS = Même chose que 6OS mais avec les cotisations “Retraite Madelin”.

👉 Si votre bénéfice 2023 est < à 43 992€ : Inscrire vos cotisations déductibles versées sur un contrat “Retraite Madelin” en 2023 (parmi la case BZ, ligne 25 de la 2035-A)

👉 Si votre bénéfice 2023 se situe entre entre 43 992€ et 351 936€ : Faire le calcul suivant :

Cotisations Retraite Madelin déduites sur la 2035 – [(bénéfice 2023 – 43 992€) x 15%]

2.6 LES CHARGES : crédits d’impôts

Cette partie concerne les dons et d’autres réductions personnelles. De ce fait, je passe à la suite !

Plus bas, arrive :

⚠️ Les professionnels de santé relevant du régime fiscal MICRO BNC, ne peuvent pas bénéficier de ces crédits d’impôt.

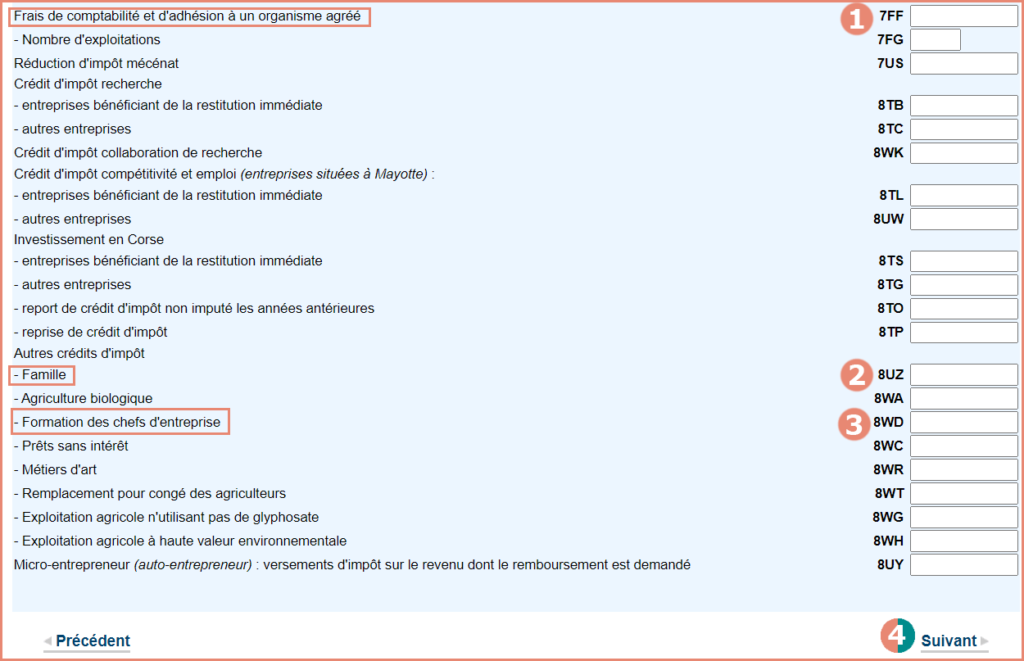

1) 7FF = Uniquement pour les adhérents d’une AGA/OGA/OMGA. Reportez ici, la réduction d’impôts de “frais de comptabilité” que vous avez peut-être déclarée à la case CC de la 2035-B, ligne 36 “Divers à réintégrer”.

7FG = “Nombre d’exploitations” : Indiquez le nombre de cabinets.

2) 8UZ = “Famille” : Reportez le montant que vous avez calculé et déclaré sur la 2069-RCI(avec votre 2035). Il a été calculé si vous avez bénéficié des CESU préfinancés par exemple.

3) 8WD = “Formation des chefs d’entreprise” : Reportez le montant que vous avez calculé et déclaré sur la 2069-RCI(avec votre 2035).

4) Cliquez sur “Suivant”.

Rien de particulier à noter (à titre pro).

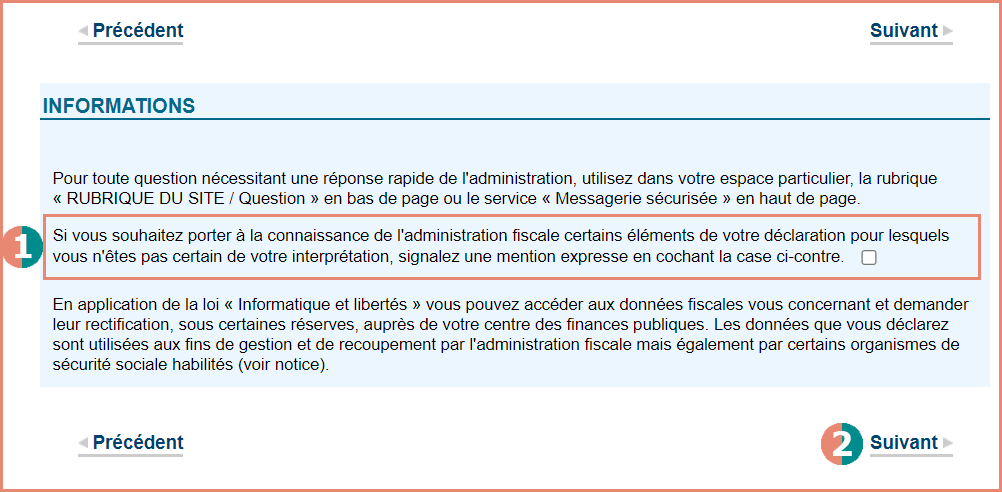

1) C’est ici que vous pouvez cocher une “Mention Expresse” si vous avez un commentaire à laisser à l’administration fiscale, avec l’envoi de votre déclaration de revenus.

2) Cliquez sur “Suivant”.

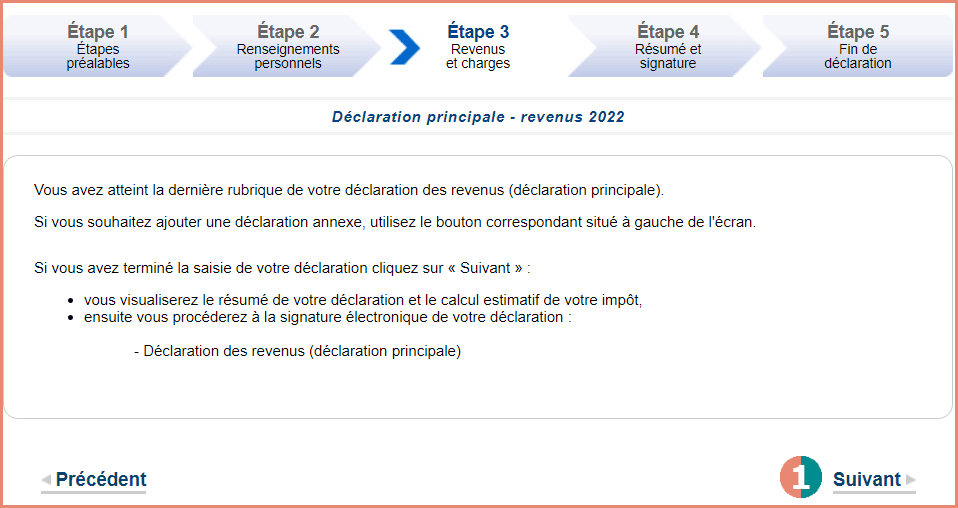

Et voilà, l’étape 3 de votre déclaration de revenus touche à sa fin ! 🎉

1) En cliquant sur “Suivant”, soit vous allez :

Découvrir avec effroi un message d’erreur qui vous empêchera de valider votre déclaration… 🫣 Il s’agira sans doute d’une incohérence entre 2 cases… A vérifier.

Pouvoir tranquillement passer à l’étape 4 et 5 qui ne sont que de simples formalités au regard de l’enfer que vous venez de vivre !

Recevoir les news !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

Voilà, j’ai fait mon maximum pour vous faciliter cette déclaration. Compléter sa déclaration 2042 CPRO est censé être plus accessible, mais QUE NENNI !

Beaucoup de changements par rapport à l’année précédente pour les PAMC… Et je trouve leur volet social effroyable à compléter ! Pire que l’année dernière…. Sérieux… en 2024, avec l’IA… les impôts ne peuvent pas faire leurs calculs eux-mêmes si on déclare simplement les montants nécessaires ?

Bref…

➡️ C’est toujours autant la galère ! 😱

Alors partagez cet article s’il vous a été utile, afin qu’il puisse aider d’autres professionnels de santé !

Et un grand bravo pour avoir lu cet article jusqu’ici !

NB : N’oubliez pas de déclarer le formulaire DAS2 avant le 18 mai 2024 !

MAJ 13/05/2024 : Cet article a été mis à jour pour la déclaration DAS2 en date du 18 mai 2024.

Vous avez peut-être entendu parler de la déclaration DAS2. Ou pas. Peu importe, étant donné que nous allons voir comment compléter la DAS2 dans ce tutoriel. Je vais prendre l’exemple d’un professionnel libéral du secteur de la santé réglementée (kinésithérapeute, infirmier, médecin, chirurgien dentiste, pédicure podologue, etc…), cependant, cet article peut également intéresser toutes les professions libérales, quelles qu’elles soient.

➡️ Qui plus, est, l’administration fiscale a fait évoluer sa procédure déclarative depuis le 1er janvier 2023 pour les revenus 2022.

🎁 J’ai donc décidé de vous faire un tutoriel grâce à leur outil de prise en main « tests tiers déclarant ». Vous pouvez également avoir accès à un guide plus général sur le site des impôts.

Commençons par le commencement.

1. Qui doit compléter une DAS2 ?

Doivent établir une DAS2, toutes les personnes physiques ou morales qui règlent lors de l’exercice de leur profession :

Des honoraires (occasionnels ou non)

Des vacations

Des commissions

Des courtages

Des ristournes

Des jetons de présence

Des droits d’auteur et d’inventeur

Peu importe votre régime fiscal, vous devez compléter cette déclaration, que vous soyez au MICRO BNC ou au régime de la déclaration contrôlée (c’est-à-dire que vous établissez une 2035). Le remplissage de la DAS2 permet à l’administration fiscale de recouper ce que vous versez et ce que perçoivent les bénéficiaires.

💡 Il faut donc retenir que l’objectif de la DAS2 n’est pas de payer un impôt, mais plutôt de déclarer certaines dépenses que vous avez effectuées lors de l’année civile.

2. Que doit-on compléter sur la DAS2 et quand doit-on le faire ?

Comme dit précédemment, on déclare les dépenses professionnelles que l’on règle dans l’année, à des tiers (ne revêtant pas le caractère d’actes de commerce !), peu importe la date d’encaissement du bénéficiaire.

⚠️ Si vous réglez votre redevance de collaboration, par chèque, en décembre 2023 ; mais que celle-ci est encaissée par votre titulaire en janvier 2024, vous devez en tenir compte sur la DAS2 de 2023.

💡 Les deux règles à retenir :

On ne tient compte QUE des montants supérieurs à 1200€ TTC, par an et par bénéficiaire.

On prend les montants TTC.

Pour les professionnels libéraux du secteur de la santé réglementée, vous devez déclarer sur ce formulaire :

Les honoraires rétrocédés que vous versez à votre remplaçant ;

Les redevances de collaboration que vous versez à votre titulaire,

Les redevances versées à des cliniques,

Les honoraires que vous versez à un professionnel (autre que votre métier), comme un expert-comptable, un avocat, un notaire, un huissier, un conseil, un architecte, etc…

Les règlements faits à un organisme de formation,

Les règlements effectués à un centre de gestion agréé,

Les avantages en nature.

📆 La déclaration DAS2 doit s’effectuer avant le 18 mai 2024.

ASTUCE ! Il est vivement recommandé de faire le listing des bénéficiaires (et du montant annuel que vous avez réglé à chacun d’entre eux) AVANT de vous aventurer sur le site des impôts ! Ce sera beaucoup plus rapide et facile !

3. Comment compléter la DAS2 ?

Avant de savoir comment la compléter, encore faudrait-il savoir où le faire ! Depuis 2018, vous avez l’obligation de déclarer la DAS2 au format dématérialisé. Deux options s’offrent alors à vous :

Vous faites une DSN (Déclaration Sociale Nominative) car vous êtes employeur, et de ce fait, la DAS2 peut être effectuée par ce biais.

Vous déclarez la DAS2 au format EFI (complétée directement sur le site de l’administration fiscale, elle est dématérialisée).

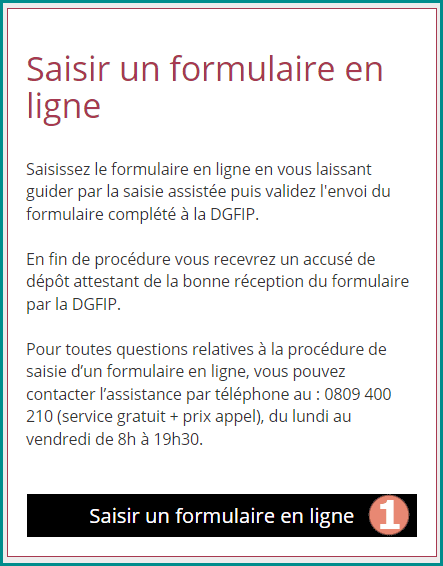

Pour la majorité des professions libérales de santé, la DAS2 sera donc complétée sur le site impot.gouv, en suivant cette démarche :

Connectez-vous à votre espace professionnel sur le site des impôts.

Une fois connecté :

1) Cliquez sur « DECLARER ».

2) Puis « TIERS DECLARANTS ».

Vous arriverez sur cette page :

Puis :

1) Cliquez sur « Saisir un formulaire en ligne ».

Vous avez alors 6 étapes à compléter :

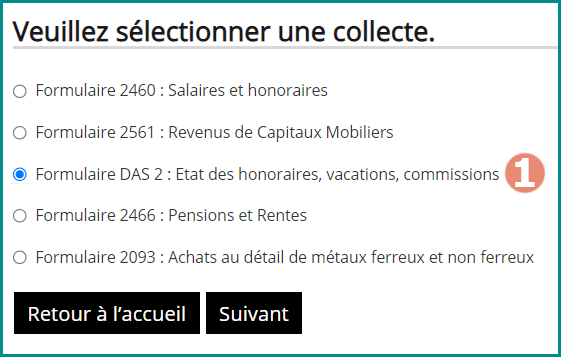

3.1 Etape 1 : Choix du revenu

1) Cochez « Formulaire DAS2…. »

Puis cliquez sur « SUIVANT ».

De par ce choix, vous avez une nouvelle étape qui s’ajoute et qui se nomme « import » :

⚠️ Il ne s’agit pas d’importer un fichier PDF que vous auriez complété manuellement ! Il s’agit d’importer un fichier au format XML qui correspondrait à la DAS2 non terminée et que vous auriez exporté (pour je ne sais quelle raison). En l’important ici, vous récupérez les informations déjà inscrites auparavant.

1) Donc, cliquez sur « NON ».

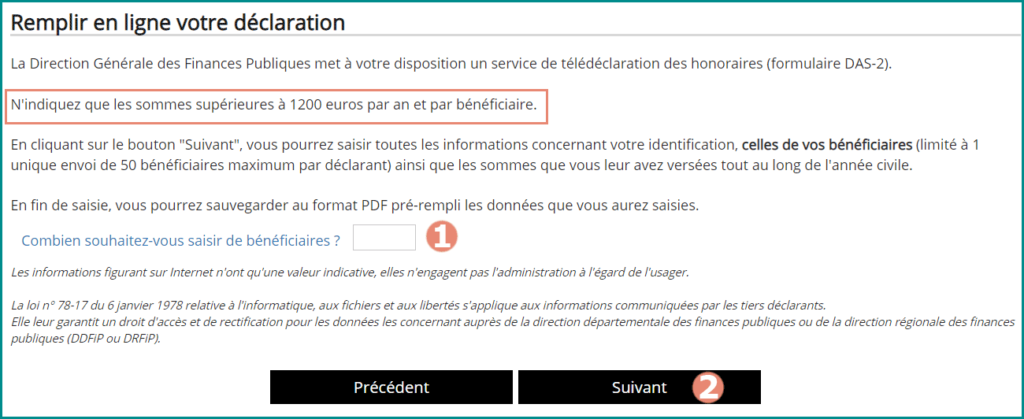

3.2 Etape 2 : Informations

1) Indiquez le nombre de bénéficiaires (que vous avez préalablement compté, comme je vous l’ai conseillé plus haut ! 😉)

2) Cliquez sur « SUIVANT ».

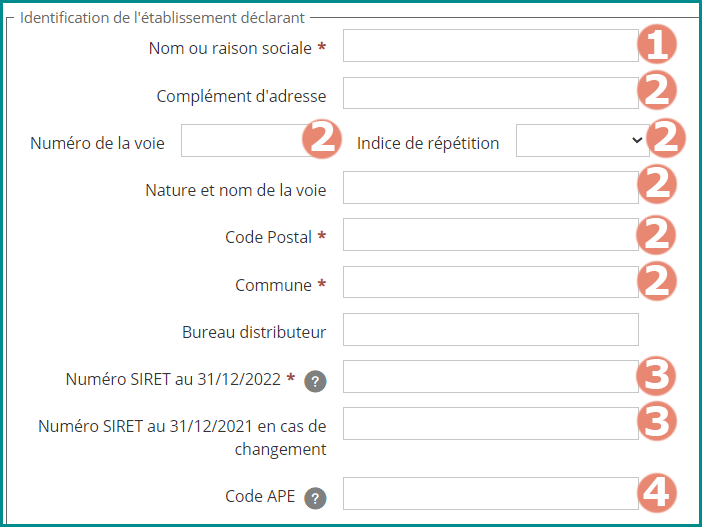

3.3 Etape 3 : Emetteur

A cette étape, s’affiche un premier bloc concernant vos informations individuelles en tant que déclarant :

1) Indiquez votre nom (vous n’avez pas de raison sociale si vous êtes un professionnel libéral du secteur de la santé réglementée. Vous travaillez à sous votre nom propre.)

3) Votre N° de SIRET (14 chiffres) au 31/12/2023 (et celui au 31/12/2022 car si vous avez changé d’adresse pro, la fin de votre N° de SIRET a dû être modifiée !)

4) Votre Code APE (4 chiffres + 1 LETTRE qui vous a été attribué par l’INSEE lors de votre création d’activité).

Puis, dessous, vous découvrez un second bloc axé sur des informations générales :

1) Indiquez de votre vos Nom et Prénom.

2) Votre adresse mail (x2).

3) Votre N° de téléphone (ce n’est pas obligatoire).

4) Le lieu de signature.

5) La date du jour.

Puis cliquez sur « SUIVANT ».

3.4 Etape 4 : Bénéficiaires

C’est à cette étape que vous allez indiquer le montant annuel (uniquement s’il est > à 1200€ !) pour chaque bénéficiaire.

Exemple : Vous avez listé 2 bénéficiaires en 2023 :

Votre titulaire, en raison des redevances de collaboration que vous lui avez réglé : Montant annuel de 25000€.

Une formation chez un organisme « X » : Montant annuel de 1 750€.

Vous aurez donc 2 fiches bénéficiaires à compléter.

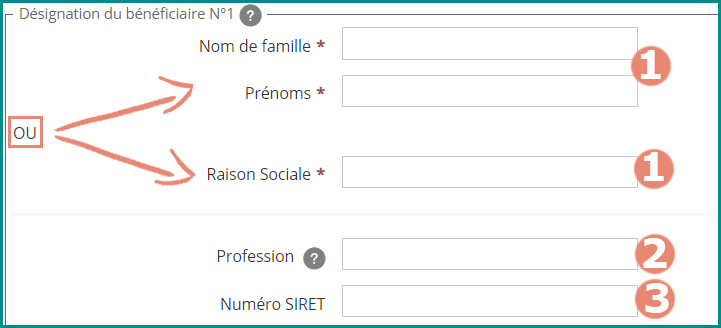

Voici le premier bloc à remplir qui concerne l’identité du bénéficiaire :

1) Le nom + prénom (de votre titulaire par exemple, s’il s’agit de redevance de collaboration) OU le nom de l’entreprise s’il s’agit d’un organisme de formation, d’un cabinet comptable etc….

2) La profession du bénéficiaire.

3) Son N° de SIRET si vous le connaissez (dispo sur ses factures normalement ! Rappel : le titulaire a l’obligation de fournir une facture conforme à son collaborateur ! 😉)

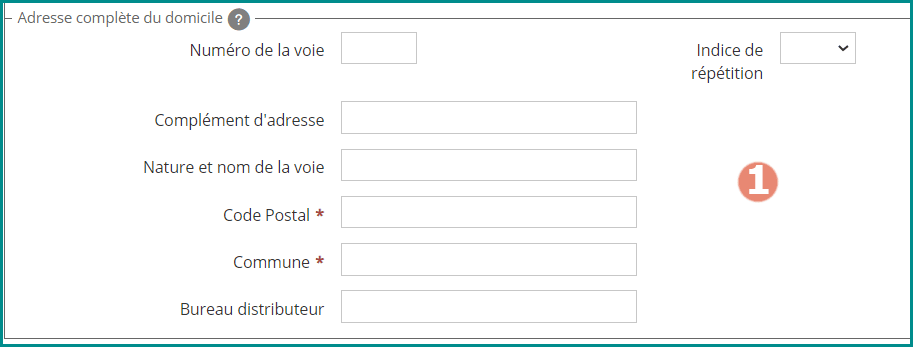

Puis le second bloc qui concerne l’adresse du bénéficiaire :

1) Inscrivez l’adresse professionnelle du bénéficiaire.

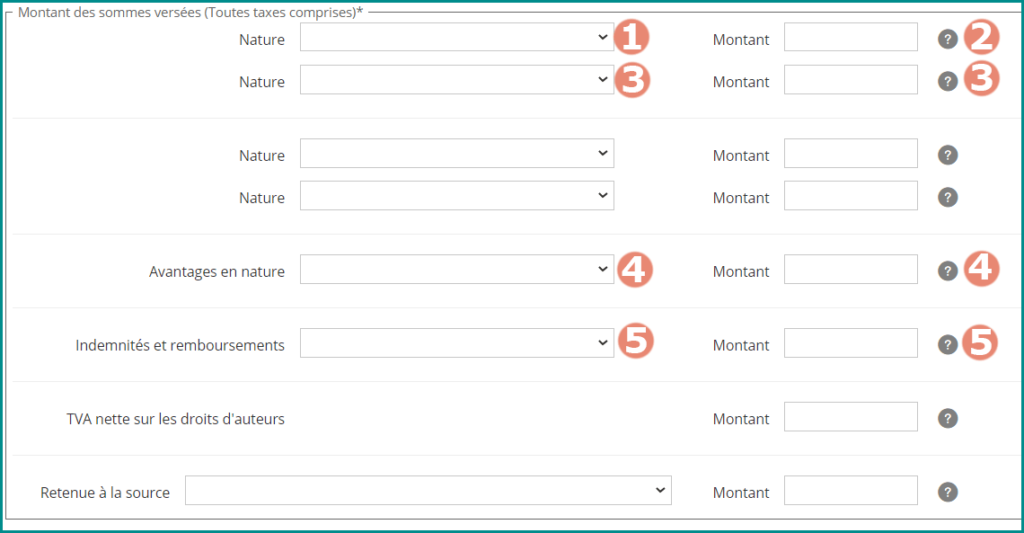

Et enfin le dernier bloc qui concerne les montants à déclarer que vous avez versés au bénéficiaire :

1) Indiquez la nature de ce que vous avez payé à CE bénéficiaire. Il y a 8 choix possibles. Je vais vous indiquer lesquels choisir si vous êtes un professionnel de la santé, au vu des situations les plus fréquemment rencontrées dans ma vie professionnelle :

📌 Les honoraires rétrocédés à votre remplaçant (⚠️1 fiche bénéficiaire PAR remplaçant > à 1200€ annuel) s’inscrivent en « H : honoraire et vacations ».

📌 Les redevances de collaboration versées à votre titulaire s’inscrivent en « AR : Autres Rémunérations ».

📌 Les honoraires versés à votre Expert-Comptable par exemple (ou avocat, architecte, huissier, etc…) s’inscrivent en « H : honoraire et vacations ».

📌 Les honoraires versés à un organisme de formation ou à un Centre de Gestion Agréé s’inscrivent en « H : honoraires et vacations ».

2) Indiquez son montant TTC.

3) Si, pour le même bénéficiaire, vous avez une autre nature de prestation, vous pouvez les indiquer ici et sur les lignes situées en dessous.

4) A compléter SI vous êtes employeur et que vous versez des avantages en nature.

5) A compléter SI vous êtes employeur et que vous avez versé des indemnités.

(⚠️ il ne s’agit pas de choisir « Allocation forfaitaire » et de le compléter si vous avez PERÇU des IJ en cas de congés maternité ! La DAS2 ne prend en compte QUE ce que vous PAYEZ et non ce que vous RECEVEZ).

Puis cliquez sur « SUIVANT ».

💡 Vous pourrez ajouter un nouveau bénéficiaire dans l’étape suivante.

3.5 Etape 5 : Revenu DAS-2

A cette étape, vous pourrez contrôler ce que vous avez inscrit jusqu’à maintenant :

1) Récapitulatif des informations qui vous concernent en tant que déclarant.

2) Vous avez la possibilité de modifier ces informations.

3) Récapitulatif des informations de votre 1er bénéficiaire.

4) Vous avez la possibilité de modifier ces informations.

5) Vous avez la possibilité de supprimer le bénéficiaire.

6) Le plus important : C’est ICI que vous ajoutez un bénéficiaire. Cela vous emmènera sur une nouvelle fiche bénéficiaire à compléter, et ainsi de suite, jusqu’à ce que vous n’ayez plus de bénéficiaire à déclarer.

7) Vous cliquez sur « VALIDER ».

💡Vous pouvez valider cette étape l’esprit tranquille, la DAS2 n’est pas encore envoyée !

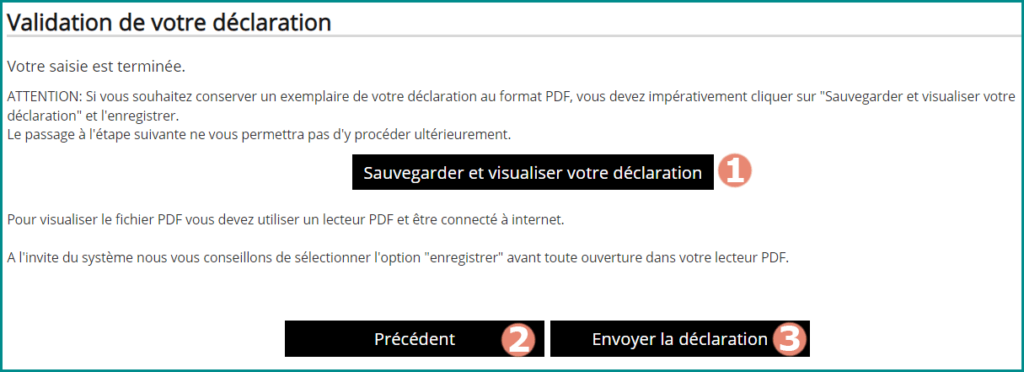

3.6 Etape 6 : Validation

Vous voilà parvenu à la dernière étape de ce tutoriel. Il vous reviendra ensuite la lourde tâche de réceptionner l’accusé de réception sans mon soutien, car je n’ai pas de DAS2 à déclarer cette année pour mon activité professionnelle ! 😊

Cliquer sur « SAUVEGARDER ET VISUALISER VOTRE DECLARATION » pour pouvoir avoir un exemplaire en PDF, c’est important.

Vous avez toujours la possibilité de revenir en arrière.

Si vous avez terminé, cliquez sur « envoyer la déclaration ».

Et voilà ! C’est terminé ! 🎉

4. Sanctions

Il me faut quand même écrire un petit chapitre sur les sanctions qui sont appliquées lorsque la DAS2 n’est pas établie en temps et en heure. Mieux vaut prévenir que guérir !

➡️ En l’absence de dépôt de la déclaration DAS2, une amende égale à 50% des sommes non déclarées est applicable.

Toutefois, l’amende n’est pas applicable lorsque les deux conditions suivantes sont remplies :

Il s’agit de la première infraction commise au cours de l’année civile en cours et des 3 années précédentes ;

L’omission ou l’inexactitude est réparée soit spontanément, soit à la première demande de l’administration, avant la fin de l’année au cours de laquelle la déclaration devait être souscrite.

En principe, la non-application de l’amende ne concerne que l’année au cours sur de laquelle est effectuée la demande.

Toutefois, l’Administration admet de ne pas appliquer l’amende aux déclarations des 3 années précédentes, sous réserve que l’entreprise, cumulativement :

Présente une demande de régularisation pour la première fois ;

Justifie que le bénéficiaire des rémunérations a lui-même déclaré en temps utile les sommes perçues (BOI-CF-INF-10-40-30, 6 déc. 2017, § 20).

➡️ Peut se rajouter :

Une amende forfaitaire de 150 € au cas où la déclaration est effectuée hors délais,

Une amende de 15 € par omission ou inexactitude constatée.

Au cas où la déclaration est effectuée hors délais, une amende forfaitaire de 150 € peut être appliquée.

5. Conclusion

Voilà, j’espère que ce tuto vous a aidé à compléter la DAS2. J’ai pu le rédiger grâce à l’outil test du site des impôts. Je mettrais donc à jour cet article si d’importantes modifications sont faites par l’Administration !

💡Dans tous les cas, si cet article vous a été utile, n’hésitez pas à me mettre un petit commentaire (et à partager sur les réseaux sociaux), votre soutien m’aide à être plus visible auprès des moteurs de recherche et, ainsi, dépanner d’autres professionnels de santé ! Merci ! ❤️

R E C E V O I R L E S N E W S !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁

Objectif de ce tutoriel : créer son activité sur l’INPI.

Vous souhaitez créer votre activité en tant que professionnel libéral dans le secteur de la santé, en 2023, mais nous ne savez pas comment procéder. Vous êtes allé sur le site de l’URSSAF et vous ne trouvez pas où déclarer votre création d’activité…

C’est normal, à partir de 2023, c’est sur l’INPI que ça se passe !

1. Qu’est-ce que l’INPI ?

Au départ, l’INPI (Institut National de la Propriété Intellectuelle) était une plateforme qui se chargeait de la protection des droits de la propriété intellectuelle et la lutte contre la contrefaçon. On y déposait la marque de son entreprise ou ses brevets.

Depuis le 1er janvier 2023, l’INPI a évoluée pour devenir la plateformeà utiliser pour toutes les démarches de son entreprise, quel que soit son statut juridique (entreprise individuelle, société, micro-entreprise…) ou son secteur d’activité (commercial, libéral, artisanal).

Les missions de l’INPI se sont étendues et vous pouvez :

Créer votre activité sur l’INPI,

Modifier les informations de votre entreprise,

Cesser votre activité,

Déposer un brevet, une marque,

Protéger vos créations et votre savoir-faire,

Suivre l’état d’avancement de vos démarches en cours,

Déposer des documents directement sur la plateforme,

Être accompagné par l’INPI sur le thème de la Propriété Intellectuelle

L’INPI est devenu LE guichet unique à utiliser. Il est censé faciliter les démarchesadministratives en regroupant tous les organismes importants : l’INSEE, les organismes sociaux et fiscaux. L’INPI représente en quelque sorte un répertoire géant qui centralise toutes les informations juridiques et économiques des entreprises.

Pour les professionnels libéraux du secteur de la santé réglementée, le centre de formalité à l’URSSAF, c’est terminé, bienvenue sur l’INPI !

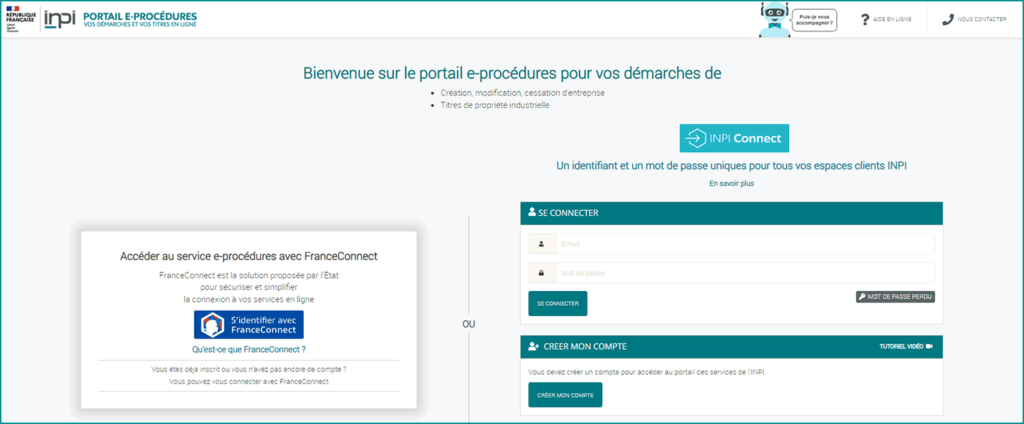

2. Créer son compte sur l’INPI

En écrivant cet article, j’ai moi aussi ouvert un compte sur l’INPI (même si je ne suis pas en création d’activité). Cette étape est donc indispensable pour ceux qui lancent leur activité comme pour les actifs qui désirent y mettre un terme ou tout simplement la modifier. C’est mon cas par exemple. Je me suis inscrite sur l’INPI car je projette de déménager. Mon adresse professionnelle devant être modifiée sur cette plateforme, j’en ai profité pour ouvrir mon compte !

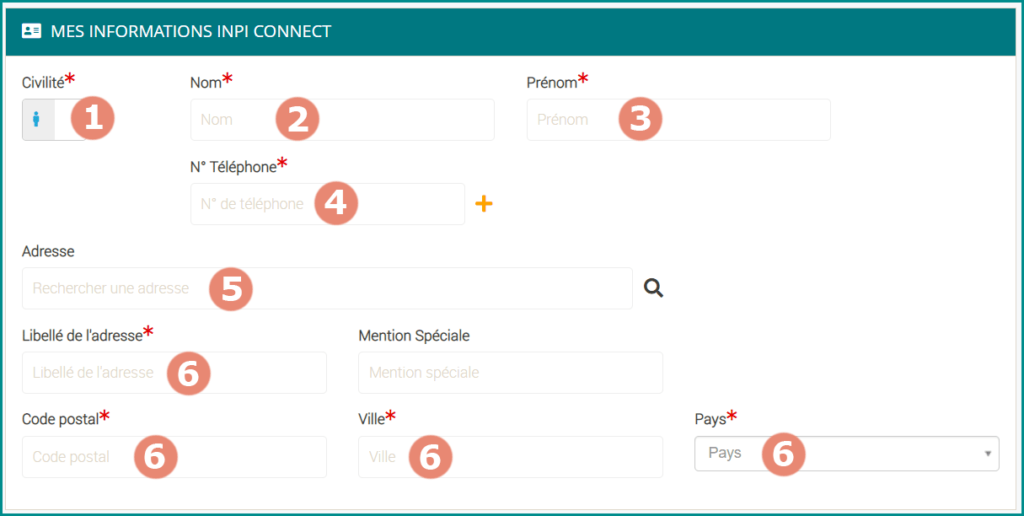

Vous avez le choix entre « SE CONNECTER » ou « CRÉER MON COMPTE ». Si vous ne vous êtes jamais inscrit sur l’INPI, alors il faut créer votre compte avant d’entamer toute démarche.

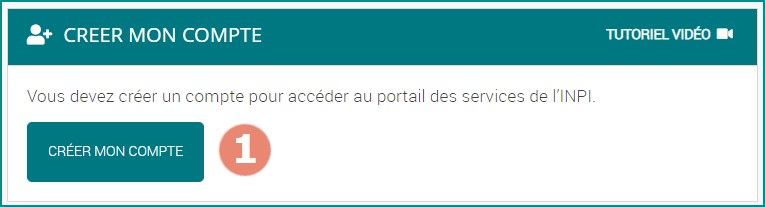

1) Cliquez sur « CRÉER MON COMPTE ».

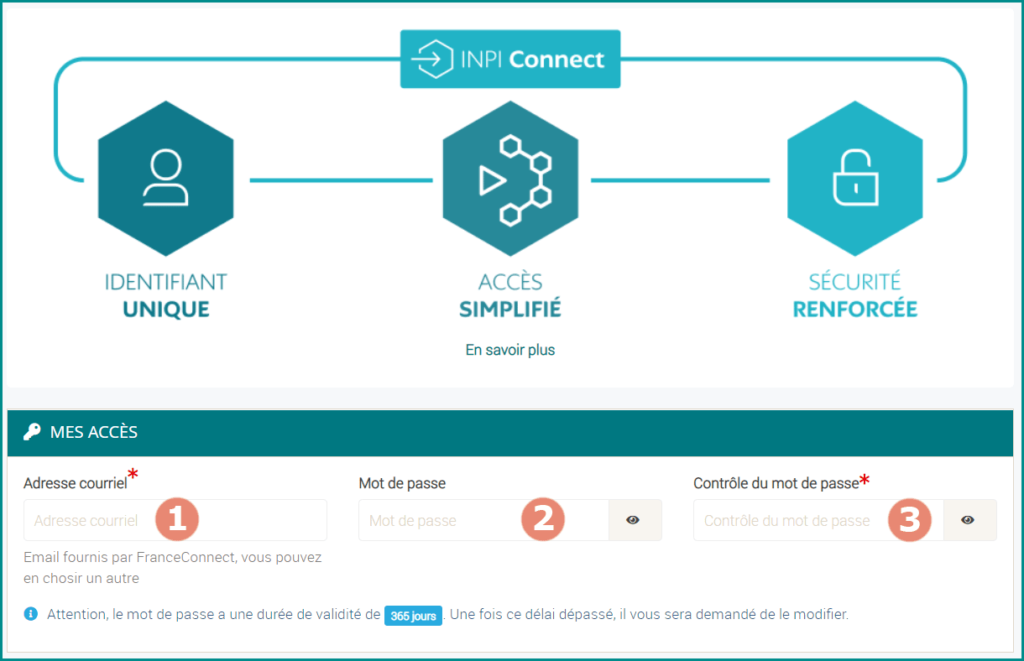

Vous arriverez sur cette page :

1) Inscrivez votre adresse mail.

2) Créez un mot de passe fort.

3) Saisissez de nouveau votre mot de passe.

1) Remplissez votre civilité.

2) Votre nom.

3) Votre prénom.

4) Votre téléphone.

5) Dans la barre de recherche, saisissez le début de votre adresse. Si la plateforme la trouve, les autres cases se rempliront automatiquement.

6) Si votre adresse n’a pas été proposée auparavant, vous pouvez la compléter manuellement ici.

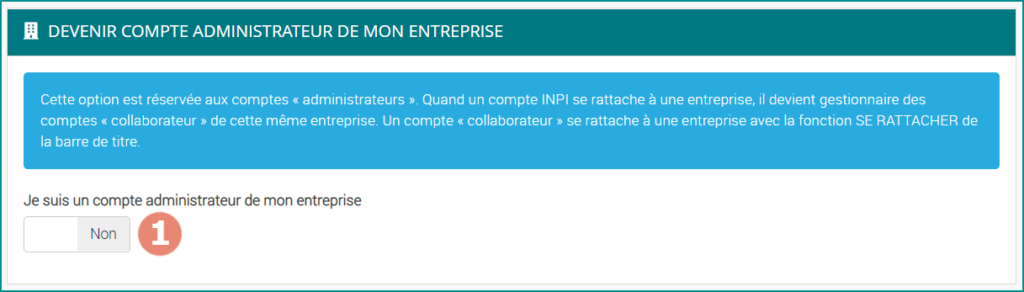

1) En tant que profession libérale et entreprise individuelle, cette case ne vous concerne pas. Laissez « NON ».

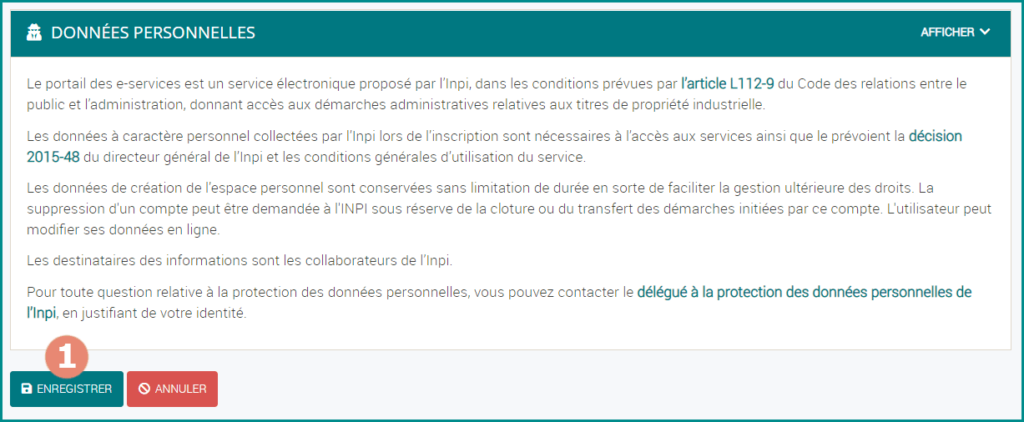

1) Puis cliquez sur « ENREGISTRER ».

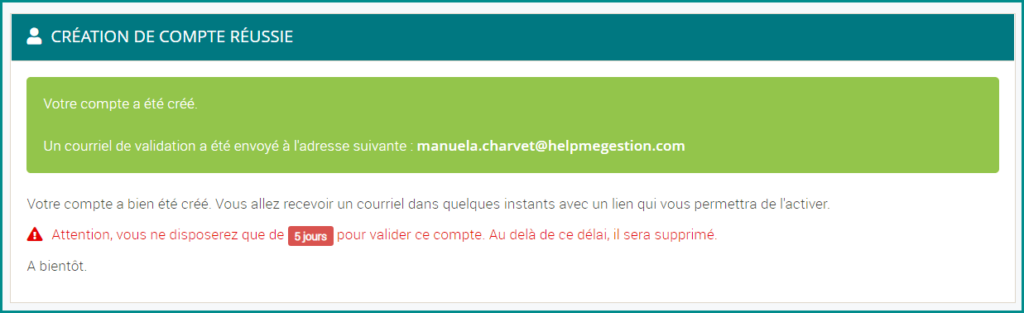

Si tout est bien complété, cette page s’affiche :

Vous recevez alors un courriel, afin d’activer votre compte (Si vous ne le trouvez pas, pensez à regarder dans vos courriers indésirables…). Cliquez sur le lien qui s’affiche dans votre mail.

⚠️L’activation doit être faite sous les 5 jours sinon votre compte sera supprimé.

Une fois votre compte activé, une page internet s’ouvrira et vous confirmera la réussite de l’opération :

Voilà, votre création de compte est terminée !

3. Les différentes procédures en ligne de l’INPI

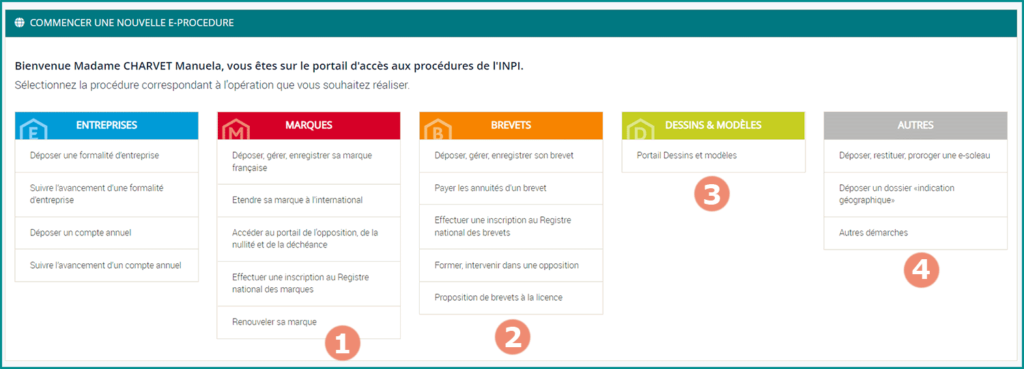

Une fois votre compte créé et activé, connectez-vous. Un tableau de bord devrait s’afficher. Il vous concerne à titre individuel :

Parlons d’abord des procédures qui risquent de ne pas trop vous intéresser, à savoir tous les blocs hormis le bleu ! 😂

1) Le portail des MARQUES (rouge) : vous pouvez déposer, renouveler ou inscrire vos marques, ainsi que suivre l’avancement de vos démarches à ce niveau.

2) Le portail des BREVETS (orange) : vous pouvez déposer vos brevets et suivre l’avancement de vos démarches à ce niveau.

3) Le portail DESSINS & MODELES (jaune) : vous pouvez déposer vos dessins et vos modèles, ainsi que suivre l’avancement de vos démarches à ce niveau.

4) Le portail AUTRES (gris) : Vous pouvez avoir accès au e-soleau (enveloppe papier soleau version dématérialisée). Cela vous permet d’établir la preuve de l’existence de vos créations à une date donnée. (Plus d’infos ICI)

4. Créer son activité sur l’INPI

Voyons maintenant le cadre qui nous intéresse, celui nommé « ENTREPRISES » (en bleu) :

1) Cliquez sur « déposer une formalité d’entreprise ».

Puis vous devez accepter les conditions particulières d’utilisation du Guichet Unique.

Cliquez sur « Continuer ».

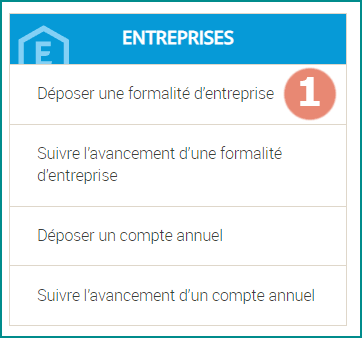

Vous arrivez sur la page des « FORMALITÉS » :

Sur cet onglet, est affiché directement les démarches que vous pouvez effectuer :

1) C’est ici que vous allez pouvoir créer votre activité sur l’INPI !

3) Les pastilles 3 indiquent vos démarches qui ne sont pas terminées. Par exemple, vous avez mis en pause la création de votre activité en attendant de pouvoir récupérer les documents qui vous sont demandés lors de la formalité de création d’entreprise.

3) Même chose pour la modification ou la cessation d’activité.

Cliquez sur « Créer une entreprise ».

La création de votre activité s’étend sur 7 étapes. Nous allons les identifier une à une.

4.1 Identité de l’Entreprise

Une nouvelle page s’affiche :

1) En tant que profession libérale, choisissez « Entrepreneur Individuel ». Puis cliquez sur « CONTINUER ».

1) Si vous êtes une profession libérale réglementée qui ne relève pas de la CIPAV(masseur-kinésithérapeute, infirmier, pédicure-podologue, orthophoniste, orthoptistes, médecin, sage femme, chirurgien dentiste), cochez « NON » car le statut de micro entrepreneur vous est interdit.

⚠️ATTENTION, on ne parle pas ici du MICRO BNC disponible pour les professions libérales réglementées !

2) Cochez « NON ».

3) Cochez « NON ».

4) Cochez « OUI » uniquement si vous aviez déjà une activité non salariée avant celle-ci et qui a cessé depuis.

Cliquer sur « CONTINUER ».

1) Notez un nom de dossieridentifiable si vous avez plusieurs entreprises. Vous pouvez inscrire « Activité kiné » par exemple.

2) Il s’agit du récapitulatif des réponses précédentes.

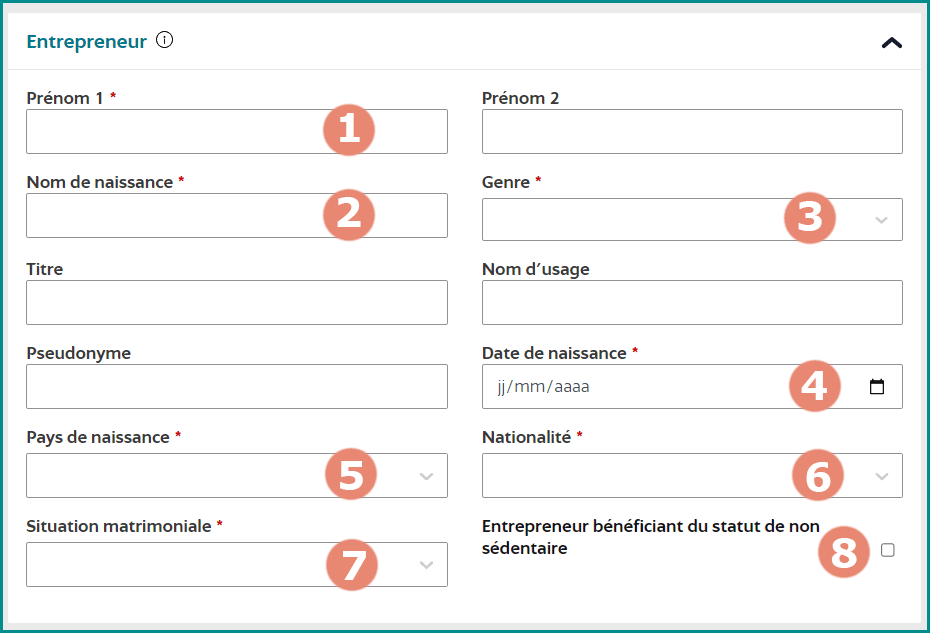

1) Votre prénom.

2) Votre nom de naissance.

3) « Masculin » ou « Féminin ».

4) Votre date de naissance.

5) Votre pays de naissance : en ajoutant le pays, cela va insérer la case « commune de naissance », à compléter.

8) Ne pas cochez « Entrepreneur bénéficiant du statut de non sédentaire » car cela ne vous concerne pas. Cela s’applique aux commerces ambulants, du style Food Truck.

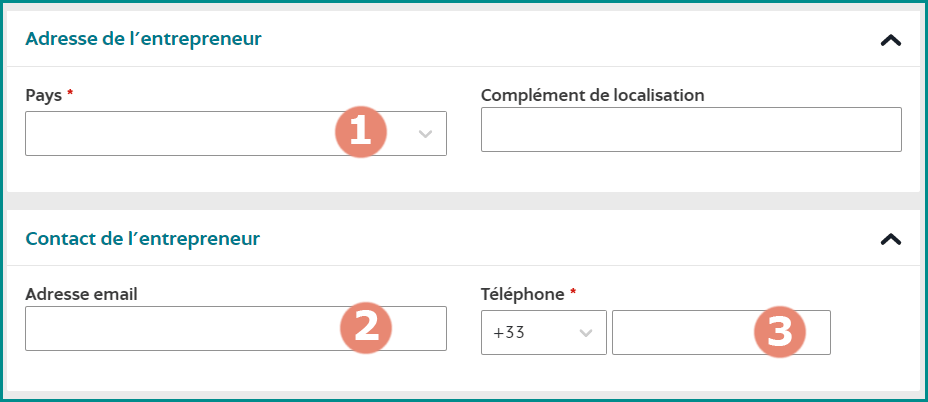

1) Inscrivez le pays où se situe votre adresse professionnelle. S’il s’agit de la France, la case « Complément de localisation » disparaît.

Puis s’affichent 2 cadres : « Adresse » pour votre adresse professionnelle et « complément d’adresse » pour les infos supplémentaires (bâtiment, étage, etc…).

2) Votre adresse mail.

3) Votre téléphone.

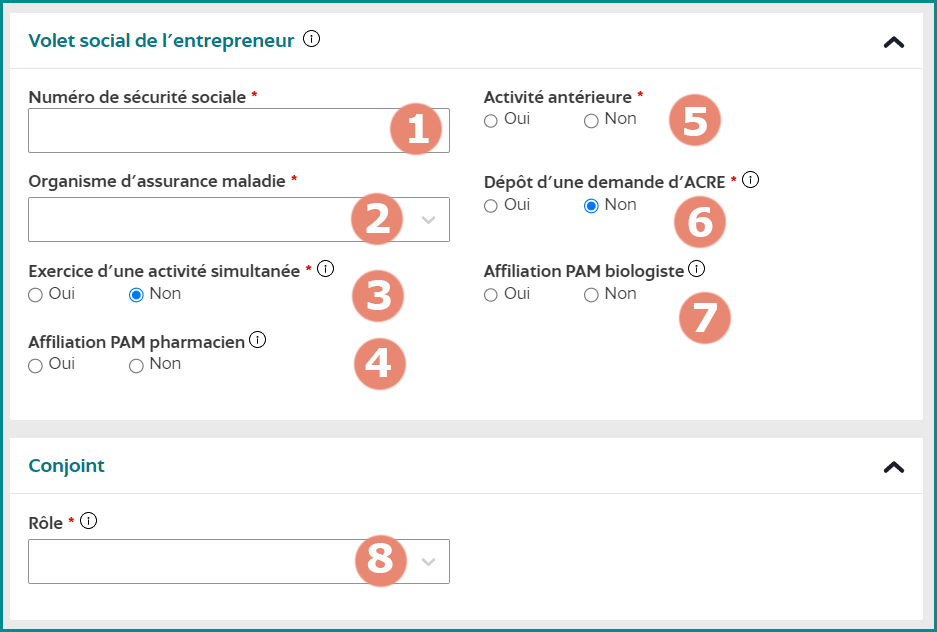

1) Votre N° de Sécu.

2) Organisme d’assurance maladie :

📌Pour les praticiens conventionnés (médecin, infirmier, kinésithérapeute, sage-femme, chirurgien-dentiste, orthophoniste, orthoptiste), vous relevez du régime d’assurance maladie des praticiens et auxiliaires médicaux conventionnés (PAMC). Donc choisissez « AUTRES ». Suite à ce choix, une case apparait dans laquelle noter « PAMC ».

📌Pour les praticiens non conventionnés (ostéopathe, chiropracteur, etc… ainsi que les pédicures-podologues et les médecins de secteur 2 sur option), vous relevez de la Sécurité Sociale des Indépendants (SSI). Donc choisissez « AUTRES », puis notez « SSI ».

3) Cochez « NON » sauf si vous avez une autre activité en cours.

4) Cochez « NON » sauf si vous êtes pharmacien.

5) Cochez « NON » si vous n’aviez pas créé une activité avant celle-ci. Si vous cochez « OUI », vous devrez également remplir de nouveaux champs comme la nature de l’activité exercée, sa date de fin et son régime d’assurance maladie.

6) Demande d’ACRE : A vous de voir si vous êtes concerné par l’exonération partielle des charges sociales. MAJ 24/01/2024 : Cette case est supprimée dans la procédure INPI. La demande d’ACRE s’établit désormais sur le site de l’URSSAF (Cf. article de blog à ce sujet). Il faut quand même finaliser votre déclaration d’activité sur l’INPI et télécharger le justificatif de création d’activité nécessaire pour faire votre demande.

7) Cochez « NON » sauf si vous êtes biologiste.

8) A choisir selon le rôle de votre conjoint. Pour la plupart, ce sera « AUCUN ».

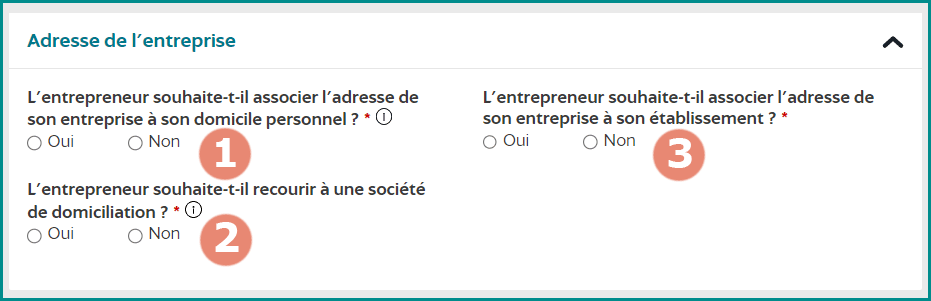

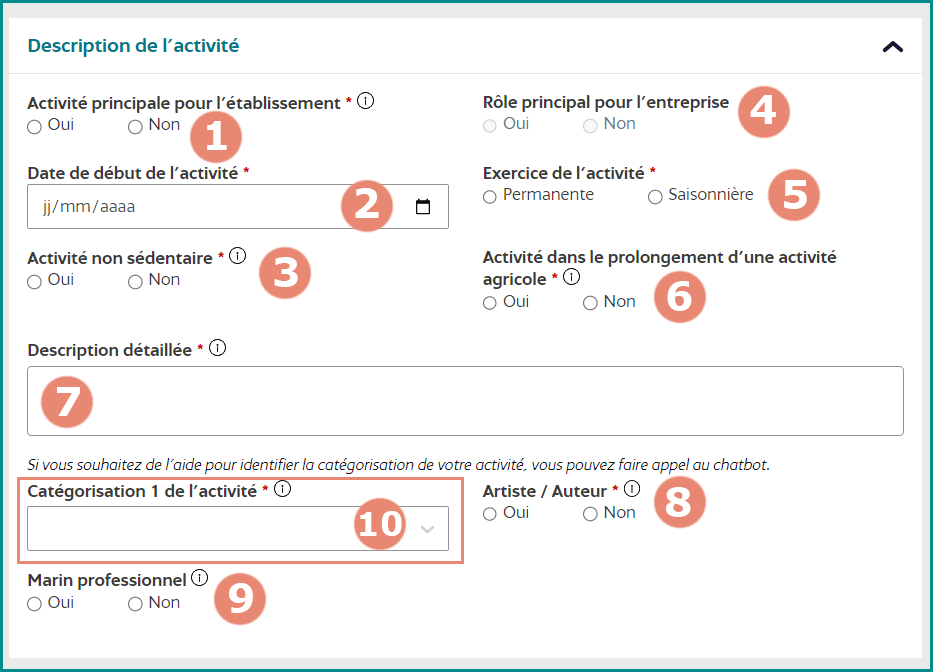

1) Cochez « OUI » si vous n’avez pas de local professionnel ou si vous êtes remplaçant.

2) A vous de voir selon votre choix. La plupart du temps, vous ne recourez pas à une société de domiciliation.

3) Se coche automatiquement selon votre choix à la pastille 1.

1) Cochez « NON », cela ne vous concerne pas.

4.2 Composition

1) Cela concerne uniquement les sociétés. Vous n’avez rien à compléter. Cliquez sur « ETAPE SUIVANTE ».

4.3 Insaisissabilité

1) Cochez « NON ».

1) Cela ne vous concerne pas, en principe. Cliquez sur « ETAPE SUIVANTE ».

4.4 Etablissements

1) Cochez « OUI ».

2) Le nom commercial peut être utilisé pour un entrepreneur qui souhaite être connu pour sa marque. Cependant, cela est inutile pour un professionnel libéral du secteur de la santé.

3) Vous pouvez choisir celle que vous aviez déjà inscrite auparavant, c’est un gain de temps. Les cases suivantes seront alors automatiquement complétées.

1) Selon votre cas de figure. En règle générale, vous débutez une activité sans salarié.

2) Idem, selon votre cas de figure.

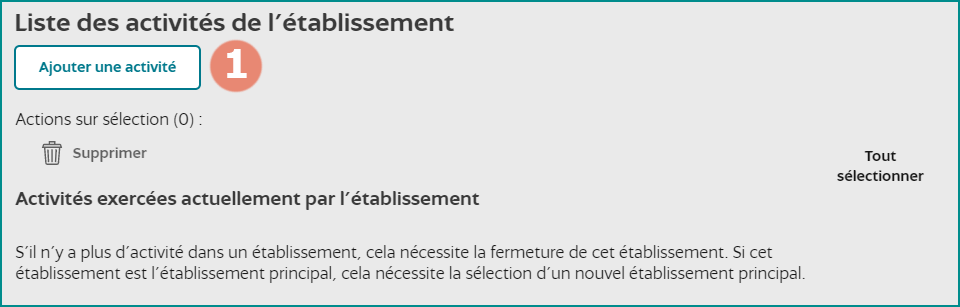

1) Cliquez sur « AJOUTER UNE ACTIVITÉ ».

1) Cochez « OUI ».

2) Inscrivez votre date de début d’activité.

3) Cochez « NON ».

4) Se complète automatiquement par rapport à la réponse donnée à la pastille 1.

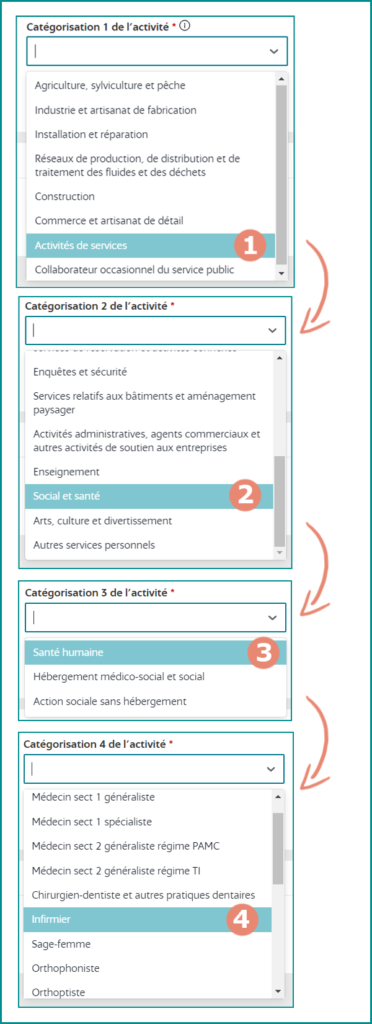

Maintenant, il s’agit de trouver sa catégorie d’activité. Ce n’est pas hyper instinctif… Alors je vous ai mâché le travail si vous êtes un professionnel libéral du secteur de la santé :

Chaque catégorie ouvre une seconde catégorie plus précise, et ce, jusqu’à trouver votre activité.

1) Catégorie 1 : Choisir « ACTIVITÉ DE SERVICES ».

2) Catégorie 2 : Choisir « SOCIAL ET SANTÉ ».

3) Catégorie 3 : Choisir « SANTÉ HUMAINE ».

4) Catégorie 4 : Choisissez votre métier, qu’il soit conventionné ou non. Si vous ne le trouvez pas, choisissez « AUTRES ACTIVITÉS DE SANTÉ HUMAINE ».

Une fois l’activité de la catégorie 4 choisie, 2 cases supplémentaires s’ajoutent automatiquement. Complétez-les selon votre activité :

1) Choisissez « REMPLACANT » ou « TITULAIRE ».

2) Ajoutez votre immatriculation auprès du RPSS (Répertoire Partagé des Professionnels de Santé).

1) Vous n’avez pas le choix. Prenez « CRÉATION ».

Une fois cette étape validée, vous retournez à la liste des activités de l’établissement. Vous pouvez ajouter une nouvelle activité, qui ne sera pas votre activité principale et devra être différente de celle-ci, dans le même établissement.

1) Cochez l’activité créée si vous vous êtes trompé afin de pouvoir cliquer sur « SUPPRIMER ».

Cliquez sur « ÉTAPE SUIVANTE ».

1) Normalement, vous n’êtes pas concerné.

Cliquez sur « ÉTAPE SUIVANTE ».

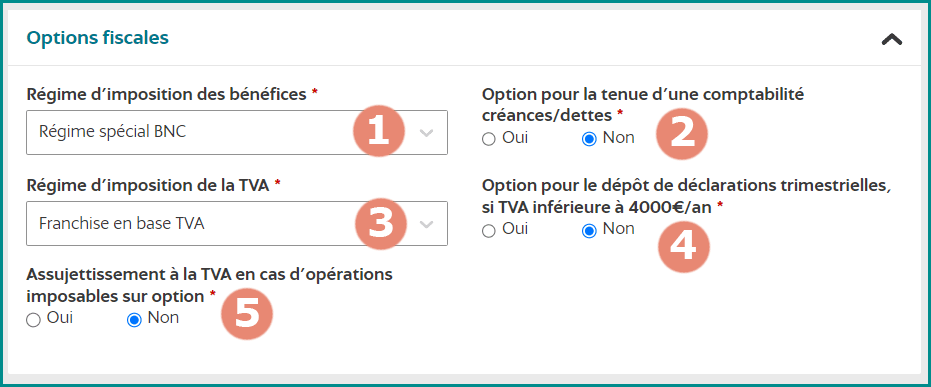

4.5 Options fiscales

1) C’est ici que vous avez le choix entre les 2 différents régimes fiscaux possibles : Le « RÉGIME SPÉCIAL BNC » (= le MICRO BNC) ou « DÉCLARATION CONTROLÉE » (= établir une déclaration 2035).

(si c’est le cas, il faut absolument se déclarer au régime fiscal de la « DÉCLARATION CONTROLÉE » afin de pouvoir bénéficier de l’exonération d’impôt !)

💡 Si vous ne savez pas choisir entre le régime de la déclaration contrôlée ou le MICRO BNC, je vous explique cela dans ce mini cours 👇

2) Cochez « NON » sauf si vous souhaitez vous compliquer la vie en comptabilité.

3) Choisissez selon votre situation :