Jusqu’aux revenus de 2022 (déclarés en mai/juin 2023), en tant que professionnels libéraux du secteur de la santé réglementée, l’Administration fiscale a majoré votre bénéfice BNC lorsque vous étiez non-adhérents d’une AGA/CGA (Association de Gestion Agréée / Centre de Gestion Agréé).

Cependant, la Cour européenne vient de juger que cette majoration violait la Convention Européenne des Droits de l’Homme.

[CEDH 7-12-2023 aff.26604/16, Waldner c/ France]

Que vous soyez infirmière, kinésithérapeute, médecin, ostéopathe, pédicure podologue, chirurgien-dentiste, ergothérapeute, orthophoniste, orthoptiste, psychomotricien ou sage-femme, des recours sont alors possibles !

1. Un abattement pour les adhérents d’AGA

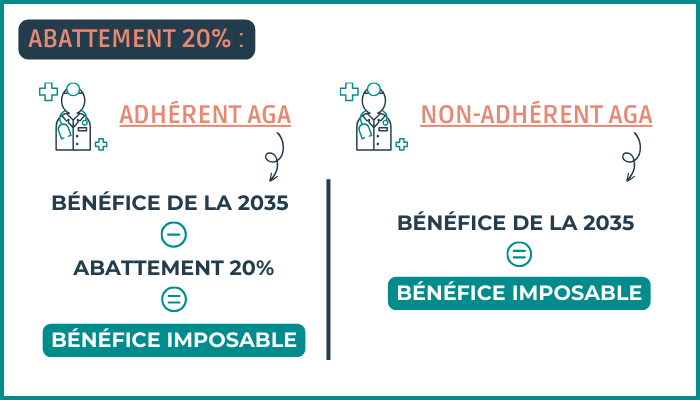

À l’origine, les professionnels libéraux de la santé, adhérents d’un organisme de gestion agréé, voyaient leurs bénéfices imposables antérieurs à 2006, bénéficier d’un abattement de 20%, au titre de leur impôt sur le revenu. Tout comme les salariés.

Cet abattement permettait de créer une différence de traitement entre les adhérents d’AGA/CGA et ceux qui ne l’étaient pas.

⚡ Puis, avec la Loi de Finance de 2006, cet abattement a été supprimé et remplacé par une majoration destinée uniquement aux non-adhérents d’organismes de gestion agréé.

2. Une majoration pour les non-adhérents d’AGA

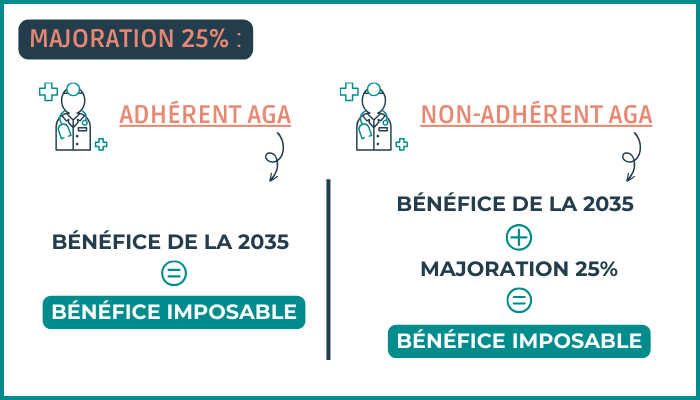

Pour l’imposition de vos revenus de 2006 à 2022, votre bénéfice faisait l’objet d’une majoration si vous n’aviez pas adhéré à un organisme de gestion agréé. Cette majoration a vu le jour lorsque l’abattement de 20% a été intégré dans le nouveau barème de l’impôt sur le revenu, suite à la Loi de Finance de 2006.

Afin de maintenir une différence de traitement au profit des adhérents d’AGA/CGA, une majoration de 25%, du bénéfice des non-adhérents a été introduite, à compter des revenus déclarés de 2006.

Les adhérents bénéficiaient donc d’une dispense de majoration.

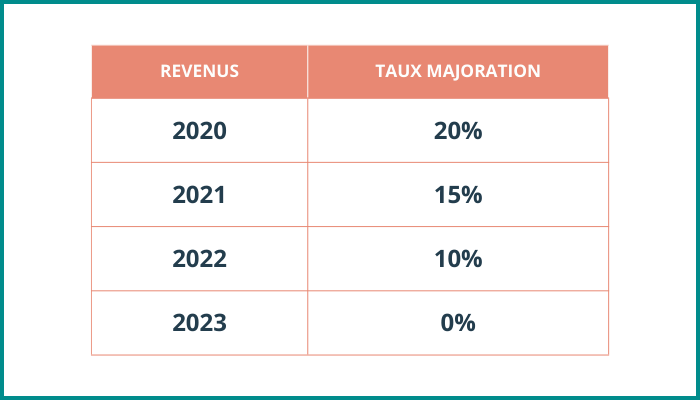

💡 Initialement fixé à 25%, le taux de la majoration a été progressivement réduit pour être finalement supprimé pour les revenus 2023, suite à la Loi de Finance de 2021 :

💡 Un peu de lecture : Si vous souhaitez en savoir plus sur le contrôle ECF que propose les AGA, suite à la suppression de cette majoration.

3. Invalidité de cette majoration par la CEDH

En résumé, voilà comment cette majoration fut, déclarée en violation avec l’article 1er de la Convention Européenne de sauvegarde des Droits de l’Homme.

[Source : FEUILLETS RAPIDE FR1-24 des éditions Francis Lefèbvre]

[→ L’histoire d’un avocat non adhérent d’une AGA, qui ne s’est point laissé faire, en contestant cette majoration devant les tribunaux, puis en saisissant la Cour Européenne de Sauvegarde des Droits de l’Homme. Voici la chronologie de l’histoire.]

✔️ EN FRANCE : Le Conseil Constitutionnel et le Conseil d’Etat ont déclaré que la mise en place de la majoration de 25% était conforme à la Constitution, étant donné qu’elle était la contrepartie arithmétique équivalente de la suppression de l’abattement de 20%, qui était alors appliqué aux adhérents d’AGA/CGA.

Cette majoration applicable aux non-adhérents d’organismes agréés leur semblait justifiée par la volonté du législateur d’encourager l’adhésion à ces organismes, contribuant à améliorer l’établissement et le recouvrement de l’impôt, ainsi que la lutte contre l’évasion fiscale.

✔️ EN EUROPE : La Cour Européenne des Droits de l’Homme (CEDH)s’y est opposée, malgré sa reconnaissance du but légitime de cette majoration :

- plus de transparence dans la comptabilité des professions libérales,

- plus de clarté dans leur déclaration fiscale,

- assurer le paiement de l’impôt.

La CEDH a considéré que le Conseil Constitutionnel, ainsi que l’Administration fiscale française, n’avaient pas tenu compte de la nature de ce dispositif.

⚠️ Cette majoration ne consistait plus à DIMINUER les impôts des adhérents d’AGA, mais plutôt à PAYER UN IMPÔT SUPPLEMENTAIRE sur des revenus non déclarés (par conséquent, considérés comme non perçus !).

➖ La Cour a donc conclu que cette majoration fiscale consistait bien à imposer des revenus qualifiés de “fictifs” au stade de la déclaration d’impôt.

➖ En imposant le professionnel libéral sur des revenus non perçus, la CEDH a considéré que l’État français avait rompu “le principe de présomption d’exactitude et de sincérité des déclarations fiscales”, préalable à tout contrôle fiscal, selon le droit national.

➖ De plus, la Cour a jugé que le professionnel libéral était sanctionné plus sévèrement que le simple contribuable dont la déclaration de revenus aurait été inexacte.

➖ Au final, la Cour a estimé que la méthode choisie (la majoration de revenus),ne reposait pas suffisamment sur une “base raisonnable”. D’autant plus que le taux de 25% entraînait une surcharge financière disproportionnée à l’encontre du professionnel libéral.

4. Faire une réclamation aux impôts !

Des réclamations sont encore possibles !

Les professionnels de santé non-adhérents d’une AGA/OGA, avant 2022, peuvent dorénavant contester cette majoration subie, sur le fondement de la Convention Européenne des Droits de l’Homme.

Si cela est votre cas, vous pouvez indiquer que le texte appliqué n’est pas conforme à une règle de droit supérieure (Droit de l’Union Européenne).

Par contre… Une réclamation peut être faite dans les délais de droit commun, pour demander une restitution de l’impôt supplémentaire, soit :

- Pour les revenus 2020 (majoration de 20%), le délai de réclamation expirait le 31 décembre 2023…

- Pour les revenus 2021 (majoration de 15%), le délai de réclamation expire le 31 décembre 2024,

- Pour les revenus 2022 (majoration de 10%), le délai de réclamation expire le 31 décembre 2025.

Conclusion

En voilà une actu qui peut intéresser du monde ! À condition bien sûr, que vous n’ayez pas adhéré à une AGA, et que vous ayez été imposé au régime réel (= établissement d’une déclaration 2035). Malgré la publication tardive de cette information, en décembre, j’espère qu’elle vous permettra d’obtenir une réduction ou un remboursement d’impôts pour les revenus 2021 et 2022, au minima. 😊

Recevoir les news !

Si vous ne voulez pas passer à côté de nouveaux tutoriels, ou de nouvelles infos sur votre comptabilité, inscrivez-vous à ma NEWSLETTER ! 🎁