Dans cet article, nous allons voir comment compléter le formulaire 1447C.

Quand vous créez votre activité en tant que professionnel libéral (secteur de la santé réglementée) auprès de votre centre des formalités (URSSAF), vous recevez :

- votre certificat d’inscription de l’INSEE (MAJ 16/11/2023 : ce document n’est plus envoyé car toutes vos informations sont maintenant consultables sur votre compte INPI. Vous pouvez récupérer l’Avis de Situation sur le site de l’INSEE),

- votre notification d’affiliation de l’URSSAF,

- votre attestation d’exonération ACRE de l’URSSAF si vous en bénéficiez,

- vous recevez également un courrier des impôts qui vous indique que vous avez créé votre activité (eh oui, ils sont déjà au courant !) et qu’il vous faut activer votre espace professionnel sur impôt.gouv,

- puis, un jour, vous recevez un formulaire des impôts CERFA N°1447-C « COTISATION FONCIERE DES ENTREPRISES » :

C’est à ce moment-là que vous pouvez avoir un moment de… fébrilité… Comment compléter la 1447C !? 😨

Pas de panique, c’est ce que nous allons voir ensemble !

1. Qu’est-ce que la 1447C ?

Il s’agit d’un formulaire à compléter l’année de la création de son activité. Les éléments déclarés serviront à calculer la taxe « CFE » (Cotisation Foncière des Entreprises). C’est un peu comme la taxe foncière/habitation du professionnel…

Pour rappel, la CFE est due par toutes les personnes, physiques ou morales : vous, exploitant individuel, professionnel libéral du secteur de la santé (que vous soyez remplaçant, collaborateur ou titulaire). Mais aussi par les sociétés : SCP comme SCM ; depuis 2011, les SCM sont imposées en leur nom propre sur la valeur des parties communes. Les associés sont, quant à eux, imposés sur la valeur des pièces qu’ils utilisent exclusivement.

NB : Les sages femmes sont exonérées de CFE (chaque année) ! Pour tous les autres, en cas de création d’un établissement, la CFE n’est pas due l’année de la création. (article 1478, II du CGI)

⚠️Attention, il ne faut pas confondre ce formulaire avec le formulaire 1447-M. En effet, la 1447-C (C comme Création) se complète lors de son début d’activité ou quand vous changez de commune. Alors que la 1447-M (M comme Modification), se complète dès qu’il y a une modification de la surface occupée à titre professionnel, qui pourrait affecter le montant de la CFE.

La 1447-C est à renvoyer aux impôts au plus tard le 31 décembre.

Par exemple, j’ai créé mon activité au 01/10/2022, j’ai reçu la 1447-C en décembre 2022 et je dois la renvoyer au plus tard le 31 décembre 2022. Je serai redevable de la CFE au titre de 2023.

Vous pouvez trouver le formulaire 1447-C sur le site des impôts.

2. Comment compléter la 1447C ?

Maintenant que l’utilité de ce formulaire est comprise, nous allons tranquillement le compléter, étape par étape.

2.1 Cadre A1 | page 1 de la 1447-C

- 1) La partie « Identification de l’entreprise » est normalement déjà complétée avec les informations que vous avez données lors de la création de votre compte professionnel sur le site impot.gouv.

- 2)⚠️Code NACE n’est pas forcément votre code APE/NAF ! (APE = nomenclature des activités françaises et NACE = nomenclature des activités européennes).

Exemples :

- 8690D : infirmier et sage-femme,

- 8690E : masseur-kinésithérapeute, pédicure-podologue, orthophoniste, …

- 8621Z : médecin généraliste,

- 8623Z : chirurgien-dentiste, …

2.2 Cadre A2 | page 1 de la 1447-C

- 1) Si vous n’avez pas de local professionnel, si vous êtes remplaçant par exemple, vous devez cocher cette case.

💡Si vous cochez cette case, vous n’avez pas à compléter le cadre C de ce formulaire !

- 2) Si votre activité est exercée à domicile, remplissez la superficie occupée à titre professionnel (par exemple, la superficie d’une pièce dédiée à vos tâches administratives et comptables pour les remplaçants qui n’ont pas de local).

- 3) Datez, signez.

2.3 Cadre A3 | page 2 de la 1447-C

- 1) Création d’établissement : (permet une réduction de 50% de la base d’imposition au titre de l’année 2023 pour une création d’établissement sur 2022). Vous la cochez si :

📌Vous ouvrez un cabinet sans prédécesseur,

📌Vous reprenez le lieu d’activité d’un cabinet préexistant mais où vous y exercez une activité différente,

📌Vous reprenez un cabinet qui a cessé son activité il y a + de 12 mois,

📌Vous transférez une activité que vous pratiquiez dans une autre commune sans l’exercez déjà dans la commune d’arrivée (Dans ce cas-là, pensez à cocher aussi «Transfert d’activité »).

- 2) Début d’activité : Cette case doit être cochée dans tous les cas. (Sauf s’il s’agit d’un cabinet secondaire).

- 3) Transfert d’activité : Cochez cette case si vous transférez votre activité vers une nouvelle commune. (si vous procédez à un transfert d’activité dans la même commune, avec un changement d’adresse, il n’est pas nécessaire de compléter ce formulaire sauf s’il y a une fiscalité différente).

Exemples :

- Vous créez votre activité et vous êtes remplaçant en 2022 : vous cochez uniquement « début d’activité »

- Vous créez votre activité et vous ouvrez un nouveau cabinet en 2022 : vous cochez « début d’activité » + « création d’établissement ».

2.4 Cadre A4 | page 2 de la 1447-C

- 1) Nom et prénom de votre prédécesseur (que vous fassiez la même activité ou non),

- 2) L’activité de votre prédécesseur (que vous fassiez la même activité ou non),.

Vous ne notez rien s’il n’y a pas de prédécesseur.

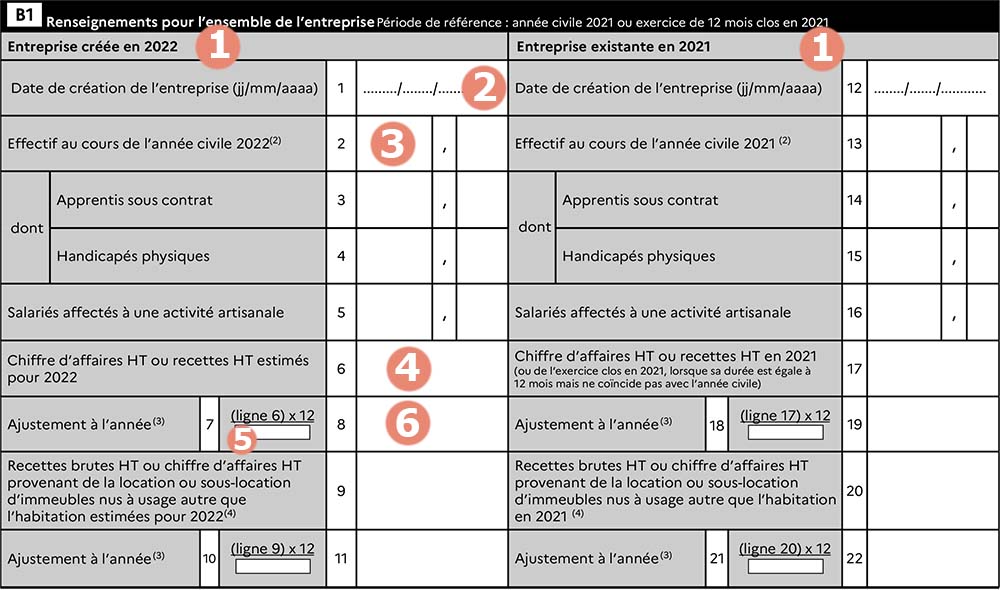

2.5 Cadre B1| page 2 de la 1447-C

- 1) Vous remplirez la colonne qui vous correspond : à gauche si vous avez créé votre activité en 2022 et à droite pour les activités déjà existantes.

- 2) Ligne 1 (ou ligne 12) : inscrivez votre date de début d’activité (celle qui est inscrite sur votre récépissé de création d’activité de l’URSSAF)

- 3) Ligne 2 (ou ligne 13) : A compléter seulement si vous employez des salariés (pour les temps partiels, il faut faire un prorata par rapport à un temps complet).

- 4) Ligne 6 (ou ligne 17) : Votre chiffre d’affaires estimé pour 2022 : honoraires patients encaissés – honoraires rétrocédés aux remplaçants + les gains divers. Pour une SCM, il s’agit des versements des associés.

💡Si les recettes sont < à 5 000€ à l’année, aucune cotisation minimum n’est due pour la CFE.

- 5) Ligne 7 (ou ligne 18) : Inscrire le nombre de mois d’activité dans l’année (tout mois commencé est à comptabiliser en entier).

- 6) Ligne 8 (ou ligne 19) : Il suffit de faire le calcul indiqué à la ligne 7 pour trouver votre chiffre d’affaires ramené sur 12 mois.

2.6 Cadre B2 | page 2 de la 1447-C

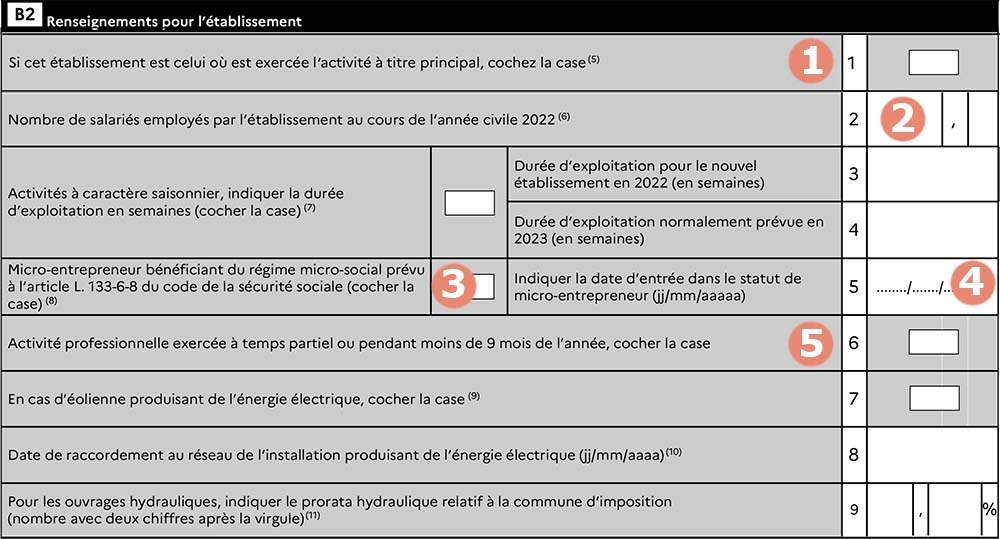

Ce cadre est à compléter uniquement si vous avez coché « Création d’établissement » au cadre A3.

- 1) Ligne 1 : A cocher si l’établissement créé ou repris est celui où s’exerce l’activité principale.

- 2) Ligne 2 : Inscrivez le nombre de salariés présents dans l’établissement.

- 3) Ligne 5 : Normalement vous n’êtes pas concerné par le micro-social, lié au statut de micro entrepreneur. Attention, ne pas confondre avec le MICRO BNC ! Il est interdit pour les professionnels de la santé réglementée (qui cotisent à une autre Caisse que la CIPAV) de créer leur activité en micro entrepreneur (auto-entrepreneur).

- 4) Ligne 5 : Indiquer la date d’entrée au micro-social.

- 5) Ligne 6 : Cochez si vous exercez votre activité professionnelle à temps partiel.

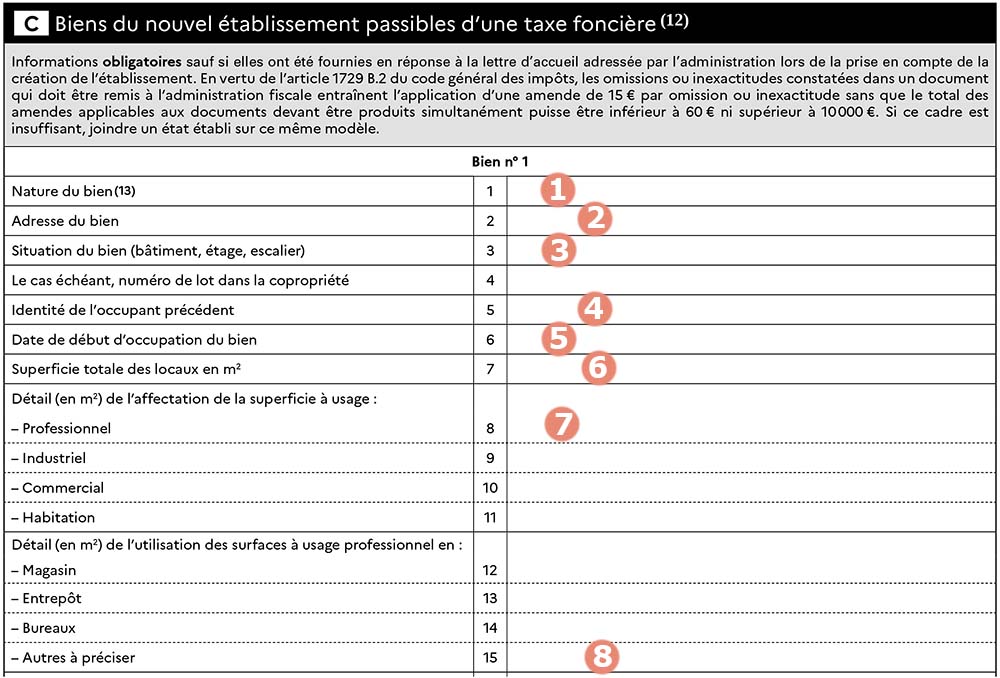

2.7 Cadre C | page 3 de la 1447-C

⚠️Attention, si vous avez coché la case selon laquelle vous ne disposiez d’aucun local (au cadre A2 à la page 1), ne complétez rien au cadre C. (ci-dessous)

- 1) Ligne 1 – Nature du bien : Vous pouvez noter « cabinet de consultation » par exemple.

- 2) Ligne 2 – Adresse : Inscrivez l’adresse du cabinet.

- 3) Ligne 3 – Situation du bien : Inscrivez le complément de l’adresse du cabinet.

- 4) Ligne 5 – Identité de l’occupant précédent : Notez y son nom + prénom.

- 5) Ligne 6 – Date d’occupation : Inscrivez la date.

- 6) Ligne 7 – Superficie totale des locaux : Inscrire la superficie totale, même si seule une partie est dédiée à votre activité professionnelle.

- 7) Ligne 8 – Superficie à usage professionnelle : Inscrire la superficie uniquement dédiée à votre activité professionnelle (dans la plupart des cas, la totalité de votre local est professionnel… de ce fait, la ligne 8 = à la ligne 7)

- 8) Ligne 15 – Surface à usage professionnelle : vous pouvez rajouter « cabinet de consultation » et inscrire la même superficie qu’à la ligne 8.

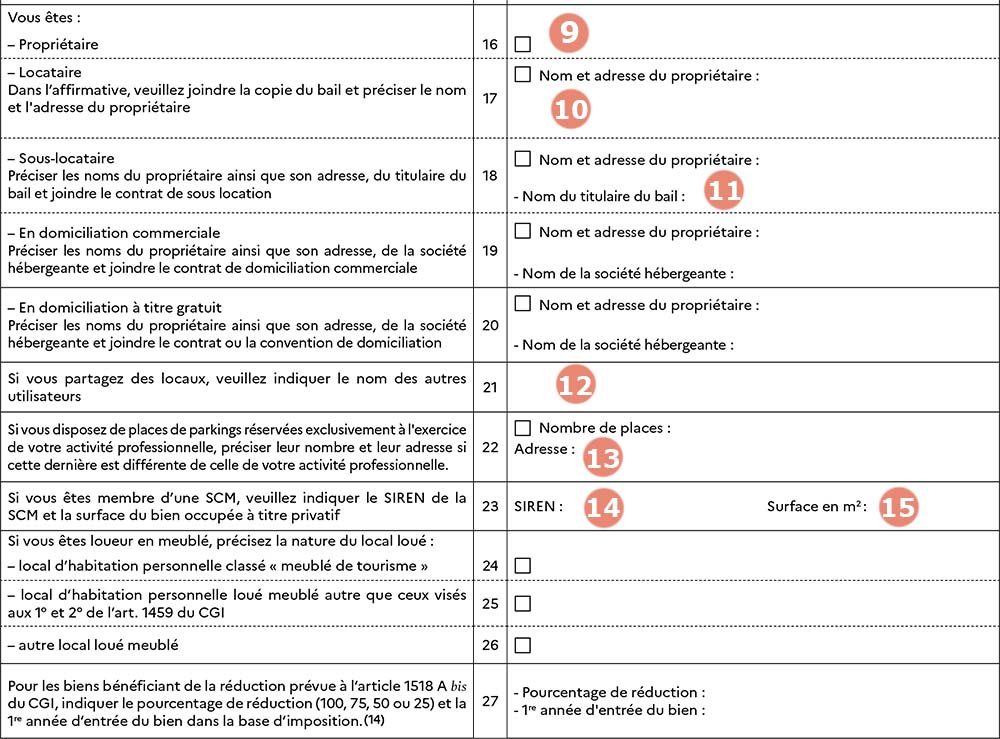

- 9) Ligne 16 : Cochez si vous êtes propriétaire du local.

- 10) Ligne 17 : Cochez si vous êtes locataire + compléter l’identité du propriétaire + joindre la copie du bail.

- 11) Ligne 18 : Cochez si vous êtes sous-locataire + compléter l’identité du propriétaire et du locataire + joindre la copie du contrat de sous-location.

- 12) Ligne 21 : Cela vous concerne si vous êtes en contrat à frais partagés ou en SCM par exemple.

- 13) Ligne 22 : Cela vous concerne si vous avez une place de parking dédiée pour votre activité professionnelle. (Attention ! Une place de parking à votre domicile personnel n’est pas considérée comme professionnelle, même si vous y garez votre véhicule utilisé pour votre activité).

- 14) Ligne 23 : Si vous êtes associé d’une SCM, indiquez le N° SIREN de la SCM

- 15) Ligne 23 : Indiquez la superficie que VOUS utilisez dans la SCM.

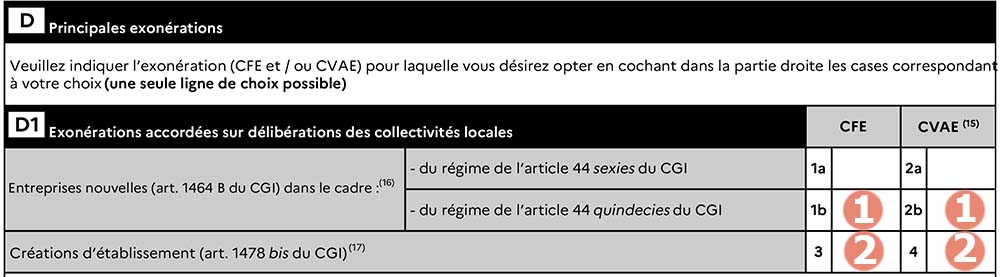

2.8 Cadre D1 | page 4 de la 1447-C

- 1) Ligne 1b et 2b : Vous bénéficiez de l’exonération ZRR (Zone de revitalisation Rurale) car vous avez créé une activité dans une commune classée ZRR ET vous établissez une 2035 (attention ! Pas d’exonération ZRR si vous êtes au MICRO BNC !). Cochez les 2 cases.

- 2) Ligne 3 et 4 : pour toute création ou extension d’établissement intervenue à compter de janvier 2021, une exonération de CFE pour une durée de 3 ans (à compter de l’année qui suit celle de la création) peut être applicable en cochant ces 2 cases.

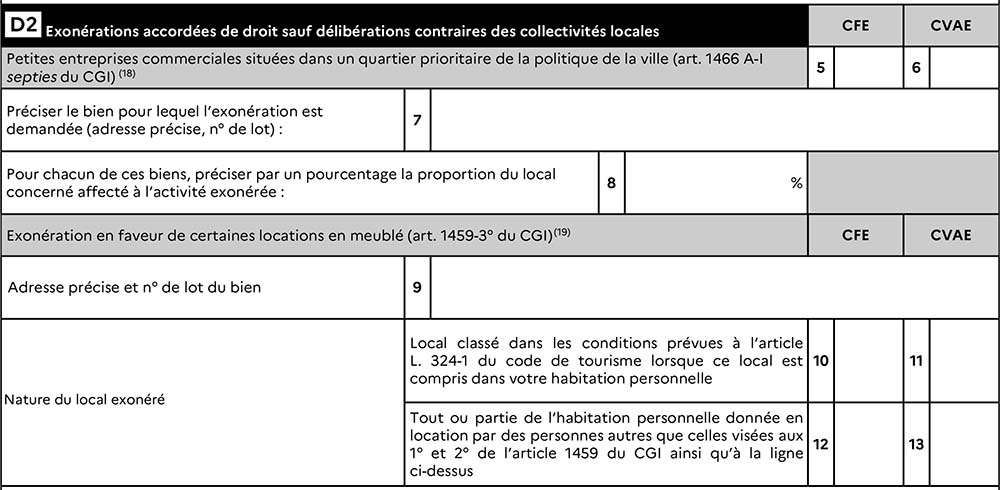

2.9 Cadre D2 | page 4 de la 1447-C

Les professionnels libéraux du secteur de la santé réglementée ne sont pas concernés par ce cadre.

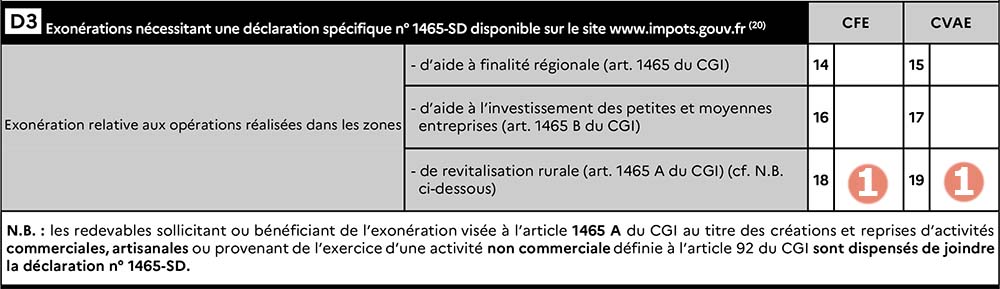

2.10 Cadre D3 |page 4 de la 1447-C

- 1) Ligne 18 et 19 : Cochez ces cases pour être dispensé de déposer une déclaration 1465-SD quand vous êtes situé en zone ZRR (Zone de Revitalisation Rurale).

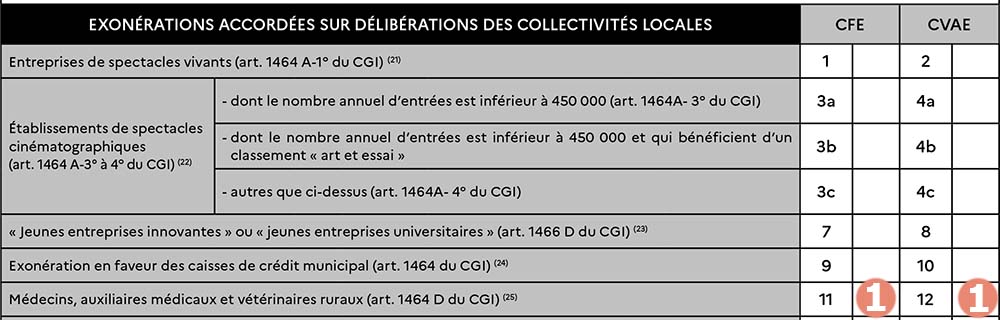

2.11 Autres exonérations sur l’annexe 1447-E

Vous pouvez récupérer l’annexe 1447-E sur le site des impôts et la joindre à la 1447-C si vous êtes concerné par le point ci-dessous :

- 1) Ligne 11 et 12 : A cocher si vous êtes concerné :

- Les médecins et auxiliaires médicaux qui, exerçant à titre libéral, s’installent ou se regroupent dans une commune de moins de 2 000 habitants ou dans une commune située dans une zone de revitalisation rurale (ZRR) ;

- Les médecins et auxiliaires médicaux qui, exerçant à titre libéral, s’installent ou se regroupent sur un site distinct de leur résidence professionnelle habituelle (cabinet secondaire) et situé dans une commune répondant aux conditions précitées ou dans une zone caractérisée par une offre de soins insuffisante ou par des difficultés dans l’accès aux soins au sens de l’article L 1434-4 du Code de la santé publique.

Conclusion

Voilà, vous savez comment compléter votre 1447C. Il ne vous reste plus qu’à l’envoyer à votre SIE (qui est indiqué en haut de la page 1) avant le 31 décembre.

En espérant que ce tuto vous a aidé ! Si c’est le cas, ou si vous avez des remarques à faire, laissez-moi un commentaire ! 😉

📧Rejoignez la Newsletter pour être informé des derniers 📃articles de blog qui sortent ainsi que des 📆dates fiscales à ne pas oublier !

?")

Bonjour Manuela,

J’ai une question concernant la partie où l’on coche « propriétaire, locataire… ». Je suis collaboratrice dans un cabinet. Je ne suis pas propriétaire ni locataire ni sous locataire. Que dois-je cocher ? A titre gratuit ? Mais nous n’avons fait aucun contrat…

Merci,

Bonne journée

Coucou Emilie, 👋

Alors, oui, je te confirme que le statut de collaborateur est considéré (du point de vue de la CFE) comme « occupant à titre gratuit » (au même titre qu’un associé de SCM).

Pour ce qui est du contrat…. Je te confirme aussi que la présence d’un contrat ÉCRIT est obligatoire pour une collaboration libérale. En tant que collaboratrice, tu dois avoir ta propre patientèle et jouir d’une indépendance « technique » (matériel à dispo), contrairement à un salarié libéral. Alors attention que ta collaboration ne soit pas requalifiée en contrat de travail… (fiche sur le contrat de collaboration à l’Ordre des infirmiers).

PS : j’espère que ton problème de modif’ d’activité avec l’INPI s’est arrangé !

Merci pour les infos !

En ce qui concerne le contrat, nous avons en effet bien fait un contrat de collaboration. Donc je joins ce contrat là ? J’ai cru qu’il fallait faire un autre contrat pour l’occupation du cabinet…

Concernant mes démarches auprès de l’INPI, l’INPI a fini par « valider » ma demande (demande qui a été rejetée par l’INSEE vu que j’ai abandonné la demande car je n’arrivais à rien modifier). J’ai finalement fait la démarche auprès de l’URSSAF en passent par l’ancien site CFE encore actif et en 15j tout était réglé !

Hello Emilie,

Oui, tout à fait, tu joins ton contrat de collaboration ! Pour ton problème avec l’INSEE, je vois que tout s’est arrangé, c’est top ! 👍

Bonjour

Je suis médecin retraité et je fais 2 à 3 semaines de remplacements en libéral sans aucun bureau ou local.

je suis inscrit au régime URSSAF simplifié pour médecin.

J ai rempli le formulaire.

Dois je payer une taxe CFE ??

Dois je créer une inscription au impôt rubrique professionnel

merci pour votre aide

Bonjour Hervé,

De manière générale, quand on est remplaçant, on est redevable de la cotisation minimum établie au lieu de son domicile.

Il y a 3 conditions à remplir pour le règlement de la CFE :

– Avoir une activité exercée à titre professionnel : le caractère professionnel suppose la recherche d’un bénéfice (pas forcément sa réalisation effective !)

– Présenter un caractère habituel : des actes effectués de manière répétitive caractérisant l’exercice habituel de votre profession (qu’elle soit saisonnière, intermittente, voire précaire). => Si vous n’êtes pas certain de remplir cette condition, je vous conseille de demander par écrit aux impôts.

– Exercer son activité professionnelle en France.

Vous pouvez également bénéficier de certaines exonérations de CFE. Par exemple, si vous faites moins de 5000€ de chiffre d’affaires dans l’année, vous n’avez pas de CFE à régler. Même chose, si c’est votre 1ère année d’activité, il n’y a pas de CFE à payer. Je vous mets ici le lien de l’article que j’ai écrit au sujet de la CFE.

Créer votre espace professionnel sur le site impot.gouv ne vous engage à rien. Par contre le paiement de la CFE se fait uniquement via ce biais.

Voilà, j’espère que j’ai pu vous aider ! 😊

Merci beaucoup pour votre réponse claire

Bien à vous

Hervé LEVY

bonjour, je suis collaboratrice dans un cabinet et je ne sais pas comment remplir la declaration 1447 car je ne possede pas le cabinet et je n’ai pas de bail. dois je cocher la case a2? ou la case c21? merci

Bonjour Pauline 👋,

Quand on est collaborateur, on n’a pas de bail, en effet, mais on a un contrat de collaboration et des redevances sont réglées au titulaire pour l’utilisation des moyens d’exercice (dont le local). Tu n’as donc pas à cocher la case A2 qui concerne uniquement les remplaçants dont l’adresse pro est celle de leur domicile, par exemple.

D’ailleurs, dans la partie B2, tu peux compléter la ligne 20 (occupant à titre gratuit) et joindre ton contrat de collaboration.

Tu peux aussi compléter la ligne 21, car quand on est collaborateur, la valeur locative doit être répartie entre chacun des utilisateurs au prorata de la durée d’utilisation ou à défaut selon la quote-part des frais supportés par chacun.

Voilà, j’espère avoir pu t’aider 😊

Bonjour Manuela,

D’abord un grand merci pour vos tutos qui donnent de précieuses indications.

Dans le cas d’une collaboration (le titulaire étant absent lors de ma présence) ( 2 1/2 journées par semaine) dans un cabinet pluridisciplinaire (avec d’autres professions de médecines douces…).

1/Je n’utiliserais qu’une petite salle (devrais-je mettre la surface totale du cabinet dans le cadre C ligne 7 et dans case 8, la surface de ma pièce de travail?)

2/Le contrat de collaboration est-il à envoyer sur le site des impôts en pièce jointe?

3/Pour cette collaboration, je suppose devoir déclarer un établissement secondaire (même si un conseiller de l’Inpi m’a dit que je n’avais pas à déclarer d’établissement secondaire, ayant pourtant un cabinet principal dans une autre commune), dans ce cas serait-ce considéré comme une création d’établissement – avec exonération de CFE pendant 3 ans?

ReBonjour Manuela,

Si l’on devient redevable de 2 CFE pour une même activité dans 2 établissements différents (un principal et ajout d’un secondaire), mais que l’on déclare l’intégralité de ses revenus de façon globale (puisqu’il n’y a pas lieu de tenir 2 comptabilités), comment ces 2 CFE peuvent-elles être calculées équitablement, puisque le revenu global va forcément augmenter (la première CFE risque aussi d’augmenter en prenant en compte les revenus générés par l’autre cabinet, sans « séparation » des revenus dans l’un et l’autre des lieux d’exercice)?

Merci encore pour votre aide et du temps que vous consacrez à ce blog!

Hello Amanda,

Pour répondre à tes questions :

1) Cadre C – ligne 7 : oui, je mettrais la totalité de la superficie du local. Et la ligne 8, uniquement la superficie de la pièce que tu occupes.

2) Oui, joins une copie de ton contrat de collaboration

3) De mon point de vue, tu es obligé de déclarer la création d’un établissement secondaire à l’INPI si tu y travailles de façon habituelle (= des actes effectués de manière répétitive caractérisant l’exercice habituel de votre profession (qu’elle soit saisonnière, intermittente, voire précaire).

Il y a une exonération de CFE pour une création d’activité et non une création d’étbalissement. Pour être exonéré de CFE dans son cabinet secondaire, il faut être (BOI-IF-CFE-10-30-60-10 §102) :

– dans une commune de moins de 2 000 habitants (I-A-2-a § 70) ;

– dans une ZRR définie à l’article 1465 A du CGI ;

– ou dans une zone caractérisée par une offre de soins insuffisante ou par des difficultés dans l’accès aux soins au sens de l’article L. 1434-4 du CSP.

Par contre tu peux avoir 50% d’abattement sur la base d’imposition (valeur locative) lors de la 1ère année de la création d’un établissement (BOI-IF-CFE-20-30-50)

4) En ce qui concerne le calcul de la CFE, j’ai écrit un article dessus pour expliquer les bases. De manière générale la CFE se calcule sur une base d’imposition qui est la valeur locative de ton local (revalorisée chaque année grâce à la DECLOYER) et non les recettes. Comme pour la taxe foncière.

Tout ce que je sais lorsqu’on a 2 cabinets, c’est qu’une cotisation minimum de CFE est établie au lieu de situation de l’établissement où tu exerces ton activité à titre principal. Je te conseille de voir avec les impôts si tu souhaites estimer + précisément ta CFE pour chacun de tes établissements.

Bonjour Manuela,

Encore une fois, mille mercis pour ce tuto clair et très utile. Je dois remplir le formulaire 1447-C-K dans le cadre d’un déménagement de cabinet. En 2023 mon cabinet était en ZRR (ce n’est pas le cas de la nouvelle adresse). Dans le cadre B1 ligne 13, CA ou recettes en 2023, dois je noter le montant déclaré (donc avec l’exoneration ZRR) ou le montant total sans aucune exonération? Merci et bonne journée! Laurie

Bonjour Laurie,

Il s’agit de la totalité de tes recettes (exonérées ou non). 😉